Forudsigelsesmarkeder er hurtigt ved at transformere sig fra krypto kuriositeter til seriøs finansiel infrastruktur — men regulatorer kan stadig ikke beslutte, om de er innovation eller spil.

Massachusetts’ retssag i 2025 mod Kalshi over NFL-kontrakter, trods tidligere CFTC-godkendelse, understregede den voksende kløft mellem statslig og føderal kontrol. I mellemtiden skubbede Intercontinental Exchange’s (ICE) investering på flere milliarder dollars i Polymarket event-drevet handel ind i mainstream finans.

Engang afvist som “legaliseret spil,” tiltrækker forudsigelsesmarkeder nu institutionel kapital, mens regulatorer kæmper for at definere, hvor spekulation ender og finansiel innovation begynder.

Føderal vs. statslov: Hvem sætter grænsen?

For at vurdere om disse markeder markerer den næste fase af finansiel innovation eller forbliver højrisiko spekulation, talte BeInCrypto med Rachel Lin (SynFutures), Juan Pellicer (Sentora) og Leo Chan (Sportstensor). Hver gav forskellige synspunkter på de juridiske og økonomiske kræfter, der former forudsigelsesmarkederne, når vi nærmer os 2026.

Massachusetts’ udfordring mod Kalshi’s NFL-kontrakter afslørede en konflikt mellem føderal og statslig kontrol. CFTC havde godkendt kontrakterne, men staten klassificerede dem som uautoriseret spil — en tvist, der nu definerer, hvordan eventmarkeder passer ind i amerikansk lovgivning.

“Investorer bør i sidste ende stole på den føderale CFTC-ramme, som fortrænger statslove om derivater og eksplicit godkendte Kalshi’s NFL-kontrakter. Det giver landsdækkende klarhed midt i igangværende statslige udfordringer,” sagde Juan Pellicer, Head of Research hos Sentora.

Leo Chan, direktør for Sportstensor, tilføjede, at fragmenterede statslige regler allerede har skabt forvirring i sportsbetting-kontrol og sagde, at ensartet føderal vejledning ville genoprette klarhed for både platforme og deltagere. Begge ledere var enige om, at en ensartet reguleringsramme er afgørende for institutionel udbredelse.

Volumen vs. Værdi: Den Rigtige Indikator for Markedets Sundhed

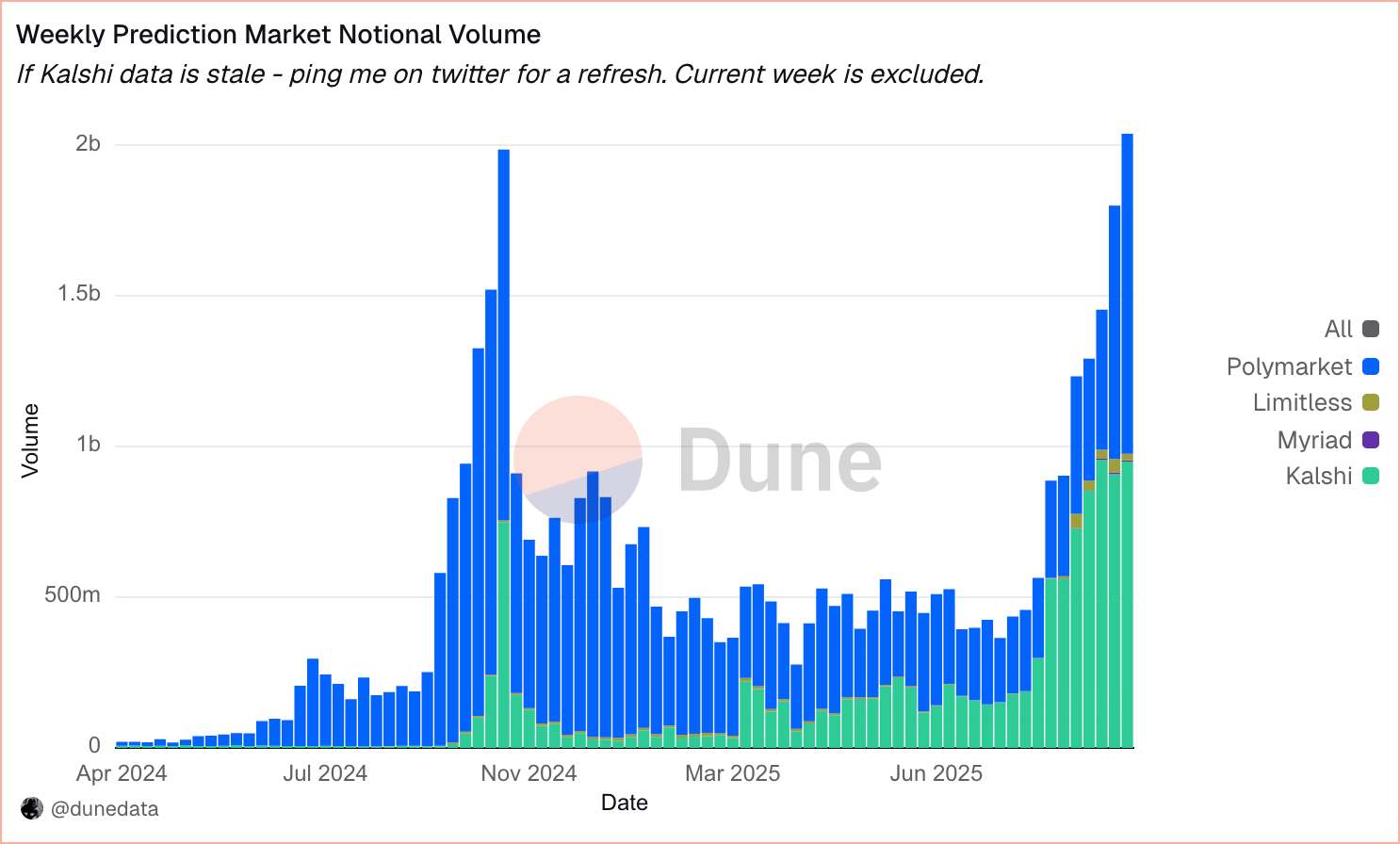

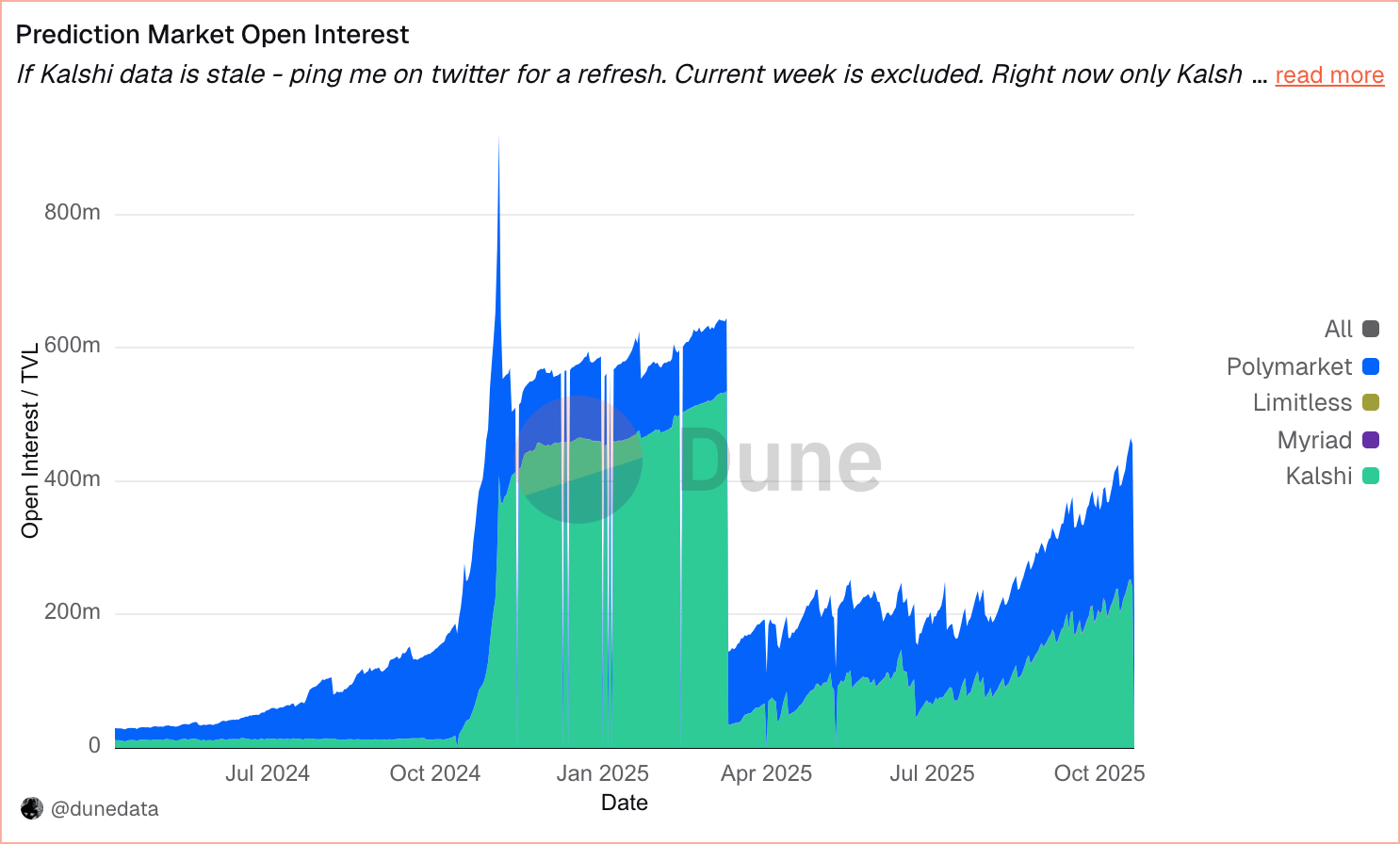

Industri data fra Dune viser, at ugentlig handel på store platforme for nylig har oversteget 2 milliarder dollars, med Kalshi, der holder cirka 60% af markedet og Polymarket, der holder omkring 35%, henholdsvis 1,3 milliarder og 773 millioner dollars, da token-fri modeller dominerer den samlede værdi låst.

Kritikere bemærker, at disse tal inkluderer round-trip handler, der oppuster aktivitet uden at overføre reel risiko. Industriledere argumenterer for, at gennemsigtighed skal udvikle sig ud over rå volumen målinger.

“Volumen alene afspejler ikke økonomisk virkelighed,” sagde Rachel Lin fra SynFutures. “Vi bør rapportere tidsvægtet open interest og netto nominelt afregnet — det viser, hvor meget risiko der virkelig overføres, når markederne løses.”

Lin tilføjede, at indikatorer som likviditetsdybde, unikke finansierede handlende og fastholdelsesrater hjælper regulatorer og institutioner med at skelne ægte deltagelse fra overfladisk churn. Pellicer var enig og bemærkede, at standardiseret offentliggørelse af open interest, antal handlende og holdetider ville styrke tilliden og bevise, at disse markeder overfører reel risiko snarere end at generere støj.

Vurderinger og investorlogik

Polymarket har lanceret et Finance Hub, der tilbyder “op/ned” aktie- og indeksmarkeder og har indgået partnerskab med Stocktwits for at integrere resultatprognoser direkte i aktiesider — hvilket gør investorstemning til omsættelige sandsynligheder.

Kalshi’s værdiansættelse på cirka 2 milliarder dollars og Polymarket’s rapporterede 9–10 milliarder har udløst debat om bæredygtighed. Nogle investorer ser berettigede multipler givet den hurtige vækst; andre ser dem som spekulative satsninger på fremtidige netværkseffekter.

“Disse multipler er berettigede af hurtig skalering,” sagde Pellicer. “Kalshi’s annualiserede volumen nåede 50 milliarder dollars fra 300 millioner sidste år. Forudsigelsesmarkeder kan forstyrre over 1 billion dollars i traditionelle derivater.”

Leo Chan modsagde, at Polymarket’s værdiansættelse afspejler dets potentiale til at omstrukturere informationsstrømmen på tværs af global finans — et langsigtet spil på at tjene penge på kollektiv forudseenhed snarere end kortsigtede indtægter.

Fra sportsbooks til finansiel infrastruktur

Over 60% af Kalshi’s aktivitet forbliver i sport, men diversificering vil afgøre, om institutioner ser forudsigelsesmarkeder som finansielle værktøjer. Lin argumenterede for, at legitimitet vil komme fra at prissætte resultater, som traditionel finans ikke kan måle.

“Institutioner har ikke brug for en anden måde at handle indtjening eller makro begivenheder på — det har de allerede,” sagde Lin. “Forudsigelsesmarkederes reelle værdi ligger i at kvantificere, hvad traditionel finans ikke kan: politiske beslutninger, teknologiske gennembrud og geopolitiske risici.”

Chan bemærkede, at udbredelsen stiger under valg, store sportsbegivenheder eller breaking news — hver tiltrækker nye brugere. Pellicer tilføjede, at bæredygtighed afhænger af fastholdelse: når cirka 30% af nye brugere forbliver aktive, “kan man begynde at kalde det meningsfuld udbredelse.”

Polymarket har indgået partnerskab med Stocktwits for at lancere markeder baseret på indtjening, mens X (tidligere Twitter) har udnævnt det til en officiel dataleverandør. Samtidig har xAI samarbejdet med Kalshi, hvilket udvider forudsigelsesmarkedernes rækkevidde ud over krypto-native publikum.

Styring og gennemsigtighed

IMF har advaret om, at svag gennemsigtighed og styring kan forstærke manipulationsrisici i hurtigt voksende finansielle markeder — en bekymring, der også gælder for forudsigelsesmarkeder, når de skalerer. Sektoren skal vedtage institutionelle standarder for risikostyring, marginering og offentliggørelse for at udvikle sig til troværdige finansielle værktøjer.

“Forudsigelsesmarkeder har brug for volatilitetstilpassede marginer, realtidspositioner og uafhængige revisioner,” sagde Pellicer. “Disse reformer ville forvandle dem fra spekulative værktøjer til pålidelige sikringsværktøjer.”

Chan var enig og sagde, at forudsigelsesmarkeder opfører sig meget som optioner og bør overvåges under lignende rammer. Lin understregede, at strategiske investorer — fra venturefonde til finansielle institutioner — giver afgørende reguleringsmæssig troværdighed og politisk adgang.

Pellicer tilføjede, at støtter som Charles Schwab, Henry Kravis, Peter Thiel og Vitalik Buterin bringer kapital og legitimitet, hvilket fremskynder politisk engagement og offentlig accept. Store støtter inkluderer Founders Fund, Blockchain Capital, Ribbit, Valor, Point72 Ventures og Coinbase Ventures — der bygger bro mellem krypto-native og traditionel kapital i en ny “sandsynlighedsdata” aktivklasse.

Globalt perspektiv: Uden for USA

Europas MiCA-ramme efterlader forudsigelsesmarkeder udefinerede, mens Singapore og Thailand forbyder dem under spillelovgivning. Alligevel dukker nye jurisdiktioner som UAE og Hongkong op som testområder for reguleret vækst. Chan pegede på Storbritannien, hvis afbalancerede spillelovgivning og “hyper-finansialiseret” kultur kunne udfylde MiCA’s politiske hul og drive tidlig udbredelse.

Lin så global eksperimentering som et bredere skift i, hvordan økonomier værdsætter information. At tildele priser til tidligere umålelige resultater kunne omdefinere markeder — fra handel med aktiver til handel med viden. Chan foreslog, at denne udvikling kunne føre til “futarki”-modeller, hvor markedsresultater snarere end stemmer afgør offentlige politikker.

Konklusion

IMF’s juli 2025-udsigt forudser 3,0% global vækst — en baggrund, der favoriserer risikable aktiver og begivenhedsmarkeder. Med mere eksplicitte regler kunne forudsigelsessteder blive standard sikringsværktøjer for institutioner og private handlende.

Forudsigelsesmarkeder bevæger sig fra spekulative sidelinjer mod finansiel legitimitet. ICE’s investering og CFTC-godkendelse markerer en modnende infrastruktur, men juridisk fragmentering og styringsrisici består. Grænsen mellem innovation og væddemål forbliver uklar — formet mindre af teknologi end af regulering og tillid.

Hvis gennemsigtighed og tilsyn udvikler sig sammen med innovation, kunne begivenhedskontrakter udvikle sig til en ny klasse af risikoprissætningsværktøjer for investorer og institutioner. Indtil da står forudsigelsesmarkeder ved en skillevej: delvist eksperiment, delvist infrastruktur og en levende test af, hvordan finanssektoren værdsætter forudseenhed.