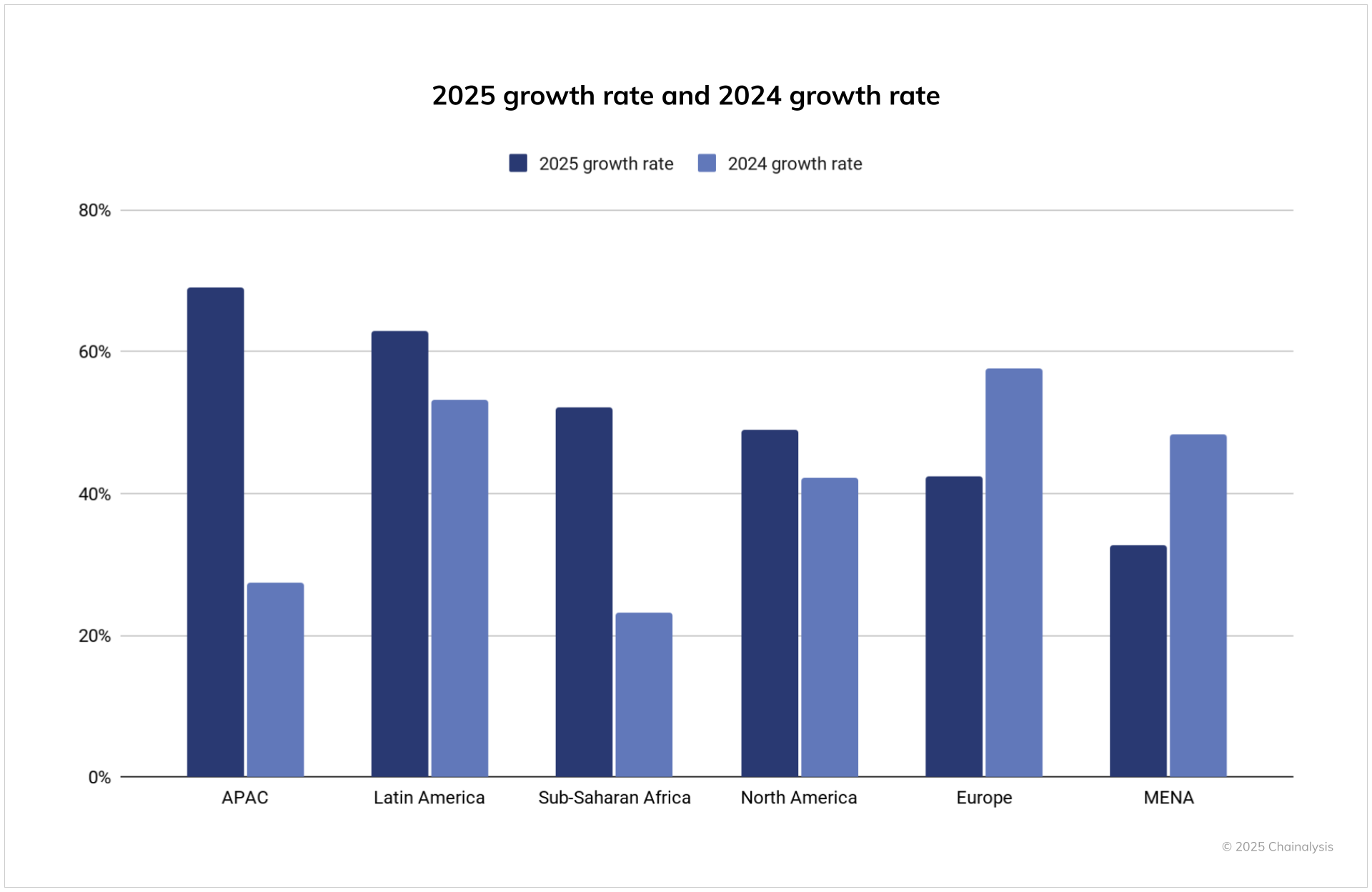

Institutionel udbredelse af digitale aktiver accelererer i Asien og Stillehavsområdet. Chainalysis 2025 Global Crypto Adoption Index viser, at APAC fører den globale vækst, med modtaget værdi stigende 69% år for år til $2,36 billioner. Indien topper indekset, mens Japan, Korea og Sydøstasien udvider pilotprojekter og sandkasser.

På denne baggrund talte BeInCrypto med Dr. Jez Mohideen, medstifter og direktør for Laser Digital, Nomura Groups digitale aktivarm, for at diskutere, hvor Web3-udbredelsen er mest aktiv.

Institutionelle investorers reelle bekymringer

På trods af stigende græsrodsudbredelse vurderer mange bestyrelser stadig, at det er “for tidligt.” Hvis det er tilfældet, hvad nævner institutionerne i interne diskussioner, når de overvejer krypto-udbredelse? Mohideens svar fremhævede de omdømme-, sikkerheds- og compliance-udfordringer, der dominerer dagsordenen.

“I hele APAC fortsætter institutionel interesse for digitale aktiver med at vokse. Men udbredelsen tilgås med forsigtighed, muligvis på grund af vedvarende bekymringer omkring omdømmerisiko, cybersikkerhedstrusler (f.eks. økonomiske tab fra hackinghændelser) og overholdelse af globale standarder som Basel III, FATF, AML og CFT-rammer.”

Disse bekymringer forbliver presserende. BeInCrypto rapporterede, at påståede nordkoreanske hackere stjal $1,6 milliarder i første halvdel af 2025, herunder $1,5 milliarder fra Bybit alene. Sådanne tab forklarer, hvorfor institutioner kræver forvaltning, forsikring og revisionsklarhed, før de går videre.

Industriens responsniveauer

Hvilke industrier i APAC fører an? Banker og værdipapirfirmaer har annonceret pilotprojekter, mens forsikringsselskaber forbliver forsigtige. Mohideen sagde, at kløften ikke kun afspejler regulering, men også intern strategi.

“Selvom det er svært at generalisere efter industri, varierer svarene betydeligt efter den enkelte virksomheds strategi. Forsikringsselskaber har en tendens til at være mere konservative og langsommere til at engagere sig med digitale aktiver. Andre sektorer, herunder banker og værdipapirfirmaer, viser ofte mere proaktiv udforskning, ofte gennem pilotprogrammer eller strategiske partnerskaber.”

Fireårscyklus og markedsudsigter

Bitcoin har længe været indrammet af sin halveringsdrevne fireårige cyklus. Men i 2024 brød cyklussen præcedens: Bitcoin steg til en ny rekordhøj kurs før halveringen, drevet af institutionel akkumulering snarere end spekulation fra private investorer.

Analytikere siger, at dette skift afspejler Bitcoins udvikling til et makroaktiv knyttet til global likviditet, hvilket reducerer halveringens rolle som et afgørende signal. Holder institutionerne stadig øje med cyklussen?

“Institutionelle investorer ser typisk Bitcoins halveringscyklus som en af mange markedsindikatorer. Bredere regulatoriske udviklinger og strukturelle efterspørgselsændringer er i stigende grad indflydelsesrige. Halveringen kan bidrage til stemningen, men det er ikke en afgørende faktor i institutionel beslutningstagning.”

Disse bemærkninger stemmer overens med den ændrede struktur af strømme. Farside Investors data viser, at amerikanske spot bitcoin ETF’er har trukket $54,5 milliarder siden januar 2024, mens Bloomberg bemærkede milliarder i ether ETF-indstrømninger i 2025. Sammen forankrer Bitcoin og Ethereum nu institutionelle benchmarks sammen med makroindikatorer.

Bitcoin treasury strategier og tidlige eksempler

Skatkammerudbredelse er blevet fremhævet som et tegn på institutionel overbevisning, med firmaer som Metaplanet og Remixpoint i Japan, der tilføjer bitcoin. Alligevel er der synlige revner. BeInCrypto rapporterede, at mange børsnoterede skatkammerfirmaer nu handler under deres mNAV, hvilket begrænser deres evne til at rejse midler og udsætter dem for tvungne salg. Nogle analytikere kalder strategien “den største finansielle arbitrage i historien,” mens andre advarer om, at den ligner en Ponzi-lignende satsning. Hvor tidligt begyndte de tidlige adoptanter at forme diskussionen?

“I Japan skrider de regulatoriske diskussioner om kryptobeskatning og regnskabsføring frem. Nogle firmaer har vedtaget krypto-skatkammerstrategier, som bliver nøje overvåget. Disse tidlige adoptanter tjener som praktiske casestudier i risikostyring. Deres succes eller fiasko kan påvirke bredere institutionel adfærd, men udbredelse vil i sidste ende afhænge af regulatorisk klarhed og operationel parathed.”

Udover Japan har Hong Kongs Yunfeng Financial allokeret $44 millioner i ETH, mens China Renaissance har forpligtet $200 millioner til Web3, herunder $100 millioner i BNB, hvilket har givet dem tilnavnet “BNB MicroStrategy.” Disse firmaer forbliver casestudier i, hvordan skatkamre tilpasser sig under markedsstress.

Tokenisering og likviditetsintegration

Tokenisering accelererer globalt. Singapores Project Guardian er udvidet til obligationer og valutaer, Hongkong har udstedt digitale obligationer i flere valutaer, og Japan fortsætter med at forfine STO-rammer. Hvordan kan disse udviklinger konvergere med krypto-likviditet? Hvem vil tage føringen?

“Tokenisering af traditionelle aktiver (aktier, obligationer) skrider frem, men integration med kryptomarkedets likviditet forbliver kompleks. Reguleringsmæssige begrænsninger på udstedelse på offentlige kæder kan forsinke konvergensen. Banker og børser bringer tillid og skala, men den reelle mulighed ligger i samarbejde med nye infrastrukturaktører, der kan bygge bro mellem regulerede markeder og innovation på offentlige kæder. Sammen kan denne konvergens omforme kapitalmarkederne til noget langt mere globalt, likvidt og tilgængeligt.”

Stablecoin udbredelse og interoperabilitet

Stablecoin-rammer spreder sig over hele APAC. Japan klassificerede JPYC som et elektronisk betalingsinstrument, Hongkongs lovgivning fastsatte HK$25 millioner kapitalkrav, og Sydkorea overvejede en statsstøttet blockchain. Kan interoperabilitet opnås under divergerende regler?

“Fremkomsten af sådanne stablecoins kan tilføje til den samlede dynamik, men det er sandsynligt, at enhver form for konkurrence vil opstå fra forretningsmæssige faktorer snarere end politiske faktorer. Konkurrence vil sandsynligvis opstå baseret på den samlede bekvemmelighed, brugeroplevelse og de faktiske omkostninger ved at bruge dem (dvs. implementeringsomkostninger). Både regulatorer og udstedere bevæger sig ind på ukendt territorium, og givet den kritiske betydning af afviklingsfunktioner, vil lanceringen og udvidelsen sandsynligvis ske forsigtigt.

Global forbindelse og interoperabilitet forventes fra starten. Hver jurisdiktion ønsker kontrol, hver udsteder ønsker fastholdelse. Det skaber risikoen for siloet likviditet. Indledende drift vil sandsynligvis blive gennemført med begrænset funktionalitet og reduceret alsidighed.”

APAC-markedets realitet

Mens Hongkong og Singapore fører den offentlige kommunikation, sagde Mohideen, at aktiviteten spreder sig bredere. Hvor er det, at kapital, talent og Web3-udbredelse—DeFi, DEXs, NFTs—virkelig er aktive?

“Mens Hongkong og Singapore er offentligt fremtrædende, opstår der også reel aktivitet i Japan, Korea og Sydøstasien. Sandbox-initiativer og pilotprogrammer vinder frem. I Japan vokser interessen for DeFi og DEXs blandt krypto-indfødte brugere. Mens bredere udbredelse vil fremstå gradvist, bør det ikke ses som en langsom start. Det, vi ser, er mere en fokuseret tilgang, der vil gøre det muligt for økosystemet at vokse hurtigere, når fundamentet er på plads.”

Familiekontor-trenden illustrerer dette. UBS og Reuters bemærkede, at asiatiske velhavende familier nu allokerer 3%–5% til krypto, og betragter det som en væsentlig del af deres portefølje. Kombineret med græsrodsudbredelse viser disse strømme, at Web3 ikke længere er i APAC-nichen.

Risikobillede

Vores sidste spørgsmål handlede om, hvordan institutioner balancerer muligheder med risiko. Mohideens tidligere pointer om sikkerhed og styring resonerer, da regulatorer handler mod hvidvaskningsværktøjer og belånte treasury-modeller står over for pres.

Justitsministeriets domfældelse af Tornado Cash medstifter Roman Storm understregede håndhævelsesprioriteter. Analytikere advarer om, at gældstunge treasuries står over for en $12,8 milliarder forfaldsmur inden 2028. APAC-institutioner reagerer med egenkapitalfinansierede, gennemsigtighedsførste tilgange, som BeInCrypto rapporterede om treasury-udbredelse.

Mohideens perspektiv fremhæver både forsigtighed og momentum i APAC. Institutioner vejer stadig risici, men tokeniseringspiloter, stablecoin-regler og treasury-eksperimenter peger på hurtigt modnende markeder. Med Bitcoin og Ethereum som benchmarks og Web3-udbredelse, lægger APAC grundlaget for at forme den næste fase af global digital finans.