Cathie Wood slår alarm om guld netop som globale markeder oplever nogle af de voldsomste cross-asset udsving i de seneste år.

Mens aktier, ædle metaller og futures-markedet svingede kraftigt inden for få timer, argumenterede ARK Invest-stifteren for, at gulds seneste stigning bærer præg af en sen-cyklus-boble – der nu rammer sammen med gearing, overfyldte positioner og en skrøbelig markedsstruktur.

Cathie Wood advarer om guldboble mens markedet på 9 billioner dollar rammes af rystelser

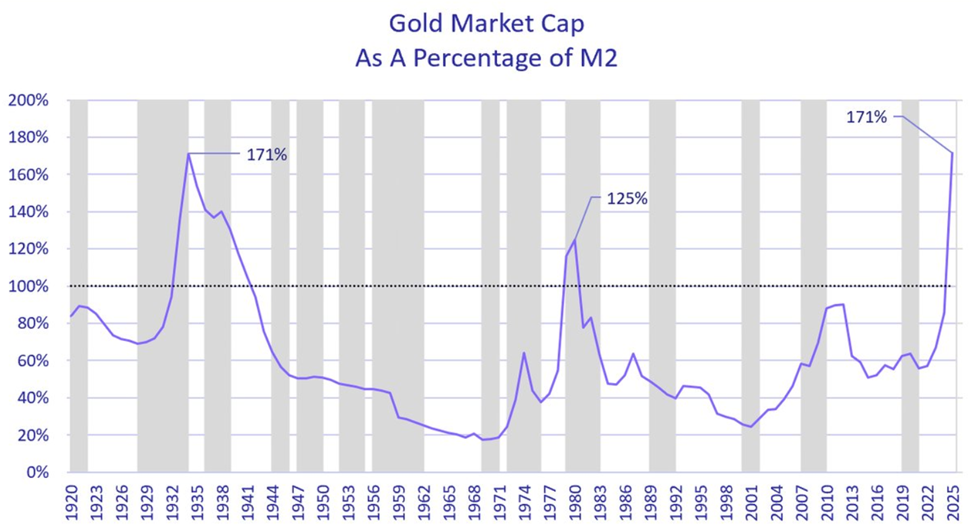

Ifølge Cathie Wood er der stor sandsynlighed for, at guld-kursen står over for et fald. Ark Invest-direktøren peger på et ekstremt værdimål, der sjældent er set i moderne finanshistorie.

Ifølge hendes analyse nåede gulds markedsværdi som andel af den amerikanske pengemængde (M2) et historisk højdepunkt intradag, og overgik både inflations-toppen i 1980 og niveauerne fra Depressionen i 1934.

“Efter vores mening er boblen i dag ikke i kunstig intelligens, men i guld,” udtalte Wood og påpegede, at de nuværende kurser antyder en makrokrise, som hverken ligner de inflationsprægede 1970’ere eller det deflationære kollaps i 1930’erne.

Hun bemærkede, at selvom udenlandske centralbanker har diversificeret væk fra dollaren, så fortæller det amerikanske obligationsmarked en anden historie, hvor 10-årig statsobligations udbytte er faldet fra toppunktet i 2023 på næsten 5% til omkring 4,2%.

Hun advarede om, at et eventuelt opsving for dollaren kan lægge en dæmper på gulds stigning – ligesom vi så mellem 1980 og 2000, hvor guldprisen faldt mere end 60%.

Men ikke alle er enige i Woods synspunkt. Makro-handlende afviser analysen og mener, at guld-måling mod M2 ikke længere er et troværdigt signal i den nuværende digitale finansverden efter QE.

Set på den måde siger grafen måske mindre om en guld-boble og mere om, at de traditionelle pengemængde-begreber har mistet deres informationsværdi.

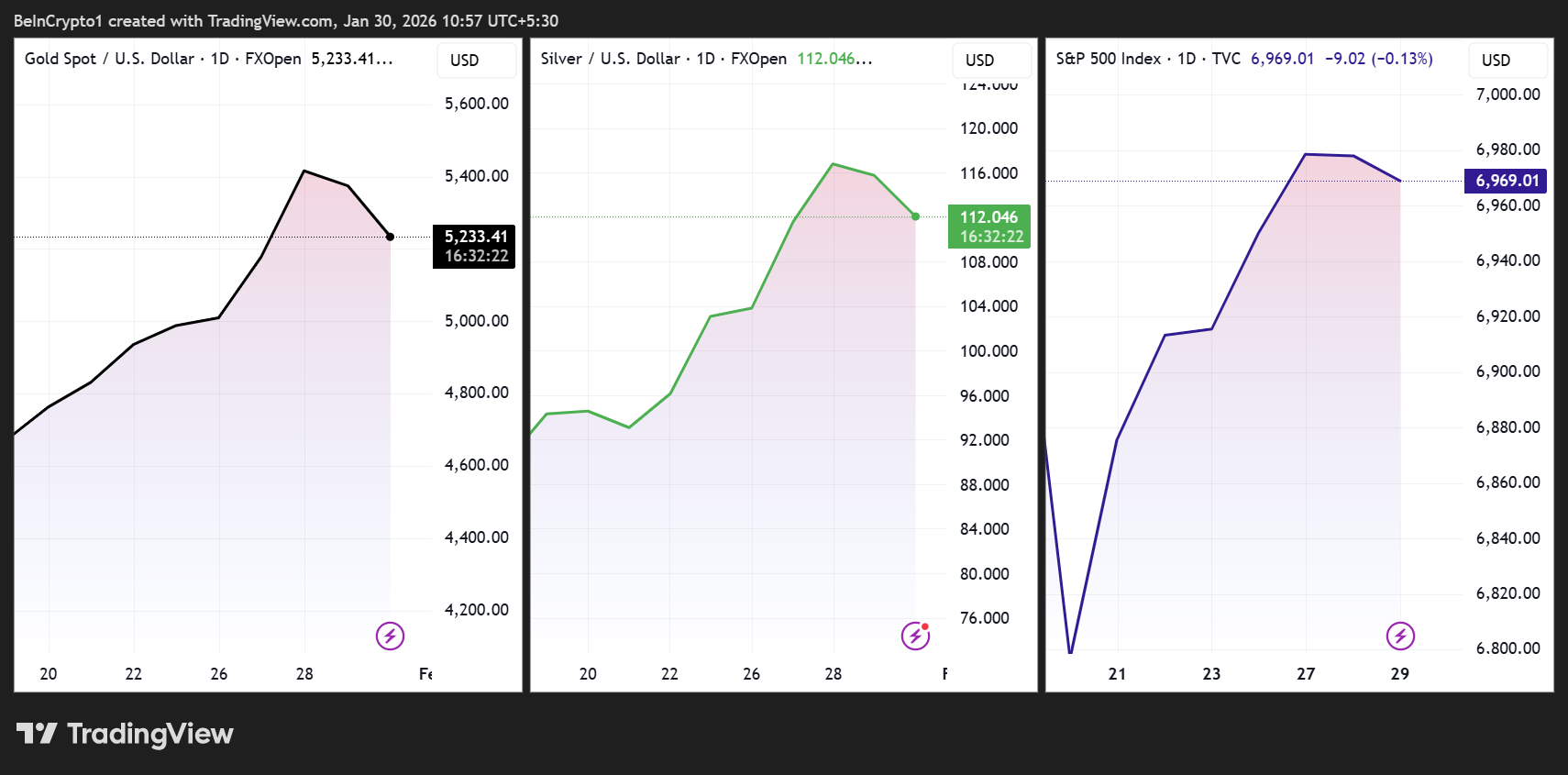

$9 billion volatilitetsschok viser, hvordan gearing og tætpakkede handler satte gang i et markedsudsalg

Det sker i kølvandet på en dramatisk stresstest på markedet. På én handelsdag faldt guldet omtrent 8% og mistede næsten 3 billioner dollars i markedsværdi. Sølv faldt med over 12%, hvilket slettede cirka 750 milliarder dollars i værdi.

Amerikanske aktier blev ramt samtidig, hvor S&P 500 og Nasdaq mistede mere end 1 billion dollars intradag, før et skarpt opsving kom inden lukketid.

Ved slutningen af dagen var meget af tabet hentet ind igen. Guld indhentede næsten 2 billioner dollars i markedsværdi, sølv tog cirka 500 milliarder dollars tilbage, og amerikanske aktier vandt over 1 billion dollars igen.

Analytikere vurderede, at omkring 9 billioner dollars svingede på tværs af metaller og aktier på kun seks og en halv time – et eksempel på ekstrem volatilitet, ikke permanent værdiforringelse.

Analytikere som The Bull Theory er enige om, at det især var gearing – ikke de fundamentale forhold – som udløste udviklingen. Futures-handlende havde fyldt op i guld og sølv med aggressiv gearing, nogle steder helt op til 50x–100x. Det kom oven på flere års kraftig stigning, hvor guld var steget cirka 160% og sølv næsten 380%.

Da kurserne begyndte at falde, tvungne afviklinger og margin calls satte yderligere fart på. For sølv blev pres endnu større, da CME hævede margins på futures med op til 47%, hvilket tvang flere til at sælge ud i et marked med lav likviditet.

Det var aktier, der satte det hele i gang. Microsoft, som fylder meget i store indeks og risikomodeller, faldt hele 11–12% efter beskedne udsigter for cloud-aktiviteter, stigende kapitalforbrug til kunstig intelligens og fordi aktien blev fjernet fra Morgan Stanleys liste over største favoritter.

Salget trak helt mekanisk Nasdaq og S&P 500 ned, hvilket udløste flere indeks-relaterede salg, nedjustering af risici og cross-asset dispositioner. Da korrelationerne tiltog, faldt metaller, der allerede var pressede og overfyldte, sammen med aktierne.

Makroanalytikere understregede, at episoden ikke skyldtes en overraskelse fra centralbanken, geopolitiske spændinger eller en pludselig ændring i økonomisk politik.

Det var i stedet et opgør med balancen. Når væksten går ned på marginen, kapitaludgifterne stiger, og gælden bygger sig op oven på overfyldte handler, sker kursdannelsen ikke glidende. Der opstår pludselige spring.

Alt dette tilsammen viser, hvor hurtigt leverage kan forvandle en populær handel til en voldsom afvikling.