BitMEX medstifter og tidligere direktør Arthur Hayes siger, at USDC stablecoin-udsteder Circle kan være overvurderet i forhold til sin branchekollega, Tether (USDT).

Analysen og kritikken kommer kun få uger efter Circles eksplosive børsnotering (IPO) og debut på NYSE, hvilket rejser spørgsmål om, hvilket krypto firma der vil gå på børsen næste gang.

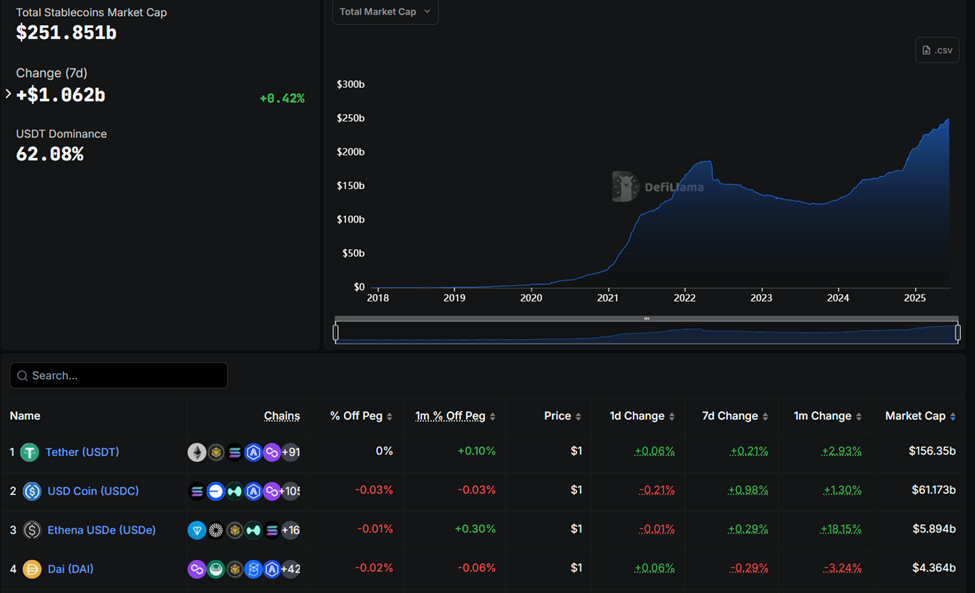

Circle kan ikke matche Tether’s distributionsnetværk, udtaler Hayes

BitMEX-lederen argumenterer for, at Circle står over for betydelige udfordringer på stablecoin-markedet. Han nævner virksomhedens forretningsmodel som ikke så bæredygtig, som mange investorer tror.

En af Hayes’ kritikpunkter mod Circle drejer sig om distributionsnetværket, der driver Tethers succes.

Hayes fremhæver Tethers dominans på stablecoin-området. Han tilskriver dette dets vidtrækkende distributionskanaler og nævner tidlig udbredelse i kryptokapitalmarkederne.

Yderligere forklarer Hayes, at Tethers integration i store krypto børser har drevet dets succes. Mere specifikt dets evne til at flytte digitale dollars på tværs af globale markeder.

I modsætning hertil mangler Circle de samme distributionsmuligheder. Ifølge Hayes skal Circle for at distribuere USDC i stor skala i høj grad stole på Coinbase-børsen, som det har et partnerskab med.

“Hvis du stopper med at læse her, er det eneste spørgsmål, du skal stille dig selv, når du vurderer en investering i en stablecoin-udsteder, dette: hvordan vil de distribuere deres produkt?” Noterer Hayes .

Hayes hævder, at Circle skal dele 50% af sine renteindtægter med Coinbase i bytte for adgang til dets distributionsnetværk. Denne ordning reducerer Circles overskud betydeligt sammenlignet med Tether, som ikke behøver at betale for sin distribution.

Ifølge Hayes satser mange investorer på Circles eventuelle dominans på stablecoin-markedet, især efter dets IPO.

BitMEX medstifteren siger, at Circles IPO kan starte en stablecoin-boblecyklus. Han forudser, at Circles aktiekurs kan forblive høj på grund af markeds hype, på trods af de iboende fejl i dets forretningsmodel.

“Kursen vil fortsætte med at svæve… boblen vil briste efter lanceringen af en stablecoin-udsteder på et offentligt marked, sandsynligvis i USA, der adskiller tåber fra titusindvis af milliarder af kapital,” læste et uddrag i bloggen.

Data fra Yahoo Finance viser, at Circles CRCL-aktie blev handlet til $147,45 i eftermarkedshandel.

Svær vej forude for potentielle stablecoin-udstedere

Ser fremad, forudser Hayes udfordringer for nye stablecoin-udstedere, der forsøger at komme ind på markedet. Han mener, at distributionskanalerne for nye aktører nu er effektivt lukkede. Dette sker, da alle de store børser enten ejer eller samarbejder med eksisterende stablecoin-udstedere som Tether og Circle.

Hayes advarer videre om, at sociale medieplatforme og banker sandsynligvis vil skabe deres egne stablecoins, hvilket yderligere begrænser mulighederne for nye aktører. Dette stemmer overens med rapporter om Bank of Americas planer om at lancere en stablecoin.

“Stablecoin-udstedere skal bruge rørledningerne fra en krypto børs, en Web2 social medie goliat eller en traditionel bank,” argumenterer Hayes.

Han bemærker, at enhver ny stablecoin-udsteder vil kæmpe for at få fodfæste på markedet uden disse kanaler.

“Tether, med en stab på højst 100 personer, kan udnytte blockchain-teknologi til at skalere og udføre kritiske funktioner i hele det globale banksystem. I modsætning hertil har JPMorgan Chase, en af de bedst drevne kommercielle banker globalt, en arbejdsstyrke på lidt over 300.000,” udtalte analytiker Colin Wu, med henvisning til Hayes .

På trods af sin kritik af Circles værdiansættelse advarer Hayes mod at shorte virksomheden. Han forventer, at hypen omkring stablecoin IPO’er vil fortsætte i nogen tid.

“Skal du shorte Circle, ABSOLUT IKKE! Måske hvis du mener, at Circle/Coinbase-forholdet er forkert, bør du købe Coinbase,” siger han.

Denne analyse fremhæver de udfordringer, udstedere står over for på det konkurrenceprægede stablecoin-marked, med voksende adgangsbarrierer for potentielle nye aktører.