Efter Strategys eksempel investerer virksomheder i stigende grad i Bitcoin, en tendens styrket af kryptovalutaens stigende kurs. Men disse massive opkøb vækker bekymring for markedskollaps, hvis virksomheder tvinges til at sælge, og spørgsmål om Bitcoins decentraliserede etos.

Repræsentanter fra Bitwise, Komodo Platform og Sentora udtaler, at fordelene i høj grad opvejer risiciene. Mens små, overbelånte virksomheder kan gå konkurs, ville deres markedsindvirkning være minimal. De ser ingen umiddelbare risici, da succesfulde virksomheder som MicroStrategy ikke viser tegn på at afvikle aktiver.

Den voksende trend af virksomheders bitcoin-udbredelse

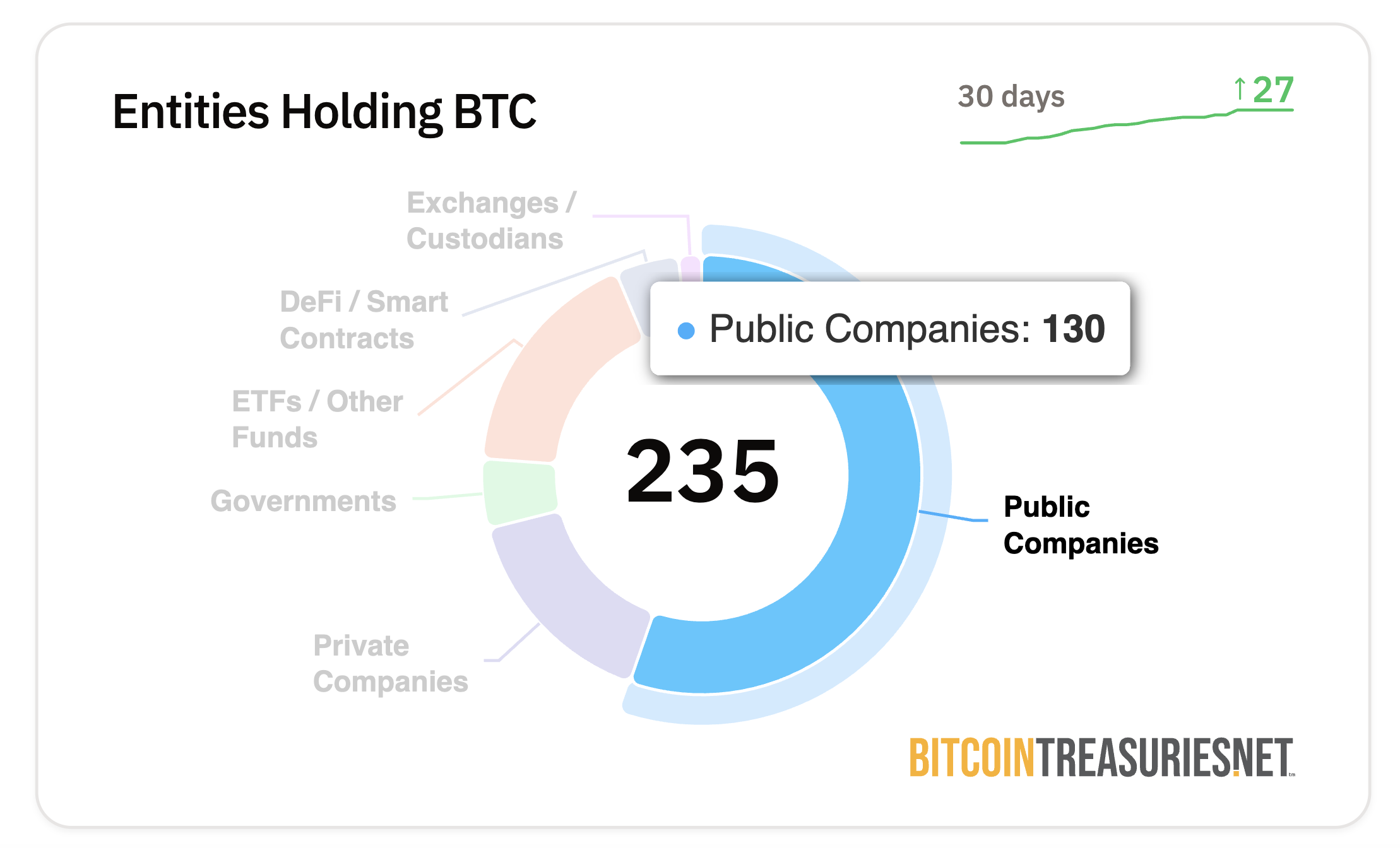

Antallet af virksomheder, der tilslutter sig den corporate Bitcoin-opkøbstendens, vokser. Mens Standard Chartered for nylig rapporterede, at mindst 61 børsnoterede firmaer har købt krypto, rapporterer Bitcoin Treasuries, at antallet er nået op på 130.

Som Strategy (tidligere MicroStrategy) fortsætter med at akkumulere milliarder i urealiserede gevinster fra sine aggressive Bitcoin-opkøb, styrket af en stigende Bitcoin-kurs, er flere virksomheder sandsynligvis tilbøjelige til at følge trop.

“Wilshire 5000 aktieindekset inkluderer bogstaveligt talt 5000 børsnoterede virksomheder alene i USA. Det er meget sandsynligt, at vi vil se en markant acceleration i den corporate treasury-udbredelse af Bitcoins i år og også i 2026,” sagde André Dragosch, Head of Research for Bitwise i Europa, til BeInCrypto.

Årsagerne til hans tro er mangefoldige.

Hvordan sammenlignes bitcoins volatilitet med andre aktiver?

Selvom volatil, har Bitcoin historisk set vist ekstremt høje afkast sammenlignet med traditionelle aktivklasser som aktier og guld.

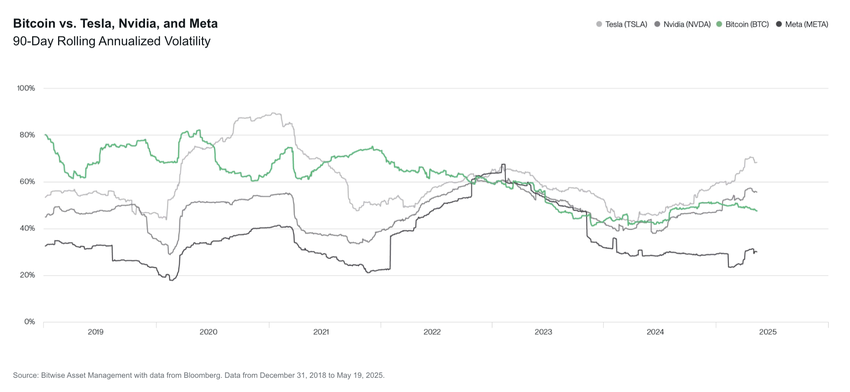

“En særlig interessant datapunkt er Bitcoins volatilitet sammenlignet med førende tech-aktier, såsom Tesla og Nvidia. Mange investorer siger, ‘Jeg ville aldrig investere i noget så volatilt som Bitcoin,’ forklarede Ryan Rasmussen, Head of Research hos Bitwise, og tilføjede, “Samtidig ejer de fleste investorer Tesla og Nvidia (enten direkte eller gennem indeksfonde som S&P 500 og Nasdaq-100). I de seneste måneder har Tesla og Nvidia begge været mere volatile end Bitcoin.”

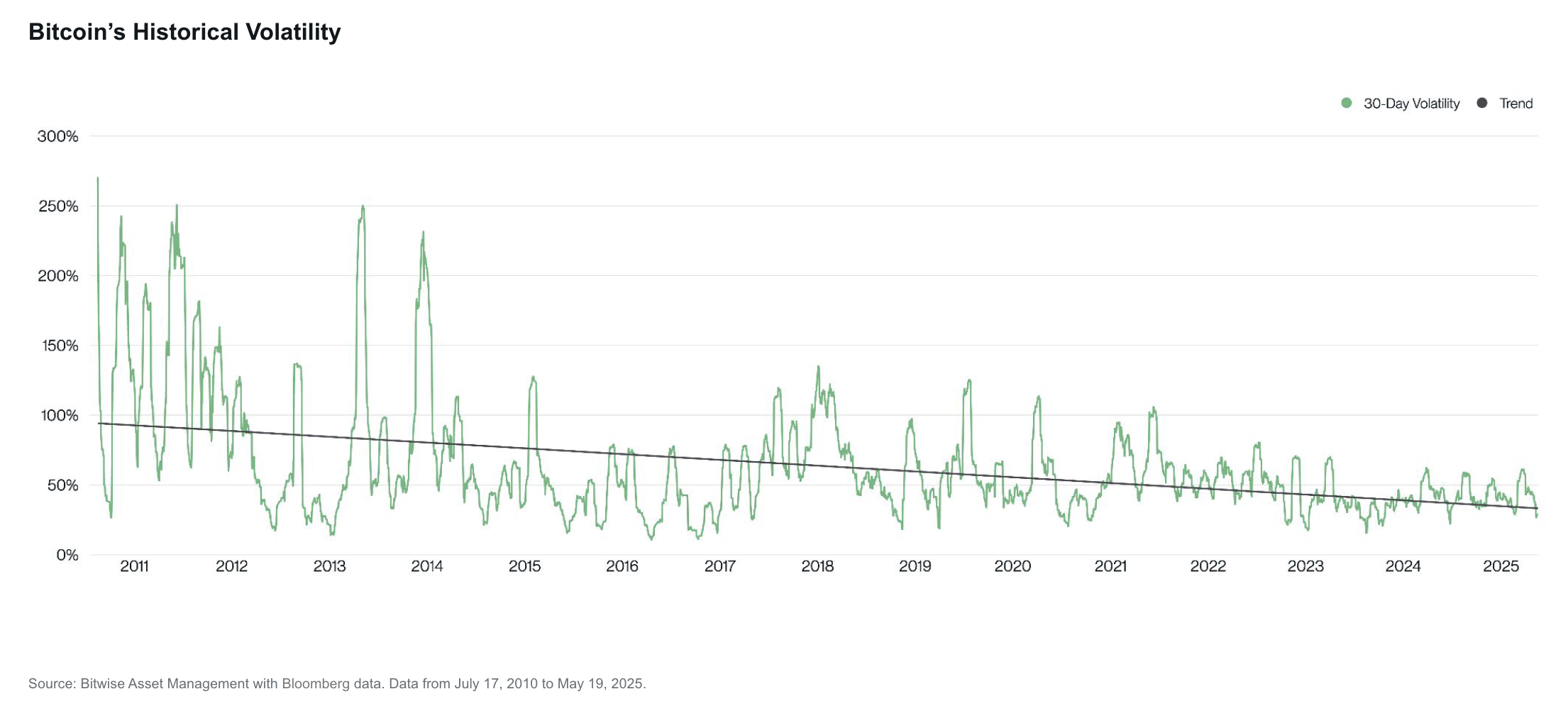

Selvom tidligere præstationer ikke garanterer fremtidige afkast, kan Bitcoins nuværende præstation, som har været særligt stabil, motivere flere virksomheder til at købe aktivet.

“Bitcoins volatilitet er faldet over tid—en tendens, der vil blive opretholdt i den nærmeste fremtid. Når Bitcoin opdager sin sande kurs, vil volatiliteten falde til nær nul, og det er det punkt, hvor efterspørgslen kan aftage. Så længe der er volatilitet i Bitcoin, kan det sandsynligvis stige i kurs på lang sigt, hvis fortiden er nogen indikation,” sagde Kadan Stadelmann, Chief Technology Officer hos Komodo Platform, til BeInCrypto.

I mellemtiden, mens globale markeder kæmper med økonomiske udfordringer, kan Bitcoin blive en attraktiv mulighed for at forbedre svage finansielle balancer.

Vil Bitcoin udkonkurrere traditionelle sikre havne?

USA og den større globale økonomi har oplevet geopolitiske spændinger, stigende inflationsrater og bekymrende finansielle underskud. Set som “digitalt guld” og en suverænitetsneutral værdilager, har Bitcoin vakt interesse hos forskellige aktionærer, især efter Strategys succes.

“Pres fra eksisterende aktionærer vil helt sikkert stige over tid, efterhånden som flere virksomheder vedtager en sådan virksomhedspolitik, især hvis inflationsraterne begynder at accelerere igen på grund af stigende geopolitiske risici og øget finansiel gældsmonetisering af centralbanker. Mange virksomheder opererer også i en mættet lavvækstindustri med store gældsmængder, hvor en udbredelse af Bitcoin bestemt kan øge afkastet for eksisterende aktionærer,” forklarede Dragosch.

Han forudsagde, at dagen hvor Bitcoin overgik traditionelle sikre havne som amerikanske statsobligationer og guld, til sidst ville komme. Efterhånden som udbredelsen stiger, vil Bitcoins volatilitet falde, hvilket gør det til et konkurrencedygtigt aktiv.

“Bitcoins volatilitet har været i en strukturel nedadgående trend siden begyndelsen. De vigtigste årsager bag dette strukturelle fald er stigende knaphed på grund af halveringerne og stigende udbredelse, som har tendens til at dæmpe volatiliteten. Vores forventning er, at Bitcoins volatilitet i sidste ende vil konvergere mod gulds volatilitet og blive en førende kandidat som et alternativt værdilager og reserveaktiv,” sagde han.

I mellemtiden vil Bitcoins teknologiske baggrund også give det en konkurrencefordel over andre aktivklasser.

“På grund af dets tekniske overlegenhed i forhold til guld, mener vi, at der er en stor sandsynlighed for, at Bitcoin kan ende med at forstyrre guld og andre værdilagre som amerikanske statsobligationer på lang sigt. Dette vil blive stadig mere relevant i lyset af stigende suveræne gældsrisici globalt,” tilføjede Dragosch.

Men ikke alle virksomheder er skabt lige. Mens nogle vil drage fordel, vil andre ikke.

Forskellige virksomheders bitcoin-strategier

Ifølge Rasmussen er der to typer Bitcoin treasury-virksomheder.

De er enten profitable virksomheder, der investerer overskydende kontanter, som Coinbase eller Square, eller firmaer, der sikrer gæld eller egenkapital for at købe Bitcoin. Uanset typen øger deres akkumulering Bitcoin-efterspørgslen, hvilket presser kursen op på kort sigt.

Profitable virksomheder, der køber Bitcoin med overskydende kontanter er sjældne og udgør ingen systemisk risiko. Rasmussen forventer, at disse virksomheder vil fortsætte med at akkumulere Bitcoin på lang sigt.

Virksomheder, der tyer til gæld eller egenkapital, kan stå over for en anden skæbne.

“Bitcoin-finansieringsvirksomheder eksisterer kun, fordi offentlige markeder er villige til at betale mere end $1 for $1 af Bitcoin-eksponering. Dette er ikke bæredygtigt på lang sigt, medmindre disse virksomheder kan øge deres Bitcoin per aktie. Udstedelse af egenkapital for at købe Bitcoin øger ikke Bitcoin per aktie. Den eneste måde at øge Bitcoin per aktie er at udstede konvertibel gæld eller præferenceaktier,” forklarede Rasmussen.

Succesen for disse virksomheder afhænger af, hvor meget profit de har til at betale deres gæld tilbage.

Afhjælpning af virksomheders bitcoin-risiko

Større, etablerede virksomheder har altid flere ressourcer end mindre til at håndtere deres gæld.

“De store og velkendte Bitcoin treasury-virksomheder, såsom Strategy, Metaplanet og GameStop, bør være i stand til at refinansiere deres gæld eller udstede egenkapital for at rejse kontanter til at tilbagebetale deres gæld med relativ lethed. De mindre og mindre kendte virksomheder, der ikke har profitable forretninger, er mest i risiko for at skulle sælge Bitcoin for at opfylde deres forpligtelser,” tilføjede han.

Ifølge Dragosch er nøglen til at undgå et sådant scenarie for mindre virksomheder at undgå overbelåning. Med andre ord, lån kun det, du har råd til at tilbagebetale.

“Den afgørende faktor, der ofte bryder enhver form for forretningsstrategi, er overbelåning… potentielle risici ligger snarere hos andre virksomheder, der kopierer MSTR’s Bitcoin-opkøbsstrategi og starter med en højere omkostningsbasis. Dette øger risikoen for tvungne afviklinger og konkurs i det næste bear-marked, især hvis disse virksomheder akkumulerer for meget gæld i processen og overbelåner,” udtalte han.

Men disse afviklinger ville have minimale markedsvirkninger.

“Det vil skabe kortsigtet volatilitet for Bitcoin og være skadeligt for disse virksomheders aktiekurser, men det er ikke en risiko for hele kryptoøkosystemet. Det vil sandsynligvis være et relativt lille antal små virksomheder, der skal sælge en relativt ubetydelig mængde Bitcoin for at betale deres gæld tilbage. Hvis det er tilfældet, vil markedet næppe bemærke det,” sagde Rasmussen.

Det reelle problem opstår, når større aktører beslutter at sælge deres beholdninger.

Er store beholdninger en systemisk risiko?

Flere virksomheder, der tilføjer Bitcoin til deres balancer, skaber decentralisering, i det mindste på markedsniveau. Strategi er ikke længere den eneste virksomhed, der anvender denne strategi.

Det sagt, er Strategis beholdninger enorme. I dag ejer det næsten 600.000 Bitcoins – 3% af den samlede forsyning. Denne form for centralisering indebærer faktisk likvidationsrisici.

“Mere end 10% af alle Bitcoin er nu opbevaret i ETF forvaltnings-wallets og virksomheders kasser; en betydelig andel af den samlede forsyning. Denne koncentration introducerer en systemisk risiko: hvis nogen af disse centralt administrerede wallets bliver kompromitteret eller misbrugt, kan konsekvenserne sprede sig gennem hele markedet,” sagde Juan Pellicer, Vice President of Research hos Sentora, til BeInCrypto.

Nogle eksperter mener, at et sådant scenarie er usandsynligt. Hvis det skulle ske, forudser Stadelmann, at de indledende negative resultater til sidst vil stabilisere sig.

“Hvis MicroStrategy skulle sælge en stor del af sine Bitcoins, vil det udvikle en plan for at gøre det uden at påvirke markedet i første omgang. Til sidst vil folk indse, hvad der sker, og det vil føre til et bredere udsalg og lavere Bitcoin-kurser. Men de lavere kurser kombineret med Bitcoins begrænsede forsyning på kun 21 millioner coins vil føre til efterspørgsel efter Bitcoin fra forskellige aktører, herunder andre virksomheder og nationer,” sagde han.

Men den betydelige mængde Bitcoin, der holdes af nogle få store virksomheder, vækker fornyet bekymring om centraliseringen af aktivet selv snarere end konkurrencen.

Centralisering som en afvejning for udbredelse

Store virksomheders akkumulering vækker bekymring om koncentreret ejerskab af Bitcoins begrænsede forsyning. Dette udfordrer et centralt DeFi-princip og skaber bekymring over forstyrrelsen af dets grundlæggende struktur.

Ifølge Dragosch er det ikke tilfældet. Ingen kan ændre Bitcoins regler ved at eje det meste af forsyningen.

“Det smukke ved Bitcoins proof-of-work konsensusalgoritme er, at man ikke kan ændre Bitcoins regler ved at eje størstedelen af forsyningen, hvilket er anderledes end andre kryptoaktiver som Ethereum. I Bitcoins tilfælde er det snarere nødvendigt med en majoritet af hash rate for at ændre konsensusregler eller korrumpere/angribe netværket. Institutioner, der investerer i Bitcoin, vil i sidste ende skulle følge Bitcoins protokolregler,” sagde han.

Til gengæld ser Pellicer en vis sandhed i disse bekymringer. Men han ser dem som en afvejning for de andre fordele ved masseudbredelse.

“Selvom denne centralisering er i konflikt med Bitcoins etos om individuel, selvstændig ejerskab, kan institutionel forvaltning stadig være den mest praktiske vej til masseudbredelse, da det giver den reguleringsklarhed, likviditet og brugervenlighed, som mange nye deltagere forventer,” udtalte han.

Med virksomheder, der i stigende grad udnytter Bitcoin til strategiske finansielle fordele, accelererer dens vej mod at blive et bredt accepteret reserveaktiv. For nu synes risikoen for et markedskollaps at være begrænset.