Circles børsnotering (IPO) har vækket bekymring blandt brancheeksperter, der advarer om virksomhedens finansielle sundhed, distributionsomkostninger og værdiansættelse.

Mens dette skridt markerer et betydeligt skridt mod mainstream finansiel integration, kaster eksperternes skepsis tvivl over virksomhedens langsigtede udsigter.

Analytikere fremhæver røde flag ved Circle IPO

Den 1. april rapporterede BeInCrypto, at Circle havde indgivet en ansøgning om børsnotering. Virksomheden planlægger at notere sine Class A almindelige aktier på New York Stock Exchange (NYSE) under “CRCL”.

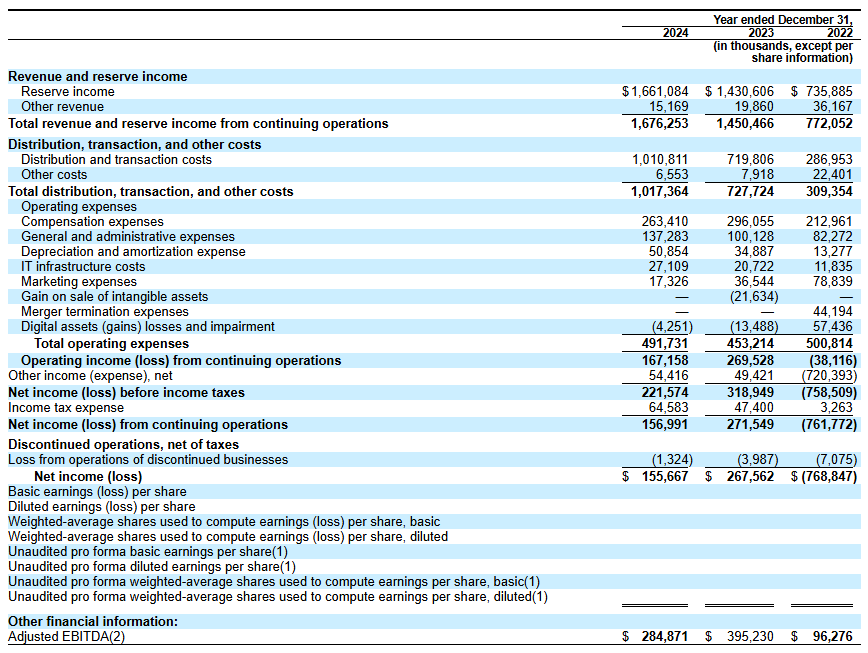

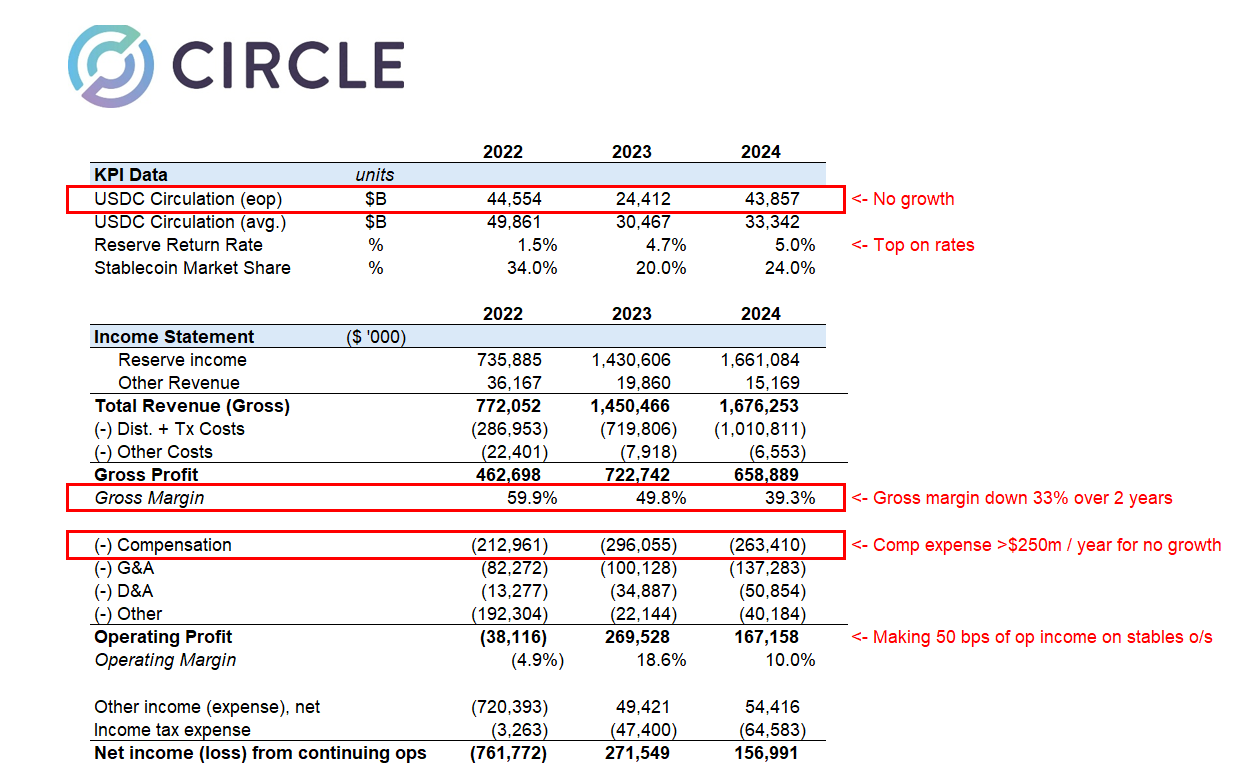

Circles børsnoteringsansøgning afslører en omsætning på 1,67 milliarder dollars i 2024, en markant stigning fra tidligere år. Men en nærmere undersøgelse af virksomhedens økonomi har afsløret nogle udfordringer.

Matthew Sigel, leder af Digital Assets Research hos VanEck, bemærkede at omsætningen steg med 16% år over år. Men samtidig rapporterede virksomheden et fald på 29% i EBITDA år over år, hvilket indikerer et fald i driftsrentabiliteten. Derudover faldt nettoindkomsten med 42%, hvilket afspejler et betydeligt fald i den samlede rentabilitet.

Sigel påpegede fire faktorer, der bidrager til faldet i disse finansielle målinger. Han forklarede, at virksomhedens hurtige ekspansion og nye serviceintegrationer negativt påvirkede nettoindkomsten.

Desuden reducerede ophøret af tjenester som Circle Yield andre indtægtskilder. Dette forværrede dermed faldet i rentabiliteten.

“Omkostninger relateret til omstrukturering, juridiske forlig og opkøbsrelaterede udgifter spillede også en rolle i faldet i EBITDA og nettoindkomst, på trods af den samlede omsætningsvækst,” tilføjede Sigel .

Vigtigt er det, at han fokuserede på Circles øgede distributions- og transaktionsomkostninger. Sigel afslørede, at omkostningerne steg på grund af højere gebyrer betalt til partnere som Coinbase og Binance.

Et relateret opslag fra Farside Investors på X (tidligere Twitter) kastede yderligere lys over disse udgifter.

“I 2024 brugte virksomheden over 1 milliard dollars på “distributions- og transaktionsomkostninger,” sandsynligvis meget højere end Tether som en % af omsætningen,” læste opslaget.

Dette giver anledning til spekulationer om, at Circle muligvis overforbruger for at opretholde sin markedsandel i den konkurrenceprægede stablecoin-sektor. Virksomhedens historiske præstationer øger yderligere skepsis.

Farside Investors tilføjede, at Circle i 2022 registrerede et svimlende tab på 720 millioner dollars. Året var markant præget af betydelig uro i kryptomarkedet, herunder de højprofilerede kollapser af FTX og Three Arrows Capital (3AC).

Dette antyder, at Circle kan være sårbar over for markedschok. Dermed stilles der spørgsmålstegn ved virksomhedens risikostyringsevner—særligt i det iboende volatile kryptomarked.

“De samlede tal for oprettelse og indløsning er meget højere, end vi ville have troet for USDC. Bruttooprettelser på et år er mange gange højere end den udestående saldo,” bemærkede Farside Investors.

Derudover udtrykte analytiker Omar tvivl om Circles værdiansættelse på 5 milliarder dollars.

“Intet at elske i Circles børsnoteringsansøgning og ingen idé om, hvordan det prissættes til 5 milliarder dollars,” spurgte han.

Han henledte opmærksomheden på flere bekymringer, herunder virksomhedens bruttofortjeneste, der er alvorligt påvirket af høje distributionsomkostninger. Analytikeren påpegede også, at dereguleringen af det amerikanske marked er klar til at forstyrre Circles position.

Derudover understregede Omar, at Circle bruger over 250 millioner dollars årligt på kompensation og yderligere 140 millioner dollars på generelle og administrative omkostninger, hvilket rejser spørgsmål om virksomhedens finansielle effektivitet. Han bemærkede også, at renter—kerneindtægtskilder for Circle—sandsynligvis vil falde, hvilket præsenterer yderligere udfordringer.

“32x ’24 indtjening for en virksomhed, der lige har mistet sit mini-monopol og står over for flere modvind, er dyrt, når væksten er strukturelt udfordret,” sagde Omar.

Til sidst konkluderede analytikeren, at børsnoteringsansøgningen var et desperat forsøg på at sikre likviditet, før de står over for alvorlige markedsvanskeligheder.

I mellemtiden delte Wyatt Lonergan, General Partner hos VanEck, sine forudsigelser for Circles børsnotering og skitserede fire potentielle scenarier. I basisscenariet forudsagde han, at Circle ville kapitalisere på stablecoin-fortællingen og sikre nøglepartnerskaber for at drive vækst.

I et bearish scenarie spekulerede Lonergan i, at dårlige markedsforhold kan føre til et opkøb af Coinbase.

“Circle børsnoteres, markedet fortsætter med at falde, og Circle-aktien følger med. Dårlige forretningsfundamenter nævnes. Coinbase slår til og køber til en rabat i forhold til IPO-kursen. USDC er endelig deres. Coinbase opkøber Circle for noget tæt på IPO-kursen, og de går aldrig offentligt,” hævdede Lonergan.

Til sidst skitserede han et sandsynligt scenarie, hvor Ripple byder Circle’s værdi op til en svimlende $15 til $20 milliarder og opkøber virksomheden.