Mens GENIUS Act giver klare fordele, såsom at udvide global adgang til den amerikanske dollar gennem stablecoins, skaber nogle af dens begrænsninger paradoksalt nok nye muligheder for vækst i andre områder af kryptoindustrien. Specifikt forbyder loven stablecoin-udstedere at betale renter til stablecoin-indehavere.

Denne begrænsning skaber problemer for institutioner og sofistikerede investorer, der konstant søger muligheder for udbytte. Heldigvis for dem tilbyder decentraliseret finans (DeFi) en bred vifte af mekanismer, der kan generere afkast. Når GENIUS Act begynder at tage fart, kan det også styrke DeFi’s rolle på markedet.

Vil GENIUS Act omdirigere kapital til DeFi?

Officielt underskrevet som lov, ser GENIUS Act allerede en spredning af stablecoin-markedet verden over.

Nu hvor USA støtter brugen af disse digitale aktiver med en omfattende ramme, der giver tilstrækkelig forbrugerbeskyttelse og finansiel stabilitet, forventes udbredelsen at stige markant.

Interessant nok kan lovgivningens begrænsninger, især forbuddet mod udbyttegivende stablecoins, stimulere aktivitet i andre områder af kryptosektoren. Mens udstedere holder rentebærende reserver som statsobligationer for at understøtte stablecoins, kan denne rente ikke videregives til indehaverne.

Denne bestemmelse skaber en markant udfordring for institutioner og sofistikerede investorer, der ofte er forpligtet af fiduciære pligter til at søge afkast på deres kapital.

Med regulerede stablecoins, der ikke kan tilbyde passiv indkomst, kan disse betydelige puljer af institutionelle midler blive rettet mod alternative veje for at generere afkast.

Et sådant scenarie tillader decentraliseret finans at blive en levedygtig løsning for dem, der leder efter udbyttegivende muligheder.

Omdirigering af søgen efter udbytte

For nogle af de største stablecoin-udstedere på markedet i dag har GENIUS Act’s forbud mod rentebetalinger til indehavere ingen indflydelse på dem.

“De største stablecoins som USDT og USDC har aldrig tilbudt direkte udbytte til deres indehavere, derfor er der ingen væsentlig ændring i dette fra GENIUS Act,” sagde Julio Moreno, Head of Research hos CryptoQuant, til BeInCrypto.

Men lovgivningen påvirker nye aktører fra at gøre det, hvilket beskytter de nuværende tilbud. En sådan dynamik tilskynder indirekte investorer til at søge afkast andre steder.

“Dette kan omdirigere investorkapital mod decentraliserede platforme, der tilbyder mere gennemsigtige og potentielt højere afkastmuligheder, såsom udlånsprotokoller, likviditetspuljer og tokeniserede real-world assets. Som et resultat kan DeFi blive den foretrukne destination for afkast-søgende kapital, især når det kombineres med klarere reguleringsvejledning,” tilføjede Juan Pellicer, Head of Research hos Sentora, til samtalen.

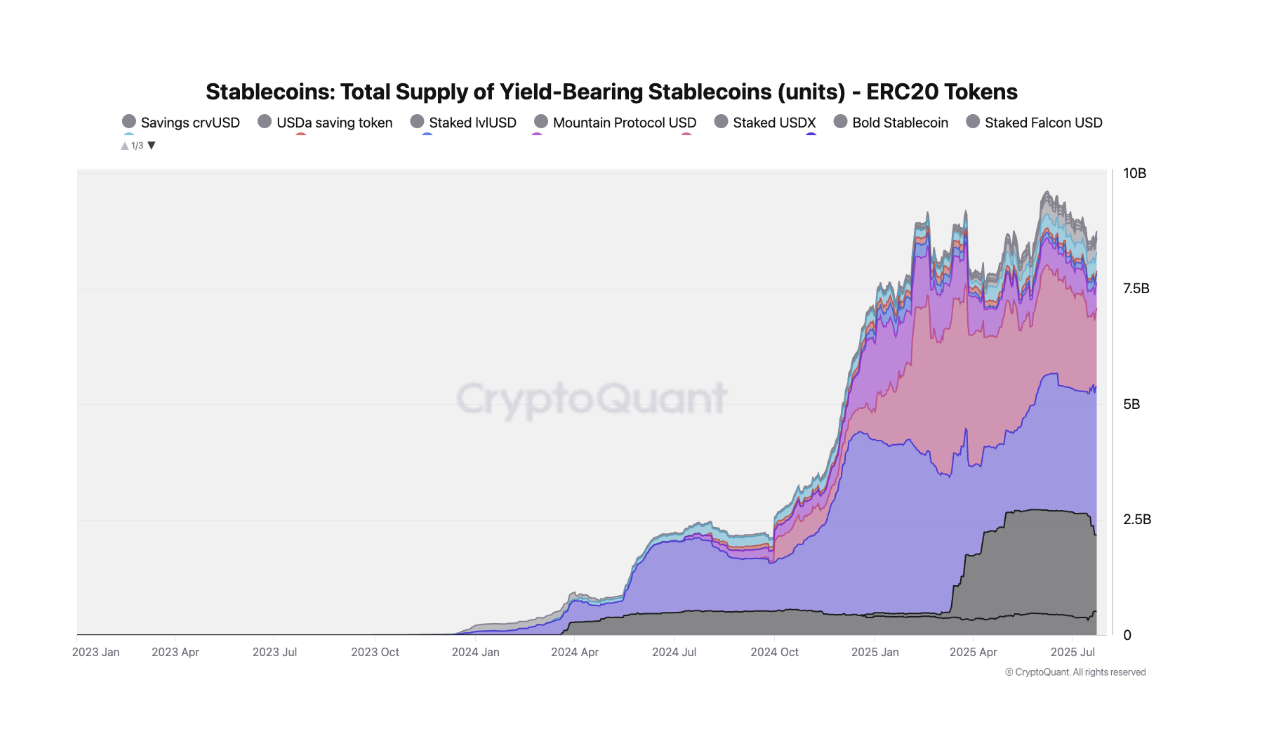

Markedet afspejler allerede dette skift. Investorer tiltrækkes i stigende grad af DeFi-versioner af stablecoins, såsom Aave’s aUSDT eller Ethena’s sUSDe. Disse muliggør stablecoins til staking eller udlån for at generere afkast inden for decentraliserede protokoller.

Tokeniserede pengemarkedsfonde (MMF’er), som dem lanceret af BlackRock eller Franklin Templeton, fremstår også som en betydelig vej for stablecoin-afkast.

Moreno fremhævede, at disse stakede stablecoins og tokeniserede MMF’er er vokset betydeligt og har nået en samlet markedsværdi på over 10 milliarder dollars.

I stedet for at eliminere efterspørgslen efter afkast på stabile aktiver, omdirigerer GENIUS Act det blot fra stablecoins til andre produkter. Denne omdirigering har dog også bragt en specifik, stadig vigtigere type afkast i fokus for institutionelle aktører.

DeFi’s tiltrækning for institutionelle investorer

Efterhånden som institutionelle investorer i stigende grad søger veje til afkast i en post-GENIUS Act verden, tilbyder DeFi-platforme overbevisende funktioner, der passer til deres behov.

“DeFi-platforme tilbyder institutionelle investorer programmerbart afkast, global likviditet og adgang til innovative finansielle instrumenter, alt understøttet af gennemsigtige smart contracts,” udtalte Pellicer og tilføjede, “Med GENIUS Act, der lægger grundlaget for reguleringsklarhed, tiltrækkes institutioner i stigende grad af DeFi’s afkastpotentiale, forudsat at det er parret med robuste risikostyringsværktøjer, on-chain revisioner og compliant forvaltningsløsninger.”

Denne tiltrækning er særligt rettet mod, hvad Pellicer kalder “real yield” muligheder.

“Disse genererer indtægtsstrømme fra faktisk økonomisk aktivitet frem for token incitamenter,” forklarede han.

Vigtige områder, hvor disse indtægtsstrømme genererer mest, inkluderer handelsgebyrer fra aktivitet på decentrale børser og renter optjent fra overkollateraliserede låneplatforme. DeFi-primitiver er også dukket op som en anden mulighed, der tilbyder ukonventionelle udbyttestrukturer, såsom dem i on-chain forsikring.

“Disse modeller tilbyder mere bæredygtige afkast og klarere risikoprofiler, der passer bedre til institutionelle risikorammer,” tilføjede Pellicer.

Men ikke alle eksperter er enige om den nye lovgivnings direkte implikationer for eksisterende DeFi-platforme.

Vil traditionel finans konkurrere med DeFi?

Eli Cohen, General Counsel hos Centrifuge, foreslog, at selvom GENIUS Act forhindrer stablecoin-udstedere i at betale renter, betyder det ikke, at stablecoin-indehavere ikke kan tjene afkast.

“Kun stablecoin-udstederen er blokeret fra at tilbyde udbytte, men andre kan gøre det, herunder nu banker og broker-dealere. GENIUS Act vil udvide mulighederne for stablecoins og ikke begrænse dem,” sagde Cohen til BeInCrypto.

Han udtrykte også skepsis over for, at eksisterende, tilladelsesløse DeFi-platforme vil blive den primære destination for institutionel kapital, der søger afkast. I stedet vil nye produkter sandsynligvis dukke op.

“Jeg tror, at TradFi-institutioner vil skabe spejlregulerede platforme for at konkurrere mod og tage markedsandele fra DeFi-låneprotokoller som Aave,” tilføjede han.

Men GENIUS Act’s indirekte fordele vil give den største fordel for DeFi og den bredere kryptoindustri.

Banker som On-Ramps: En ny æra af udbredelse

DeFi-udbredelse i post-GENIUS Act-æraen vil blomstre, men ikke takket være investorer, der søger afkastgivende muligheder. I stedet vil potentialet for en massiv tilstrømning af nye brugere drive dens udbredelse.

“Dette vil ske, fordi amerikanske detailbanker som JPM Chase og Citi vil udstede stablecoins og vil have incitamenter til at tilbyde deres indskydere at bruge dem. Antallet af detailbankkontohavere i USA er enormt, og at bringe blot en del af dette marked ind i kryptoområdet vil være enormt vigtigt,” forklarede Cohen.

Udover nye brugere identificerede Cohen en vigtig politisk fordel. Når magtfulde amerikanske finansielle institutioner aktivt deltager i kryptomarkedet som stablecoin-udstedere, vil de være interesserede i at fremme og udvide disse markeder.

“Dette vil gøre det ekstremt vanskeligt for en fremtidig amerikansk administration at vende tilbage til den åbne fjendtlighed fra Biden/Gensler-æraen,” tilføjede han.

Under disse omstændigheder ser fremtiden for DeFi og krypto generelt lys ud.

En sikkerhed for vækst

På trods af disse forskellige synspunkter på de præcise vækstmekanismer, er eksperter enige om, at GENIUS Act vil generere en betydelig udvidelse af kryptoøkosystemet.

Uanset om det er gennem større institutionel engagement med “rigtige afkast” muligheder, fremkomsten af nye broer mellem traditionel finans og DeFi, eller en betydelig tilstrømning af nye brugere via bankudstedte stablecoins, ser DeFi’s fremtid ud til at være klar til en betydelig, muligvis uventet, udvidelse.