Japans marked for statsobligationer står over for sin værste likviditetskrise siden finanskrisen i 2008. Dette har skabt frygt for en bredere økonomisk smitte, der kan sprede sig til globale kryptomarkeder.

Analytikere slår alarm, da obligationsrenterne stiger, og langvarige finansielle strukturer falder fra hinanden.

Japans obligationsmarkedskrise vækker globale smittefrygt

På blot 45 dage er Japans 30-årige statsobligationsrente steget med 100 basispoint (bps) til en rekord på 3,20%. Samtidig har den 40-årige obligation, tidligere betragtet som en “sikker” investering, mistet mere end 20% i værdi, med over 500 milliarder dollars i markedsunderskud.

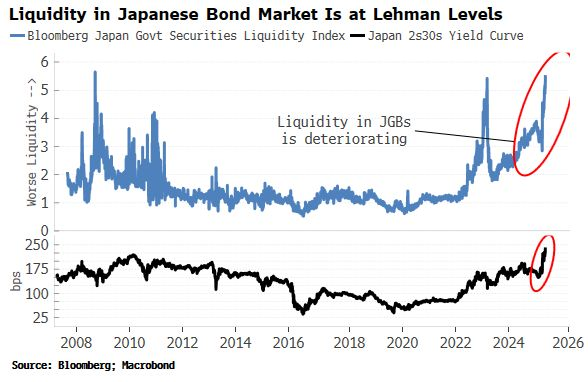

Ifølge analytiker Financelot er likviditeten i obligationsmarkedet også forværret til niveauer sidst set under Lehman Brothers kollaps, hvilket antyder en potentiel forestående finanskrise.

“Japans obligationsmarkedslikviditet er faldet til 2008 Lehman-kriseniveauer. Står vi over for endnu en finanskrise?” skrev Financelot på X (Twitter).

Krisen kan spores tilbage til Bank of Japans (BOJ) nylige politiske skift. Efter år med aggressivt obligationskøb trak BOJ sig pludseligt tilbage, oversvømmede markedet med udbud og drev renterne op.

Centralbanken holder stadig 4,1 billioner dollars i statsobligationer, 52% af det samlede udestående. Dermed har dens greb om markedet forvrænget prissætning og investorforventninger.

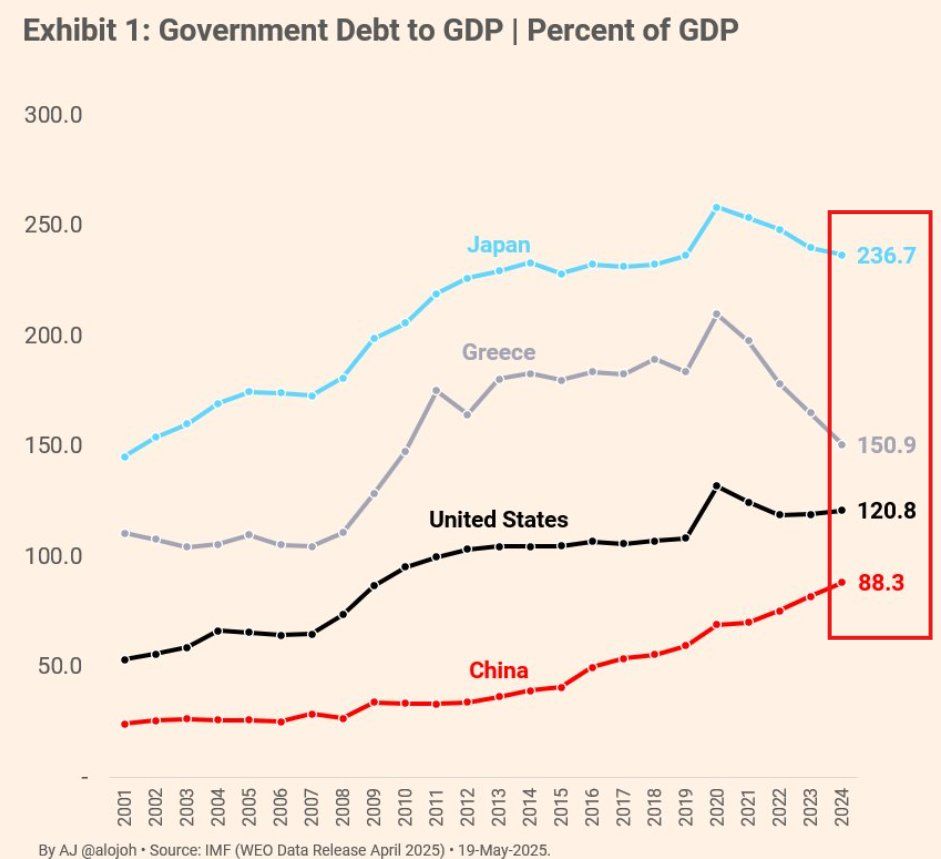

Japans samlede gæld er steget til 7,8 billioner dollars, hvilket har skubbet dens gæld-til-BNP-forhold til en rekord på 260%, mere end det dobbelte af USA’s.

Konsekvenserne har været hurtige. Japans reale BNP faldt med 0,7% i 1. kvartal 2025, mere end det forventede fald på 0,3%.

I mellemtiden accelererede KPI-inflationen til 3,6% i april. Reallønningerne faldt dog med 2,1% år-over-år (YoY), hvilket intensiverer frygten for stagflation.

“Japan har brug for en større omstrukturering,” advarede The Kobeissi Letter og fremhævede nationens økonomiske models skrøbelighed.

Bitcoin fremstår som en sikker havn under yen carry trade afvikling

Mens globale investorer fordøjer disse advarselstegn, rettes opmærksomheden mod kryptomarkederne, specifikt Bitcoin. Den førende kryptovaluta præsenterer sig gradvist som en potentiel tilflugt fra obligationsmarkedets volatilitet.

Yen carry trade, en strategi hvor investorer låner lavtforrentede yen for at investere i højere forrentede aktiver i udlandet, er nu truet.

Ifølge Wolf Street presser stigende japanske renter og en svækkende økonomi disse højt gearede positioner.

“Det store rod er ved at vende hjem,” skrev mediet og bemærkede, at afviklingen af denne handel kan udløse en global risiko-off begivenhed.

Den ændring er allerede synlig. Efterhånden som renterne stiger i Japan og Storbritannien, er efterspørgslen efter Bitcoin steget i begge regioner.

“Er det en tilfældighed, at Storbritannien og Japan ser en enorm efterspørgsel efter bitcoin-eksponering?” spurgte analytiker James Van Straten .

Analytikeren henviste til den 30-årige britiske statsobligationsrente, der nærmer sig et 27-årigt højdepunkt.

I mellemtiden bemærkede Cauê Oliveira, Head of Research hos BlockTrendsBR, også en voksende positiv korrelation mellem obligationsvolatilitet og Bitcoin-strømme, med Bitwise’s europæiske Head of Research, Andre Dragosche, der var enig.

“Mange store aktører [er] ved at rotere fra obligationer til BTC,” noterede Oliveira.

BeInCrypto data viser, at Bitcoin handlede til $109,632 i øjeblikket, nede med 0,17% i de sidste 24 timer.

Alligevel kommer Bitcoins rolle med sin egen risiko. BeInCrypto rapporterede en nylig analyse af yen carry trade, der advarede om, at uordnede afviklinger kan presse kryptoaktiver sammen med traditionelle markeder. Dette er især tilfældet, hvis en global flugt til sikkerhed fremmer USD-styrke og kapitaludstrømninger fra risikable aktiver.

Men på lang sigt kan Japans gældskrise styrke Bitcoins rolle som en sikring mod monetær ustabilitet. Når traditionelle “sikre” aktiver som langvarige statsobligationer svigter, overvejer institutioner i stigende grad digitale aktiver som levedygtige alternativer.