Layer-2 (L2) token-markedet får opmærksomhed for at forbedre Ethereums skalerbarhed, men de skyhøje værdisætninger rejser spørgsmål om deres reelle værdi.

Hård konkurrence blandt eksisterende L2-projekter og nytilkomne som INK bringer muligheder og betydelige risici i 2025.

Potentialet for layer 2 tokens

Med Ethereum (ETH) der stadig står over for begrænsninger, bliver Layer-2 projekter stadig vigtigere for at forbedre skalerbarheden. Vitalik Buterin har introduceret en ny Ethereum køreplan fokuseret på at forbedre sikkerheden, finaliteten og skalerbarheden af Layer 2-løsninger.

En nylig analyse af Ignas på X giver et omfattende overblik over det nuværende L2 token-marked.

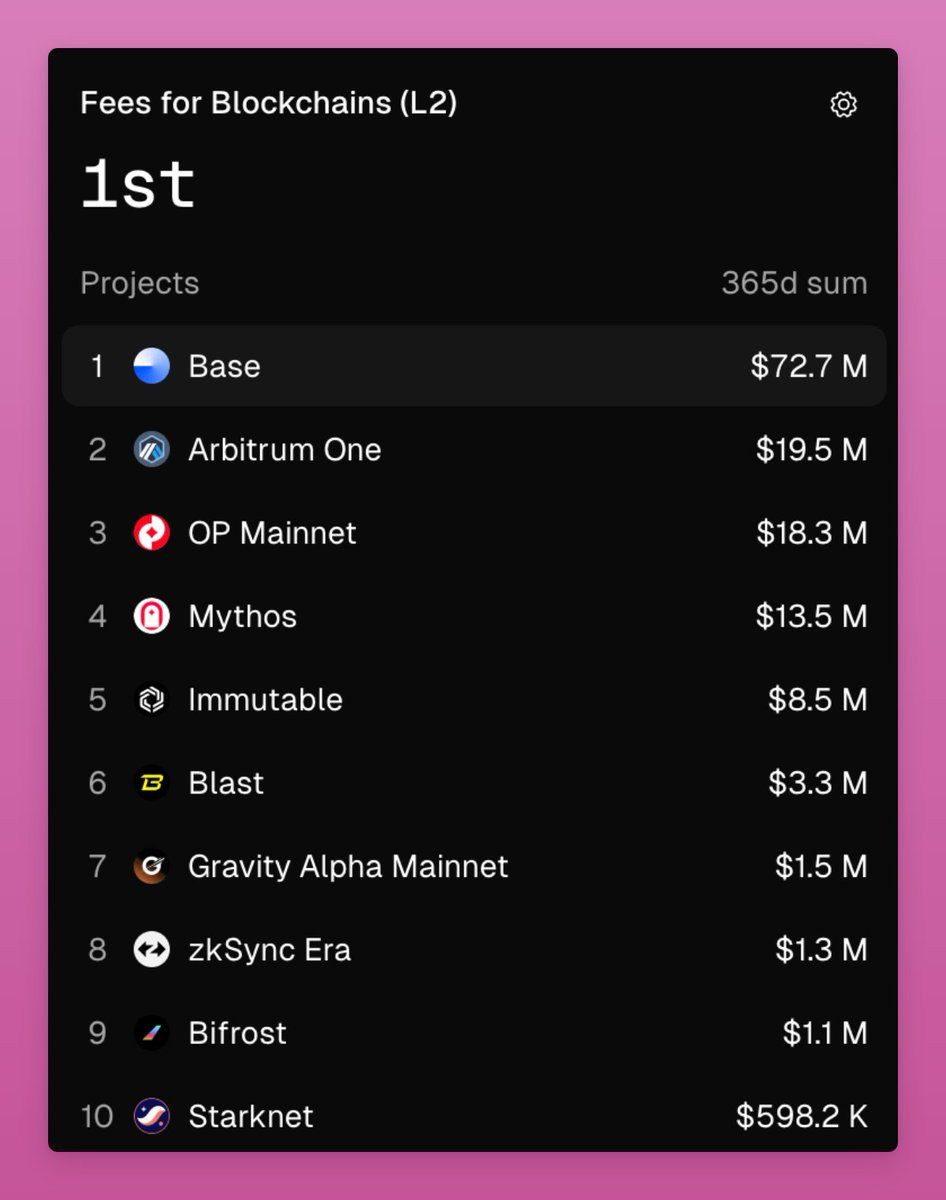

Den første nøgleaspekt er de gebyrer, der genereres af L2-projekter. Ifølge Ignas viser årlige gebyrer fra L2-blockchains markante forskelle: Arbitrum One fører med $19,5 millioner, Optimism med $18,3 millioner, zkSync tjener kun $1,3 millioner, og Starknet cirka $600.000.

Denne forskel afspejler den ujævne skala og udbredelse blandt L2-projekter, hvor Arbitrum og Optimism dominerer, mens Starknet stadig er i tidlig udvikling.

En anden vigtig faktor er forholdet mellem Fully Diluted Valuation (FDV) og gebyrer. Ignas beregner Arbitrum’s forhold til 137,8x, Optimism til 205,7x, og Starknet til 4.204x.

Disse chokerende tal rejser spørgsmål om rationaliteten af de nuværende værdisætninger. Til sammenligning er Teslas P/E-forhold 187x, og S&P 500 gennemsnittet er 29x, hvilket viser, at L2 tokens er værdisat langt over traditionelle virksomheder.

“Dette gør L2 tokens meget overvurderede. Medmindre vi forventer, at deres udbredelse og gebyrer stiger markant,” noterede Ignas.

Ignas argumenterer for, at med Arbitrum’s $19,5 millioner årlige gebyrer er denne indtægt for beskeden til at retfærdiggøre de nuværende værdisætninger, især da driftsomkostninger og konkurrence blandt L2’er stiger. Dette rejser tvivl om, hvorvidt stærk gebyrvækst og udbredelse kan retfærdiggøre deres værdi.

“Landskabet af infra tokens, både L1 og L2, er stort set ukreative og er massivt fejlvurderede, hvis den værdi, de fanger, udelukkende er det, der drives til nul (tx gebyrer)” delte en anden X-bruger delte.

Governance rolle og manipulationsudfordringer

Udover gebyrdeling er L2 tokens’ governance-rolle en vigtig drivkraft. Disse tokens giver indehavere mulighed for at deltage i strategiske beslutninger, såsom Arbitrum’s DRIP-forslag, der allokerer $80 millioner i ARB til incitamenter for at tiltrække likviditet og fremme vækst.

Men Ignas fremhæver, at governance-mekanismer bliver forvrænget af manipulation. Gennem platforme som Lobby Finance kan blot 5 ETH (omkring $10.000) kontrollere 19,3 millioner ARB (omkring $6,5 millioner). Denne stemmekøb underminerer den sande værdi af governance, hvilket mindsker incitamentet til at holde tokens til dette formål og rejser bekymringer om systemets gennemsigtighed.

Samlet set afhænger L2 tokens’ udsigter af fremtidig gebyrvækst og udbredelse. Med Pareto-princippet (80/20) kan kun 20% af L2’erne fange 80% af likviditeten, hvilket antyder, at kun få projekter som Arbitrum, Optimism eller Base vil overleve på lang sigt.

Men den kontinuerlige fremkomst af nye L2’er, sammen med likviditetsmining-strategier som INK, kan forsinke identifikationen af vindere. I denne sammenhæng indebærer investering i L2 tokens høje risici, hvilket kræver, at investorer tålmodigt venter på klar differentiering blandt projekter. Alligevel, med potentialet i L2-teknologi, forbliver dette et bemærkelsesværdigt område, forudsat at investorer forstår de tilknyttede risici og muligheder.

“Så måske skal vi vente, indtil L2-vinderne bliver klare og derefter investere i dem,” delte Ignas.