I regioner, der oplever betydelig økonomisk ustabilitet og valutadevaluering, giver stablecoins en livline. Denne stabilitet gør dem til et attraktivt alternativ for enkeltpersoner og virksomheder i lande, hvor deres formue er udsat for inflation.

I modsætning til konventionelle valutaer, der kan opleve hurtige udsving, opretholder stablecoins en konstant kurs ved at være bundet til aktiver som den amerikanske dollar eller råvarer. Denne kursstabilitet driver deres stigende udbredelse i regioner som Sub-Sahara Afrika og Latinamerika.

Stablecoins’ rolle i lokale økonomier

Forskellige finansielle institutioner, virksomheder og enkeltpersoner udnytter stablecoins til at strømline processer som internationale betalinger og likviditetsstyring og bruger dem til at afbøde ødelæggende valutafluktuationer.

Kash Razzaghi, Circles chief business officer, forklarede i et interview med BeInCrypto, at disse tilfælde driver global stablecoin-udbredelse ved at muliggøre hurtigere og mere omkostningseffektive transaktioner end traditionelle finansielle systemer.

“I nye markeder udvikler det regulatoriske miljø for kryptovalutaer og stablecoins sig,” sagde han.

Introduktionen af stablecoins i 2014 kombinerede effektivt de teknologiske fordele ved blockchain med den finansielle stabilitet, der er nødvendig for udbredelse.

Mens blockchain-teknologi muliggør gennemsigtighed og effektivitet, adresserer stablecoin selv problemet med kryptovaluta-kursvolatilitet. Som et resultat tiltrækker stablecoins et publikum ud over finansiel handel og spekulative investorer, og når ud til detail- og institutionelle sektorer.

I de kommende år vil stablecoin-udbredelse sprede sig endnu mere, tilføjede Razzaghi.

“Over tid forventer vi, at mere formaliserede licensregimer, robuste KYC/AML-rammer og potentiel integration med bredere CBDC-strategier sandsynligvis vil opstå, da politikere søger at balancere innovation med finansiel stabilitet og overholdelse,” sagde han.

Razzaghi henviste især til lande i Sub-Sahara Afrika som drivkræfter bag stablecoin-udbredelse.

I 2021 rapporterede en Verdensbank-indeks, at mindre end halvdelen af regionens voksne befolkning havde en bankkonto. Som et resultat blev kryptovaluta meget attraktiv for nationer som Nigeria, Etiopien, Kenya og Sydafrika.

DeFi udbredelse i Afrika

Ud over stigningen af stablecoins vinder lokale DeFi-initiativer betydelig fremdrift i afrikanske lande som Nigeria, en førende kraft i global kryptovaluta-udbredelse. Nigeria eksemplificerer denne trend og oplevede over 30 milliarder dollars i værdi modtaget af DeFi-tjenester sidste år, ifølge en nylig Chainanalysis-rapport.

“Efterhånden som DeFi-økosystemet udvides, bliver stablecoin-baserede udlån, opsparingsprodukter og overførselsløsninger i stigende grad tilgængelige for brugere i nye markeder. Dette giver især enkeltpersoner, der historisk set er udelukket fra traditionelle banksystemer, mulighed for at få adgang til finansielle produkter og tjenester, fremme inklusivitet og give dem mulighed for at deltage i den globale økonomi,” understregede Razzaghi.

Yellow Card, en nigeriansk-født stablecoin on/off ramp, giver aktivt kunder i hele Afrika sikker, likvid og omkostningseffektiv adgang til stablecoins som USDT og USDC og tokens som BTC og ETH, hvilket gør direkte transaktioner ved hjælp af lokale valutaer lettere

Andre lande i regionen har også skabt telefonvenlige tjenester til brugere, der mangler internetadgang. I 2020 etablerede Kenyas førende mobilnetværksoperatør, Safaricom, og kommunikationsselskabet, Vodacom Group, M-PESA Africa.

Platformen giver brugerne mulighed for at få adgang til stablecoin-fiat-tjenester som Binance. Den har også udvidet sin drift til andre afrikanske lande, herunder Tanzania, Mozambique, Etiopien, Egypten og Ghana.

“Stablecoin-løsninger tilpasser sig udfordringerne med begrænset internetadgang og infrastruktur ved at udvikle mobilvenlige platforme og andre transaktionsmuligheder. For eksempel udforsker nogle projekter brugen af SMS-baserede transaktioner og partnerskaber med lokale teleudbydere for at udvide deres rækkevidde til underbetjente samfund,” fortalte Razzaghi BeInCrypto.

Disse bestræbelser sigter mod at øge adgangen til stablecoin-tjenester for underbetjente samfund i landdistrikter og dermed fremme finansiel inklusion.

Stablecoins i lande med høj inflation

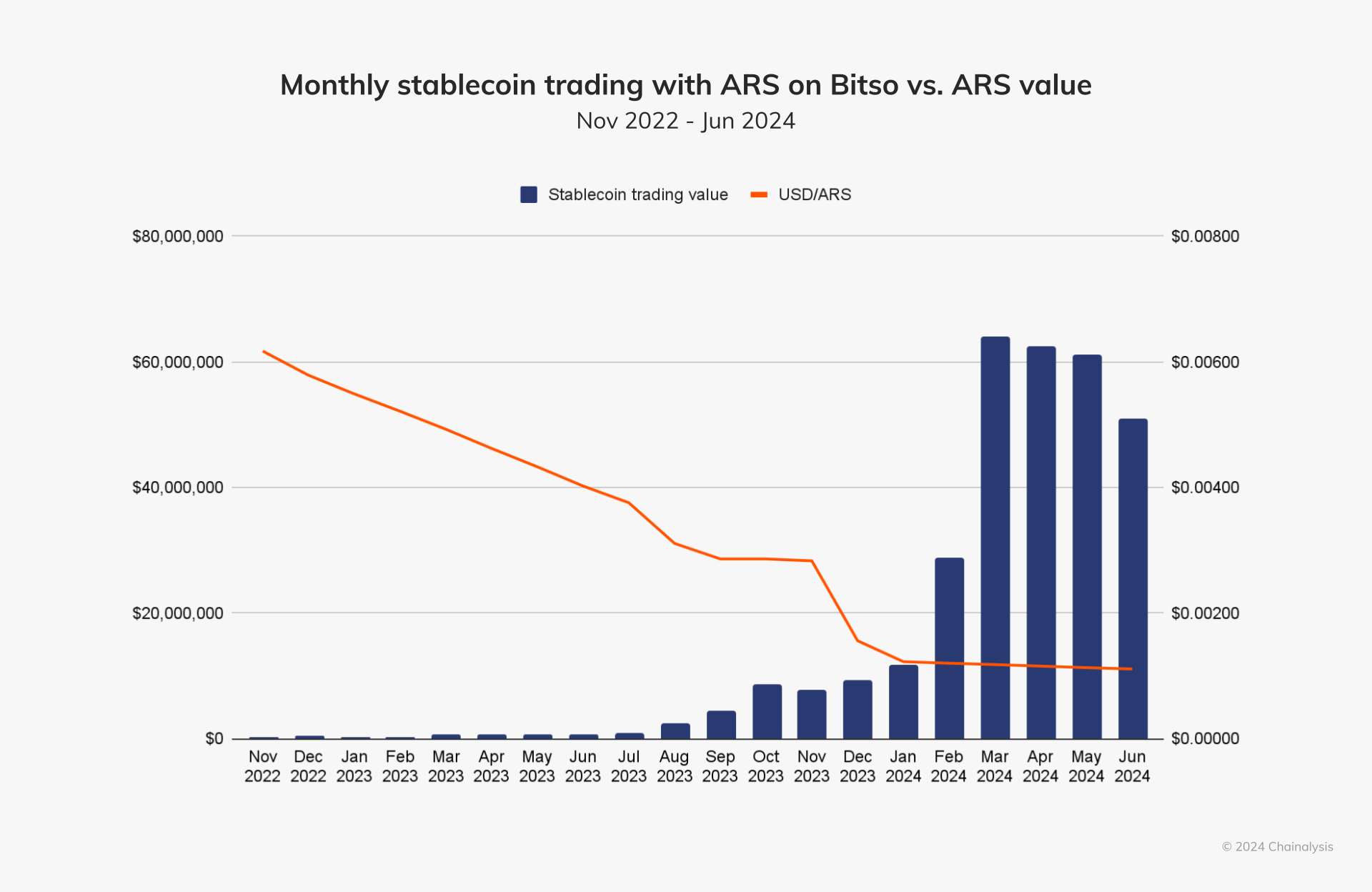

I Argentina, hvor hyperinflationen overstiger 100%, bruger borgerne dollar-bundne stablecoins som USDT og USDC til at beskytte deres opsparing mod devaluering. Efterspørgslen efter stablecoins stiger på lokale børser, hver gang pesoen svækkes, eller regeringer indfører nye valutakontroller.

Ifølge en 2024 Chainalysis report, da værdien af Argentinas peso faldt under $0,004 i juli 2023, steg den månedlige stablecoin-handelsværdi til over $1 million i den følgende måned. Det samme skete i december 2023, da præsident Milei annoncerede, at han ville devaluere valutaen med 50% som en del af sin indledende spareplan. Den måned faldt den argentinske peso under $0,002, og stablecoin-handelsværdien oversteg $10 millioner den følgende måned.

Andel af LATAM transaktionsvolumen i detailstørrelse efter aktivtype vs. globalt gennemsnit. Kilde: Chainalysis.

I Venezuela er stablecoins også blevet et primært byttemiddel, der erstatter den hyperinflaterede bolivar. Personer bruger aktivt peer-to-peer platforme til at udføre daglige transaktioner, herunder køb af varer og tjenester og udnyttelse af stablecoins for stabilitet.

“Med en høj efterspørgsel efter amerikanske dollars er Latinamerika blevet et centrum for brug af digitale aktiver, hvor folk bruger dollar-pegede stablecoins som USDC som en værdibeholdning,” forklarede Razzaghi.

Næsten en million udviklere bidrager til denne vækst, mange arbejder på offshore projekter for amerikanske virksomheder. Denne dygtige arbejdsstyrke driver lokal innovation, hvor fintechs og neobanker markant forbedrer finansiel adgang og reducerer omkostningerne for latinamerikanske forbrugere.

“Denne stærke udbredelse skyldes delvist, at tre fjerdedele af regionens 30 millioner digitale bankkunder er individer og små og mellemstore virksomheder, der tidligere var uden bankforbindelse eller underbankede,” sagde Razzaghi.

Razzaghi fremhævede Airtm, en fintech-udbyder, der tilbyder USDC-drevne konti, som et eksempel på vellykket stablecoin-integration. Disse konti gør det muligt for virksomheder at foretage lavomkostningsbetalinger hurtigt og tillader modtagere nemt at konvertere USDC til deres lokale valuta.

“Dette kan være særligt nyttigt for virksomheder i regionen, der kæmper med høje globale betalingsomkostninger og ustabile lokale valutaer, mens det giver arbejdstagere mulighed for at blive betalt hurtigt og overkommeligt i amerikanske dollars,” tilføjede han.

Som et resultat gør lokale krypto-børser det muligt for enkeltpersoner at opretholde økonomisk aktivitet midt i udfordrende lokale finansielle forhold.

Udfordringer ved stablecoin udbredelse

På trods af flere fordele kan visse forhold komplicere udbredt stablecoin-udbredelse, især i udviklingslande. Mens DeFi-projekter har gjort det lettere at undgå regulatorisk usikkerhed i nogle lande, er en bredere implementering vanskelig uden den ledsagende ramme.

Derudover oplever personer, der bor i landdistrikter, begrænset internetadgang. Finansielle videnshuller på tværs af forskellige regioner gør også tilgængeligheden mere udfordrende. Som et resultat er informationsworkshops og uddannelsesressourcer blevet uundværlige for at tage stablecoin i brug.

“Stablecoin-projekter og lokale samfund arbejder aktivt på uddannelsesinitiativer såsom workshops, webinarer og opsøgende programmer for at øge bevidstheden og give praktisk viden om, hvordan man bruger digitale aktiver sikkert og effektivt. Disse uddannelsesinitiativer er afgørende for at opbygge tillid og fremme udbredelsen af stablecoins i regioner med lav finansiel viden,” fortalte Razzaghi til BeInCrypto.

Nogle af disse initiativer fortsætter med at være aktive. Nigerias Yellow Card, for eksempel, designede en akademi, der tilbyder gratis kurser i digitale aktiver til enkeltpersoner og organisationer over hele Afrika.

SMS-transaktioner via platforme som M-Pesa hjælper også med at strømline transaktionsmulighederne for underbetjente samfund. Men yderligere barrierer, såsom manglende adgang til mobile enheder og computere, gør disse initiativer utilstrækkelige.

“Over tid er klarere politikker, bredere tilslutning og fortsatte finansielle vidensindsatser klar til at drive bredere stablecoin-brug, og dermed udnytte de iboende fordele ved sikkerhed og global adgang, som stablecoins tilbyder,” tilføjede Razzaghi.

Større implementering af ligesindede indsatser er afgørende for den udbredte udbredelse af stablecoin.

Stablecoins vs. centralbank digitale valutaer

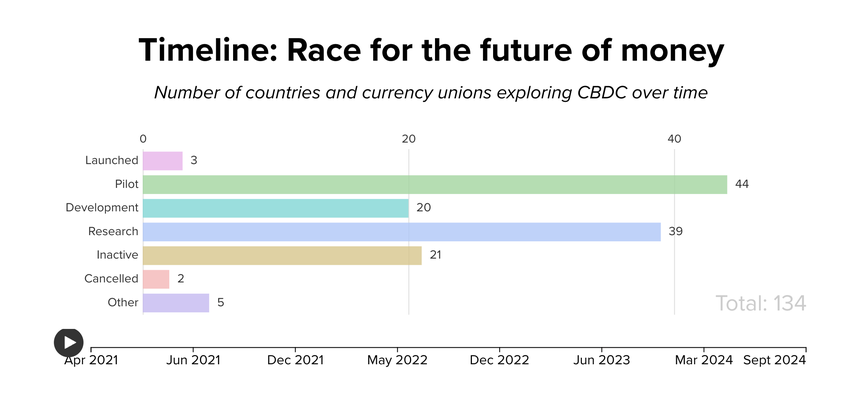

En anden faktor, der skaber usikkerhed omkring stablecoin-udbredelse, er den nylige inkorporering af Central Bank Digital Currencies (CBDC’er). Disse valutaer er en digital form for penge udstedt og reguleret af en centralbank. Det er ikke beregnet til at erstatte fysisk kontanter, men snarere til at sameksistere med det.

En vigtig forskel mellem CBDC’er og kryptovalutaer ligger i deres udstedere. CBDC’er udstedes og understøttes af regeringer, hvilket sikrer, at deres værdi er stabil og understøttet af den udstedende nation. I modsætning hertil udstedes og administreres kryptovalutaer af private enheder, hvilket gør deres værdi underlagt betydelige markedsudsving.

Ifølge Atlantic Councils CBDC tracker, er Bahamas, Jamaica og Nigeria blandt de nationer, der fuldt ud har lanceret CBDC’er. I Nigeria og Bahamas oplevede CBDC-udstedelse betydelig vækst. Alle tre lande prioriterer i øjeblikket udvidelsen af deres detail-CBDC-udbredelse inden for deres respektive markeder.

Hvert G20-land udforsker også en CBDC, med 19 i de avancerede stadier af CBDC-udforskning. Af dem er 13 lande allerede i pilotfasen, herunder Brasilien, Japan, Indien, Australien, Rusland og Tyrkiet.

Selvom CBDC’er og stablecoins kan konkurrere om dominans i digitale betalinger, har hver mekanisme sin unikke fordel.

“Vi ser mange områder for synergier mellem compliant stablecoins som USDC og CBDC’er, hvor stablecoins spiller en afgørende rolle i at drive peer-to-peer globale transaktioner, en funktion, der ikke er inkluderet i kerne-designet af de fleste CBDC’er under udvikling,” sagde han.

Ikke desto mindre mener Razzaghi, at de to systemer kan sameksistere frem for at konkurrere.

“USDC og andre innovationer fra den private sektor opnår allerede det, som en CBDC ville håbe at tilbyde. Mange af fordelene ved en CBDC bliver allerede opfyldt af innovationer fra den private sektor gennem blockchain-baserede betalingssystemer,” tilføjede Razzaghi.

At undersøge disse dynamikker kaster lys over, hvordan nye markeder adopterer stablecoins og CBDC’er, og fremhæver deres potentiale til at omforme den globale finanssektor med større inklusivitet.