Under voksende geopolitiske spændinger og en skrøbelig global makroøkonomisk baggrund advarer analytikere om, at centralbanken stille og roligt tilfører likviditet til det finansielle system.

Mens den amerikanske centralbank (Fed) ikke har annonceret en drejning, siger likviditeten noget andet. Konsekvenserne mærkes på tværs af aktivklasser, fra statsobligationsudbytter til Bitcoins nedgang på 500 milliarder dollars.

Uro i statskassen og den 6,5 billioner dollars store tidsindstillede bombe

Den fornyede handelskrigsfortælling er i centrum af stormen. I sidste uge erklærede den kinesiske udenrigsministeriets talsmand Lin Jian, at Beijing ville “kæmpe til det sidste” mod Donald Trumps foreslåede toldsatser, som nu når op til 104% på nogle kinesiske varer.

Retorikken er skarp og afspejler Kinas karakteristiske “ulvekriger”-holdning. Men bag det stiger presset.

“Det kinesiske folk provokerer ikke problemer, men vi er ikke bange for det,” sagde Lin til journalister.

Med eksporten, der bremser, og bekymringer om kapitalflugt, kan Beijings position snart blive mere om økonomisk overlevelse end ideologisk stillingtagen.

Under overfladen er et højspændt spil af finansiel brinkmanship i gang. Veterananalytiker Peter Duan mener, at Trumps toldpres i sidste ende sigter mod at sænke 10-årige statsobligationsudbytter, da USA står over for en svimlende gæld på 6,5 billioner dollars, der forfalder i de kommende måneder.

“Trump tvinger toldkrige for at sænke 10-årige statsobligationsrente… Kina sælger amerikanske statsobligationer for at presse udbyttet op,” skrev Duan.

Ved at sælge statsobligationer har Kina eskaleret de økonomiske spændinger og udløst utilsigtede konsekvenser. Disse inkluderer stigende udbytter og dræning af efterspørgslen fra obligationsmarkederne netop som USA har mest brug for refinansiering.

Reverse repo-kollaps, centralbanken injicerer stille og roligt likviditet?

Fed, fanget af inflation og finansielt pres, ser ud til at have reageret med diskretion frem for overskrifter.

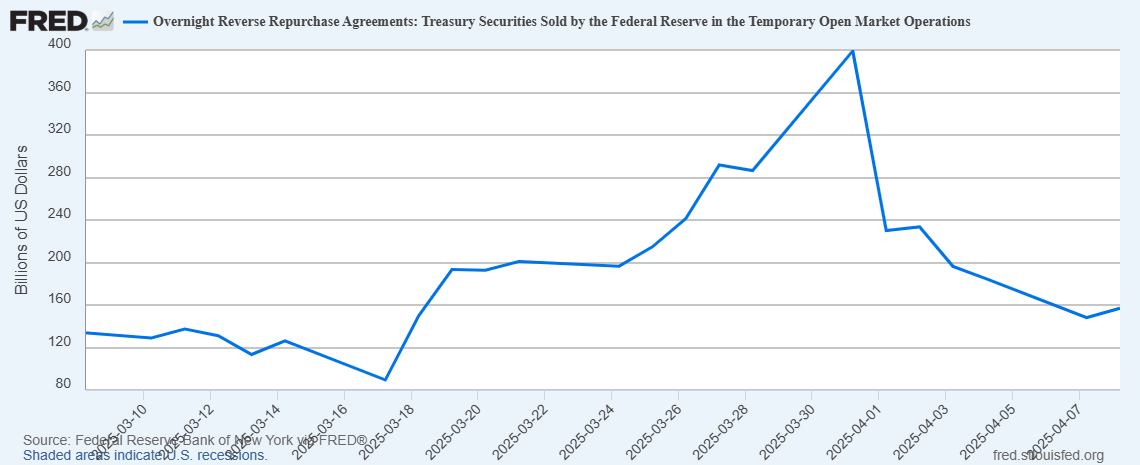

Feds Reverse Repo Facility (RRP) er det klareste bevis på en stille likviditetsflod. Engang toppede den over 2,5 billioner dollars i 2022, men RRP-saldi er faldet til kun 148 milliarder dollars, hvilket repræsenterer en nedgang på 94%.

“Dette er ikke håb. Dette er faktisk likviditet, der frigøres. Mens folk råber om toldsatser, inflation og spøgelset fra SVB-trauma… den største skjulte lempelse siden 2020 er i gang,” skrev Oz, grundlægger af The Markets Unplugged.

Implikationen er enorm, da faldende RRP-saldi betyder, at penge genindtræder i systemet. Dette fremmer stigninger i risikable aktiver, da det oversættes til QE uden at kalde det QE.

Men RRP er næsten udtømt, hvilket har ført til advarsler fra analytikere.

“Fald i RRP tilføjer likviditet til markedet. Der er ikke meget tilbage i RRP-kontoen, hvilket betyder, at den ikke kan give meget likviditet. Der vil være en kortvarig lettelsesstigning, men ingen nye ATH’er i år,” bemærkede en optionshandler.

Men Oz udfordrer at mens RRP næsten er drænet, hvilket betyder slutningen på den passive medvind, betyder det ikke nødvendigvis slutningen på stigningen.

Centralbankens dilemma: puste op eller bryde?

The Conscious Trader, en populær analytiker på X (Twitter), skitserer indsatsen. Han siger, at hvis Fed lader likviditeten tørre yderligere op, kan en kaskade af afvikling udløse en fuldgyldig krise.

“Uanset hvad, kommer der et tilbagefald. Hvis markederne bryder først, sætter salget scenen for QE. Hvis QE starter først, fejer Smart Money bunden, før likviditet pumper risikable aktiver højere,” noterer han.

Det betyder, at hvis Fed genoptager QE formelt, risikerer det at antænde inflation eller skabe bobler.

Siden 2. april har Bitcoins markedsværdi mistet over 500 milliarder dollars, faldet under 75.000 dollars før et beskedent opsving. Altcoins har klaret sig værre, ramt af en dobbelt udfordring af faldende likviditet og makrofrygt.

BeInCrypto rapporterede at chancerne for, at formel QE vender tilbage i 2025, stiger, hvilket kan markere et vendepunkt for digitale aktiver.

Likviditetscyklusser har historisk set dikteret krypto boom- og bustfaser. I 2020 drev QE den “alt stiger”-bølge, hvor Bitcoin og altcoins nåede historiske højder. Hvis skjult QE bliver åbenlys, kan en gentagelse være på vej.

“Du behøver ikke en rentenedsættelse. Du har allerede en likviditetsbølge… Likviditeten siger: ‘Tag din hjelm på. Du er ved at jagte grønne lys til ATHs’,” tilføjede Oz.

Det stemmer overens med Hayes’ nylige forudsigelse om, at Bitcoin kan nå $250.000, hvis centralbanken skifter til kvantitativ lempelse. Men kryptomarkederne kan stå over for endnu en vinter, hvis centralbanken tøver eller global likviditet splittes.

Centralbanken taler måske ikke, men stilhed betyder ikke inaktivitet. Med reverse repo næsten tør, stigende handelsspændinger og statsobligationsmarkeder i forandring, ser skjulte likviditetsindsprøjtninger ud til at være det første træk i et større spil.

Den generelle stemning blandt analytikere er, at om dette ender i endnu et bull run eller noget langt værre, afhænger af, hvor længe centralbanken kan holde det stille.