Stablecoins’ rolle udvider sig ud over kryptomarkedet og tiltrækker opmærksomhed fra traditionelle finansielle institutioner. Samtidig kan nye reguleringer fra Europa og USA gøre stablecoins mere nyttige i den virkelige verden.

Men disse reguleringer udgør også udfordringer for stablecoin-udstedere som Tether og Circle. I øjeblikket dominerer Tethers USDT og Circles USDC stablecoin-markedets kapitalisering, men mange eksperter mener, at det kan ændre sig i fremtiden.

Ekspert stiller spørgsmålstegn ved bæredygtigheden af Tether og Circle’s forretningsmodel under nye reguleringer

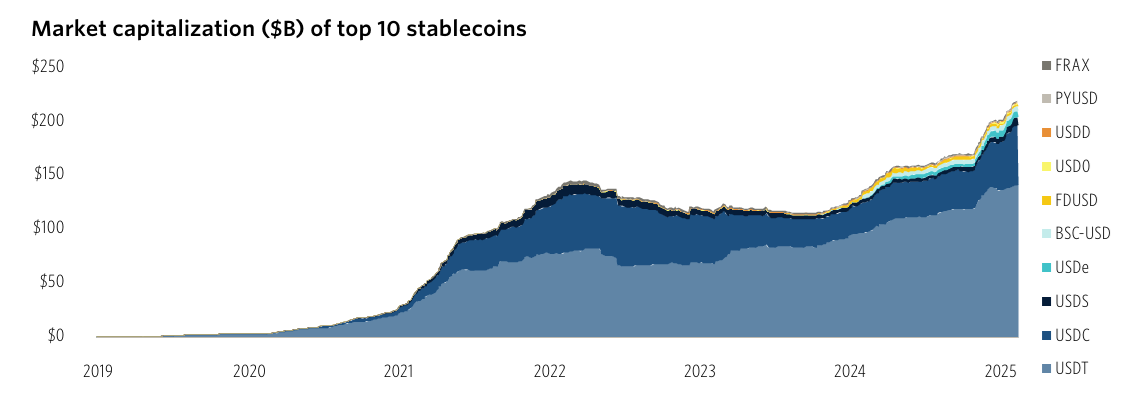

En nylig PitchBook-rapport afslørede, at de 10 største stablecoins har en samlet markedsværdi på cirka 220 milliarder dollars—op fra mindre end 120 milliarder dollars for to år siden. Tether alene står for omkring 65% af dette beløb, mens USDC udgør yderligere 25%.

Rapporten fremhævede også, at fiat-baserede stablecoins er de mest almindelige og udgør omkring 95% af den samlede forsyning. Men Robert Le, en senioranalytiker hos PitchBook, advarede om, at en så høj koncentration indebærer risici.

“En anden stor risiko er centralisering, hvor en enkelt enhed som Tether eller Circle kontrollerer minting og burning af tokens, hvilket rejser bekymringer om beslutningstagning og interessekonflikter. En udsteder kan stoppe indløsninger eller fryse midler under regulatorisk pres, hvilket skader legitime indehavere,” kommenterede PitchBook-analytiker Robert Le .

Juridiske risici bliver også mere tydelige, da amerikanske regulatorer udarbejder specifikke regler for stablecoins. Flere lovforslag, herunder FIT21, GENIUS, og STABLE, er i øjeblikket under diskussion.

USA forventes at indføre specifik lovgivning for stablecoins næste år. Dette vil legalisere stablecoins, men pålægge strengere krav til udstedere, såsom højere reservekrav, obligatoriske revisioner og øget gennemsigtighed. I mellemtiden kræver EU’s MiCA-reguleringer, at stablecoins opfylder banklignende standarder. Som svar har Tether trukket sig ud af det europæiske marked for at undgå MiCA-overholdelse.

Traditionelle finansvirksomheder planlægger at gå ind i stablecoin-markedet

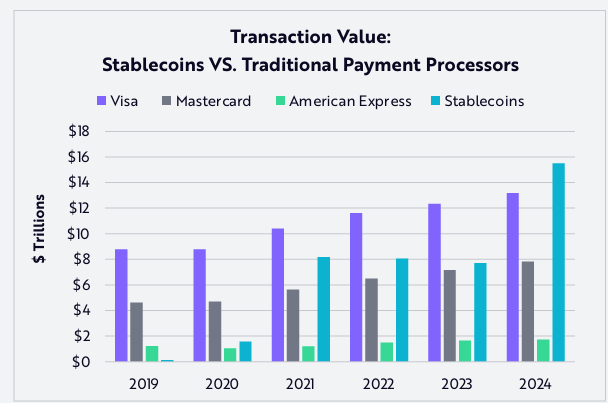

En rapport fra Ark Invest oplyste, at i 2024 nåede den samlede årlige transaktionsvolumen for stablecoins 15,6 billioner dollars—svarende til 119% af Visas volumen og 200% af Mastercards. På trods af dette forbliver antallet af stablecoin-transaktioner relativt lavt på 110 millioner om måneden, kun 0,41% af Visas og 0,72% af Mastercards.

Dette antyder, at den gennemsnitlige stablecoin-transaktionsværdi er betydeligt højere end Visas og Mastercards.

På grund af denne stigende efterspørgsel skynder traditionelle finansielle institutioner sig at udvikle deres egne stablecoins.

Store banker som BBVA og Standard Chartered overvejer at lancere deres egne stablecoins. PayPal har allerede introduceret PYUSD, mens Visa udvikler Visa Tokenized Asset Platform (VTAP) for at hjælpe banker med at udstede stablecoins. Bemærkelsesværdigt har Bank of America (BoA) for nylig forpligtet sig til at lancere en stablecoin, hvis nye amerikanske reguleringer tillader det.

I mellemtiden tilbyder investeringsgiganter som BlackRock, Franklin Templeton og Fidelity tokeniserede pengemarkedsfonde. Disse fonde fungerer på samme måde som stablecoins og kan direkte konkurrere med USDC og USDT.

“Vi forventer yderligere, at hver større finansiel platform eller fintech-app vil forsøge at lancere sin egen stablecoin i håb om at fastholde brugere i problemfri betalingsøkosystemer. Men vi mener, at kun en håndfuld betroede udstedere—dem med regulatoriske godkendelser, anerkendte brands og bevist teknologisk pålidelighed—vil ende med at fange størstedelen af markedsandelen.” – Forudsagde PitchBook .