Markedet for stablecoins med udbytte har oplevet stærk vækst i de seneste år. Selvom private investorer ikke har givet det meget opmærksomhed, afslører de nyeste data sektorens betydelige potentiale.

Artiklen udforsker de udfordringer, som yield stablecoin-området står overfor under skiftende regulatoriske landskaber og stigende institutionel interesse.

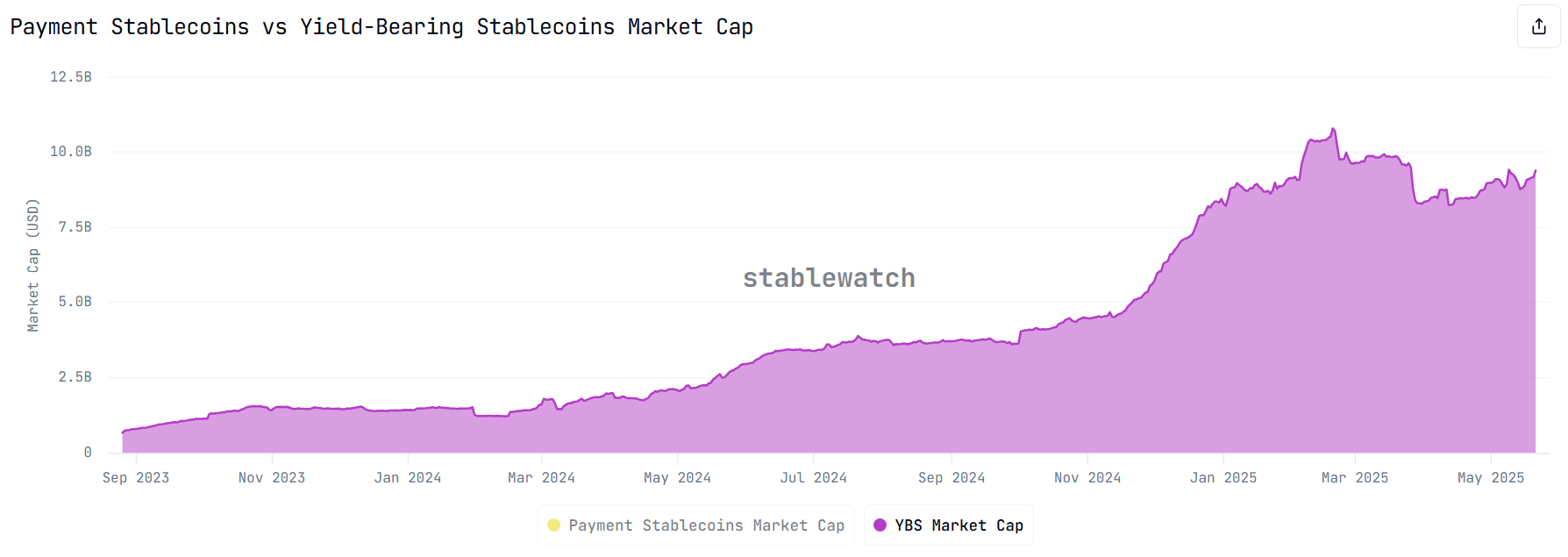

udbytte stablecoin markedsværdi overstiger $10 milliarder i 2025

Yield-bærende stablecoins adskiller sig fra traditionelle stablecoins ved, at de ikke kun opretholder en stabil værdi, men også genererer afkast for indehavere. Disse afkast kommer fra investeringsstrategier som staking, udlån eller investering i afkastgenererende aktiver som statsobligationer.

Ifølge data fra Stablewatch er den samlede udbud af yield-bærende stablecoins vokset 13 gange på under to år, fra blot $666 millioner i august 2023 til $8,98 milliarder i maj 2025. På et tidspunkt, i februar 2025, nåede markedet et rekordhøjt niveau på $10,8 milliarder.

Stablewatch rapporterer også, at det samlede akkumulerede udbytte, der er udbetalt, har nået næsten $600 millioner. Den nuværende gennemsnitlige udbetaling ligger på omkring $1,5 millioner pr. dag.

Blandt de mest markante projekter leder Ethena’s sUSDe og Sky’s sUSDS og sDAI markedet. Sammen udgør disse projekter 57% af den samlede yield stablecoin markedsværdi — omkring $5,13 milliarder.

Data fra DeFiLlama viser, at markedet nu inkluderer over 1.900 stablecoin puljer, fordelt på 465 protokoller og mere end 100 forskellige kæder. Disse puljer giver investorer mulighed for at deponere stablecoins og tjene afkast.

Trods imponerende vækst påpeger Jacek Czarnecki, medstifter af L2Beat, at yield-bærende stablecoins stadig kun udgør en lille del af det bredere stablecoin-marked. I øjeblikket har den samlede stablecoin markedsværdi nået over $244 milliarder.

“Yield-first stablecoins er stadig kun en lille brøkdel (3,7%) af det generelle stablecoin-marked,” sagde Jacek.

Alligevel afspejler denne lille andel også det enorme vækstpotentiale for yield-stablecoins. Flere investorer søger nu efter muligheder for passiv indkomst på DeFi-området.

Udfordringer for udbytte stablecoin-sektoren

Ifølge Jacek Czarnecki har yield-bærende stablecoins stadig ingen standardiseret definition. Denne mangel på klarhed gør det svært at kategorisere og evaluere disse aktiver.

Jacek klassificerer stablecoins i to grupper: betalinger vs. afkast. Selvom det er simpelt, kan denne skelnen hjælpe med at forme dedikerede juridiske rammer for hver type.

“Stablecoins ses bredt som kryptos udbrudsanvendelse. Men for at skalere, har vi brug for en mere brugercentreret ramme. Du bør ikke købe kaffe med din yield vault. At kombinere begge typer i én kategori (som mange dashboards gør) er som at opbevare din løn i en hedgefond: teknisk muligt, men det giver ikke meget mening,” forklarede Jacek.

Lovgivere begynder at anerkende denne opdeling. For eksempel GENIUS Act i USA specificerer, at stablecoins, der tilbyder afkast eller renter, ikke kvalificerer som “betalings-stablecoins.”

Det betyder, at disse stablecoins falder uden for lovforslagets reguleringsområde. De kan i stedet blive klassificeret som værdipapirer, underlagt tilsyn af den amerikanske Securities and Exchange Commission (SEC).

I mellemtiden MiCA (Markets in Crypto-Assets Regulation) i EU forbyder rentebetalinger på stablecoins helt. På grund af denne regulatoriske uklarhed og juridiske begrænsninger er yield stablecoin-markedet måske ikke i vækst endnu. Indtil videre har det primært tiltrukket opmærksomhed fra insidere og tidlige investorer.

Men involveringen af store finansielle institutioner i stablecoin-sektoren giver grund til at forvente en mere fleksibel holdning fra lovgivere. For at opretholde momentum og sikre bæredygtighed skal projekter adressere nøglebestemmelser, gennemsigtighed og risikostyringsudfordringer.