En ny Galaxy Research rapport finder, at de primære modtagere af meme coins ikke er de handlende, men infrastrukturudbyderne.

Platforme som launchpads, decentrale børser (DEX’er) og automatiserede handelsbots indfanger betydelige indtægter. I mellemtiden oplever de fleste individuelle deltagere tab i det, der kaldes et nulsumsspil med negativ forventet værdi (EV).

Meme coin-paradokset: masseudbredelse, koncentrerede profitter

Meme coins, ofte beskrevet som tokens skabt omkring internetjokes eller kulturelle trends uden nytteværdi, har eksisteret i over et årti. Bemærkelsesværdigt er stigningen i popularitet og letheden ved at skabe dem, hvilket har udløst en fuldskala boom. Millioner af nye tokens har oversvømmet markedet de seneste år.

Handlende bliver ofte tiltrukket af området af løftet om hurtige gevinster. Men Galaxy Digital bemærkede, at

“Handel med dem handler mindre om fundamentale forhold og mere om, hvad der kan beskrives som ‘kulturel arbitrage’: at forudsige eller forudse opmærksomhedscyklusser, f.eks. at købe tokenet til en viral TikTok-trend, før markedet anerkender, at det er viralt. På lang sigt ender langt de fleste markedsdeltagere med at tabe penge på at handle med meme coins, og på mange måder er det bare ren gambling.”

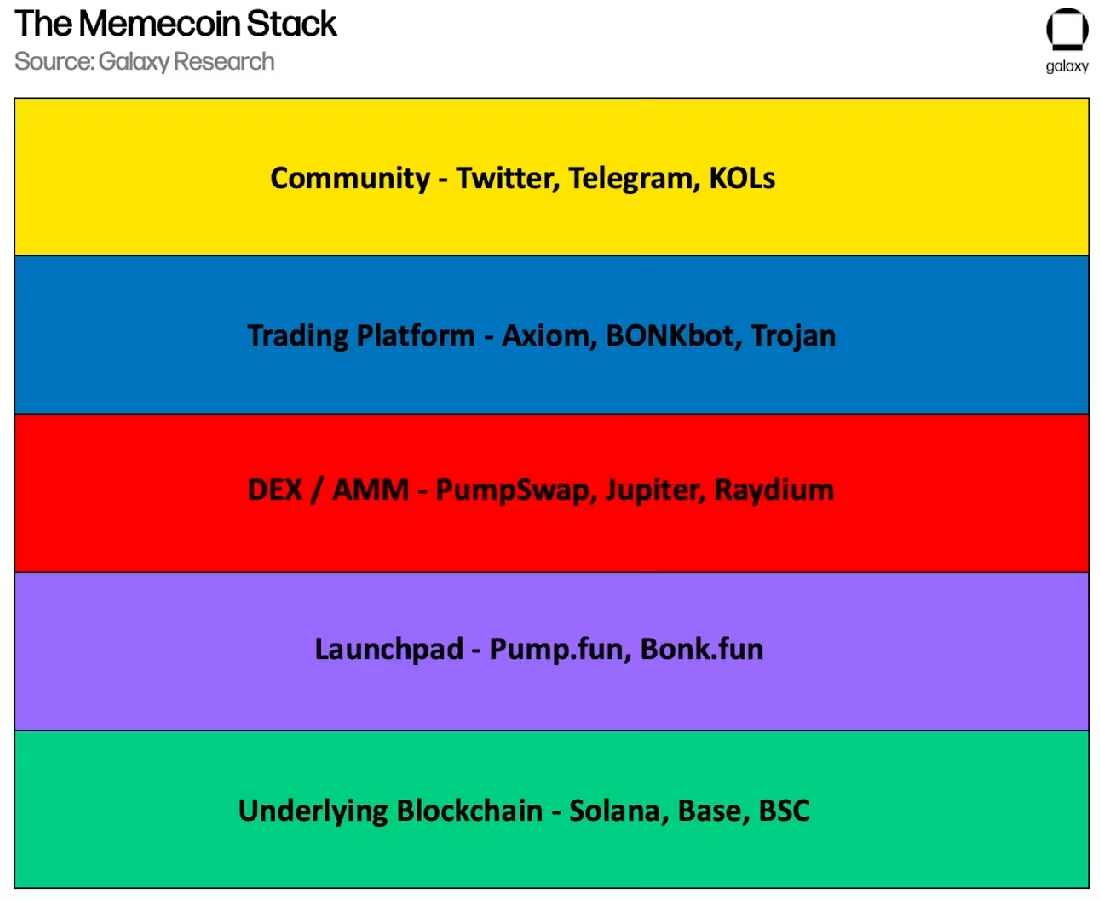

I den seneste rapport forklarede Galaxy Digitals researchanalytiker Will Owens, at meme coin-økosystemet fungerer som en stak. Her er pengestrømmen mest koncentreret i infrastrukturen, der understøtter skabelse og handel.

På det grundlæggende niveau dominerer blockchains som Solana. Det huser over 32 millioner tokens, en stigning på mere end 300% siden begyndelsen af 2024. Blockchainen står for 56% af de 57 millioner meme coins på tværs af større kæder, herunder Ethereum, Base og BNB Chain.

“Base og BSC huser også betydelig aktivitet, mens Ethereum huser større tokens og en mindre brutal kultur,” står der i rapporten.

Solanas lave gebyrer og høje gennemstrømning har gjort det til det foretrukne sted, med meme coins, der står for cirka 20-30% af dets DEX-handelsvolumen, nede fra 60% i januar.

Næste lag er launchpads, der muliggør hurtig tokenudrulning. Solanas Pump.fun, der debuterede i begyndelsen af 2024, eksemplificerer denne trend ved at industrialisere processen gennem bonding curves, der garanterer likviditet til minimal omkostning.

Platformen har skabt omkring 12,9 millioner tokens, som udgør 40,31% af de samlede 32 millioner Solana tokens. Tokens lanceret på Pump.fun har en samlet fuldt udvandet markedsværdi (FDMC) på over 4,8 milliarder dollars, selvom dette toppede over 10 milliarder dollars tidligere på året.

“Den magt-lov fordeling af værdi blandt Pump.fun tokens er forbløffende. Ud af næsten 12,9 millioner tokens lanceret på platformen står kun 12 for mere end halvdelen af al fuldt udvandet markedsværdi (FDMC). Disse tolv tokens repræsenterer tilsammen 2,69 milliarder dollars, eller 56% af de samlede 4,8 milliarder dollars FDMC, mens de resterende 44% er fordelt blandt de resterende millioner af tokens,” bemærkede Owens.

Desuden har Pump.fun genereret betydelige gebyrer fra skabelse og handel. I sommeren 2024 mistede det kortvarigt terræn til konkurrenter som LetsBonk. Men launchpaden genvandt dominans gennem innovationer som Project Ascend, der introducerer dynamiske gebyrmodeller for skabere og integrationer med streamere for interaktive lanceringer.

I mellemtiden udtrækker DEX-aggregatorer og automatiserede markedsmagere (AMM’er) som Jupiter, Raydium, Orca og Pump.funs interne PumpSwap yderligere værdi ved at håndtere umiddelbar post-lancering handel. Disse platforme drager fordel af høje volumener, hvor meme coins driver brugeroptagelse og økosystemvækst.

Handelsbots, herunder Axiom, BONKbot og Trojan, forbedrer dette ved at muliggøre sniping—køb af tokens ved opstart—og hurtig udførelse, hvilket bidrager til et hyper-konkurrencedygtigt, spiller-mod-spiller (PvP) miljø.

“Axiom har for eksempel brudt 200 millioner dollars i kumulative indtægter med et team på mindre end 10 personer,” fremhævede rapporten.

Endelig høster tokenudviklere, insidere og nøglemeningsledere (KOL’er) også belønninger. Udviklere og insidere beholder ofte store forsyningsportioner i skjulte wallets, som de sælger til detail-likviditet for gevinster. KOL’er på platforme som X forstærker narrativer gennem koordinerede kampagner.

“X (tidligere Twitter) fællesskaber og Telegram-grupper forstærker memes og koordinerer shilling-kampagner. Fællesskaber er motiverede til at skubbe deres token højere, med kollektiv tro som erstatning for fundamentale forhold. KOL’er er en stor del af dette lag,” skrev analytikeren.

Er private handlende de største tabere i meme coin-boomet?

I kontrast står de fleste handlende over for strukturelle ulemper. Rapporten afslørede, at den mediane holdetid for Solana meme coins er omkring 100 sekunder. Dette er et ret fald fra 300 sekunder året før.

“Dette betyder, at den gennemsnitlige deltager ikke ‘holder’ en token i timer, endsige dage. I stedet roterer de hurtigt, og skaber en lille procentdel profit mod andre handlende i det, der i bund og grund er et PvP-handels spil,” detaljerede Owens.

Risici er mange, herunder honeypots—tokens der tillader køb men blokerer salg—rug pulls, hvor insidere trækker likviditet ud, og vamping, hvor kopier suger værdi fra originaler. Højprofilerede hændelser, såsom LIBRA token-hændelsen, har resulteret i millioner i tab for handlende, mens insidere har tjent.

Denne økosystemparadoks fremhæver en bredere tendens: mens meme coins fungerer som indgang til kryptovaluta, der tiltrækker nye brugere til wallets og DEXs, beriger den spekulative vanvid primært en koncentreret gruppe af infrastruktur-ejere.

For de fleste deltagere forbliver handel negativ EV. Derfor kan meme coins ligne et kasino, men det er huset — ikke spillerne — der altid vinder.