Strategy (MicroStrategy) udtalte i dag, at virksomheden fuldt ud kan dække sin gæld på 6 milliarder dollars, selv hvis Bitcoin falder 88% til $8.000. Men det større spørgsmål er, hvad der sker, hvis kursen på Bitcoin kommer under denne grænse?

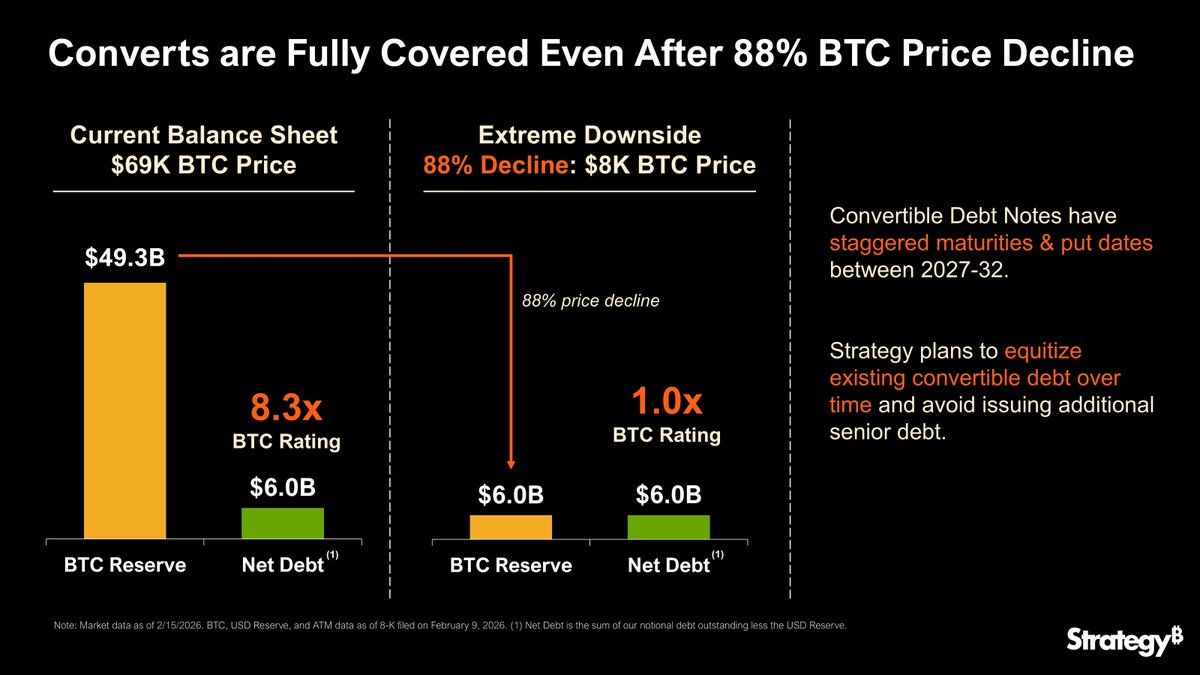

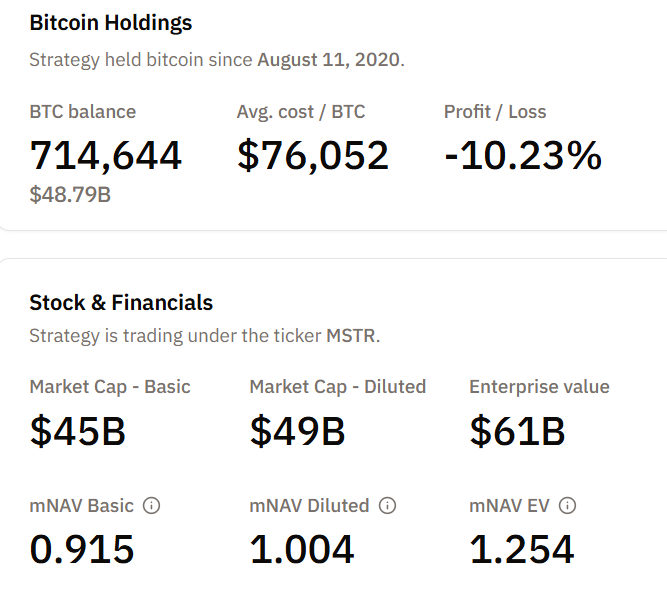

Virksomhedens opslag fremhæver sine Bitcoin-reserver på 49,3 milliarder dollars (ved $69.000/BTC) samt udskudte løbetider på sine konvertible obligationer, der løber frem til 2032 og er designet til at undgå umiddelbar afvikling.

Strategi gentager hvad der sker, hvis bitcoin-kursen falder til 8.000 dollar

Kun få dage efter deres regnskabsopdatering har Strategy for anden gang gentaget den mulige Bitcoin kurs på $8.000 og hvad det ville betyde for virksomheden i sådan et scenario.

“Strategy kan klare et fald i BTC-kursen ned til $8.000 og stadig have aktiver nok til fuldt ud at dække vores gæld,” udtalte virksomheden.

Ved første øjekast signalerer denne udtalelse robusthed over for ekstrem volatilitet. Men en nærmere gennemgang viser, at $8.000 snarere skal ses som et teoretisk “stressgulv”, end en reel beskyttelse mod økonomiske problemer.

Ved $8.000 svarer Strategys aktiver til dens forpligtelser. Egenkapitalen er teknisk set nul, men virksomheden kan stadig opfylde sine gældsforpligtelser uden at sælge Bitcoin.

“Hvorfor $8.000?: Det er den kurs, hvor den samlede værdi af deres Bitcoin-beholdning omtrent svarer til deres nettogæld. Hvis BTC forbliver på $8.000 i længere tid, vil reserverne ikke længere kunne dække virksomhedens økonomiske forpligtelser via en afvikling,” forklarede investor Giannis Andreou.

Konvertible obligationer er stadig til at betale, og udskudte løbetider giver ledelsen luft. Direktør Phong Le har for nylig understreget, at selv et fald på 90% i BTC vil ske over flere år, hvilket giver virksomheden tid til at omstrukturere, udstede ny egenkapital eller omlægge gælden.

“I det mest negative scenario, hvis vi skulle opleve et fald på 90% i Bitcoin-kursen til $8.000, hvilket er svært at forestille sig, så er det dét punkt, hvor vores BTC-reserver svarer til nettogælden, og vi kan herefter ikke betale vores konvertible obligationer med Bitcoin-reserven og vil enten skulle omstrukturere, udstede mere egenkapital eller mere gæld. Lad mig minde om: Det er over de næste fem år. Så jeg er ikke rigtig bekymret, selv hvis Bitcoin falder,” sagde Le.

Alligevel gemmer der sig under toplinjen et netværk af økonomiske presfaktorer, som hurtigt kan blive værre, hvis Bitcoin fortsætter med at falde.

Under 8.000 dollars: covenant- og marginpres

De første problemer opstår omkring $7.000. Sikkerhedsstillede lån med BTC som sikkerhed bryder LTV (Loan-to-Value-forhold) krav, hvilket udløser krav om ekstra sikkerhedsstillelse eller delvis tilbagebetaling.

“Ved et kraftigt fald i markedet vil kontantbeholdningen hurtigt blive tømt uden adgang til ny kapital. Forholdet mellem lån og værdi overstiger 140%, og de samlede forpligtelser overstiger aktivernes værdi. Virksomhedens softwareforretning omsætter årligt for cirka 500 millioner dollars—ikke nok til selvstændigt at betale væsentlige gældsforpligtelser,” forklarede Capitalist Exploits.

Hvis markederne er illikvide, kan Strategy blive nødt til at sælge Bitcoin for at opfylde kreditgivernes krav. Denne situation kan sende BTC-kursen yderligere nedad.

På dette stadie er virksomheden teknisk set stadig solvent, men hvert tvunget salg forstærker markedsrisikoen og øger risikoen for en gearing-nedtrapning.

Insolvens bliver reel ved 6.000 $

Et yderligere fald til $6.000 ændrer billedet markant. De samlede aktiver falder langt under den samlede gæld, og usikrede obligationsindehavere risikerer tab.

Egenkapitalen vil gennemleve massiv udhuling, og værdien vil svare til en dyb “out-of-the-money” call-option på et Bitcoin-opsving.

Omstrukturering bliver sandsynlig, selv hvis driften fortsætter. Ledelsen kan tage tiltag som:

- Gældsbytte til aktier

- Udskydelse af løbetider, eller

- Delvise nedskrivninger for at stabilisere balancen.

Under $5.000: Afviklingsgrænsen nærmer sig

Et fald under $5.000 krydser en grænse, hvor sikrede långivere kan kræve afvikling af sikkerheden. I kombination med lav markedslikviditet kan det udløse store BTC-salg og skabe systemiske konsekvenser.

I det tilfælde:

- Virksomhedens egenkapital bliver formentlig slettet

- Ikke-sikret gæld rammes hårdt, og

- Omstrukturering eller konkurs bliver en reel mulighed.

“Intet er umuligt… En tvungen afvikling ville kun blive en risiko, hvis virksomheden ikke længere kunne servicere sin gæld, ikke alene på grund af volatilitet,” skrev Lark Davis.

Hastighed, gearing og likviditet som den reelle fare

Den vigtige indsigt er, at $8.000 ikke er en afgørende dødsgrænse. Overlevelse afhænger af:

- Hastigheden af BTC-fald: Hurtige fald øger marginkrav og forstærker refleksagtigt salg.

- Gældsstruktur: Hårdt sikret eller kortfristet gæld øger risikoen under $8.000.

- Likviditetsadgang: Lukning af markeder eller indefrosne kreditter forværrer presset og kan udløse likvidationsspiraler over den nominelle bund.

Hvad ville det betyde for markedet?

Strategy er en af de største BTC-indehavere. Tvungne afviklinger eller margindrevne salg kan påvirke det bredere kryptomarked og give effekt hos ETF’er, minere og handlende med gearing.

Selv hvis Strategy overlever, står aktionærerne over for betydelig volatilitet, og markedsstemningen kan skifte dramatisk i forventning om stressede situationer.

Derfor indikerer Strategy’s udmelding i dag, at selskabet har tillid til sin balance og planlægning, men under $8.000 er det samspillet mellem gearing, betingelser og likviditet, der reelt definerer overlevelsen – ikke blot prisen alene.