MicroStrategy CEO Phong Le har for første gang anerkendt, at virksomheden kan sælge sine 649.870 BTC-beholdninger under visse kriseforhold.

Dette markerer en betydelig ændring fra formand Michael Saylors mangeårige “aldrig sælg”-filosofi og signalerer et nyt kapitel for verdens største virksomhed, der holder Bitcoin.

CEO Phong Le afslører skjult nødstop i MicroStrategys Bitcoin-strategi

MicroStrategy har bekræftet et scenarie næsten ingen troede muligt: muligheden for at sælge Bitcoin, deres primære skatteaktiv. Talende på What Bitcoin Did, udpegede CEO Phong Le den præcise udløser, der ville tvinge et Bitcoin-salg:

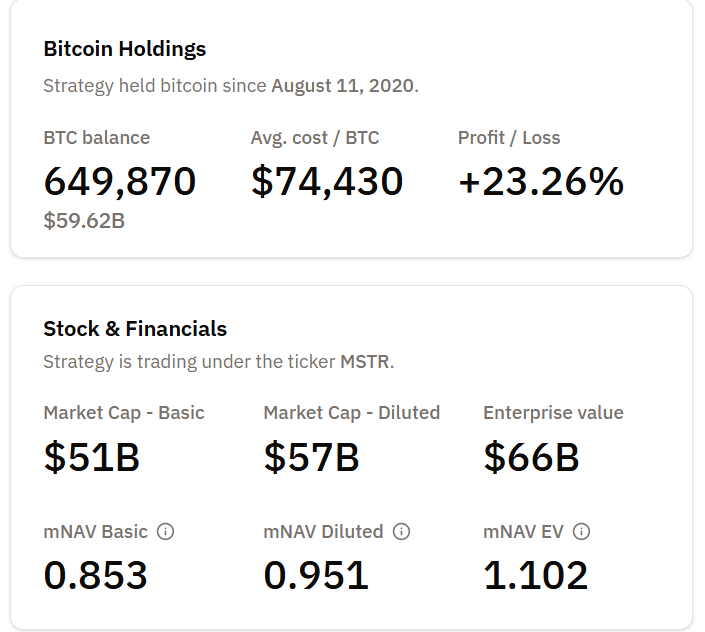

- For det første skal virksomhedens aktie handle under 1x mNAV, hvilket betyder, at markedsværdien falder under værdien af deres Bitcoin-beholdning.

- For det andet skal MicroStrategy være ude af stand til at rejse ny kapital gennem aktie- eller gældsemission. Dette ville betyde, at kapitalmarkederne er lukkede eller for dyre at få adgang til.

Le præciserede, at bestyrelsen ikke har planlagt salg på kort sigt, men bekræftede, at denne mulighed “er i værktøjskassen”, hvis de finansielle forhold forværres.

Dette er den første eksplicitte anerkendelse, efter år med Michael Saylors absolutte påstand om, at “vi vil aldrig sælge Bitcoin.” Det viser, at MicroStrategy faktisk har et nødstop direkte forbundet til likviditetspres.

Hvorfor grænsen på 1x mNAV er vigtig

mNAV sammenligner MicroStrategys markedsværdi med værdien af deres Bitcoin-beholdning. Når mNAV falder under 1, er virksomheden mindre værd end den Bitcoin, de ejer.

Flere analytikere, inklusive AB Kuai Dong og Larry Lanzilli, bemærker, at virksomheden nu står overfor en ny begrænsning. Den mNAV-præmie, der drev deres Bitcoin-akkumuleringsmotor, er næsten forsvundet for første gang siden tidligt i 2024.

I øjeblikket svæver mNAV omkring 0,95x, og det nærmer sig ubehageligt 0,9x “farezonen”.

Hvis mNAV falder under 0,9x, kan MicroStrategy blive presset mod BTC-finansierede udbytteforpligtelser. Under ekstreme forhold ville virksomheden blive tvunget til at sælge dele af deres beholdning for at opretholde aktionærværdien.

Presset stammer fra $750–$800 millioner i årlige foretrukne aktieudbyttebetalinger, udstedt under MicroStrategys Bitcoin-udvidelse.

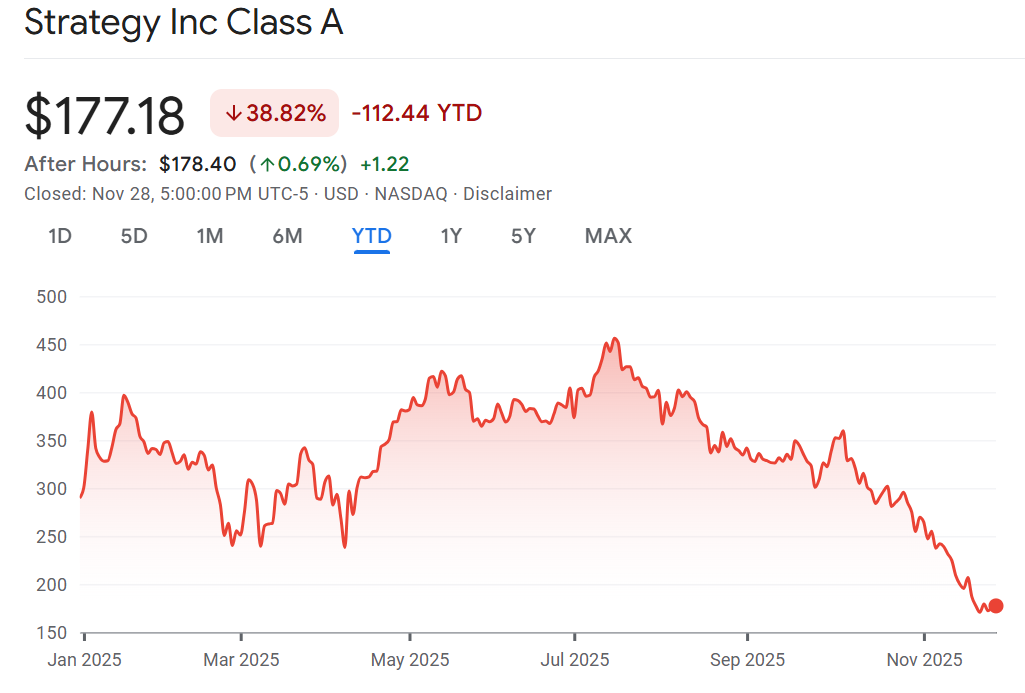

Tidligere brugte virksomheden nye aktieudstedelser til at dække disse omkostninger. Med aktien nede mere end 60% fra dens højder og markedsskeptiksen stigende, er den mulighed ved at indsnævres.

Analytikere advarer om et strukturelt skift

Ifølge Astryx Research har MicroStrategy effektivt omdannet sig til en “gearet Bitcoin ETF med en softwarevirksomhed vedhæftet.” Denne struktur fungerer, når BTC stiger, men forstærker stress, når likviditeten strammes eller volatiliteten stiger.

SEC-indberetninger har længe advaret om likviditetsrisiko under en dyb Bitcoin-nedtur. Mens virksomheden påstår, at den ikke står overfor risikoen for tvungen afvikling på grund af sin konvertible gældsstruktur, bekræfter CEO’ens seneste kommentarer en matematisk defineret udløser for frivilligt salg.

Hvorfor dette er vigtigt for Bitcoin-investorer

MicroStrategy er verdens største virksomhed, der holder BTC. Dets “HODL forever”-standpunkt har været en symbolsk pille i den institutionelle Bitcoin-tese. At anerkende en salgsforhold, selv om det er fjernt, skifter den fortælling mod realisme:

- Likviditet kan overtrumfe ideologi.

- Markedsstruktur betyder lige så meget som overbevisning.

- Bitcoin-cyklussen har nu en ny, og målbar, risikogrænse: 0.9x mNAV-linjen.

Investorer vil følge mandagens opdateringer tæt, mens analytikere sporer, om mNAV stabiliserer eller fortsætter med at glide mod 0.9x.

Enhver yderligere svaghed i BTC eller MSTR-aktien kunne intensivere granskningen af MicroStrategys balancearkstrategi frem mod 2026.