Michael Saylor signalerer endnu en aggressiv Bitcoin-akkumulering for Strategy (tidligere MicroStrategy).

Det viser, at virksomheden holder fast i sin højt-profilerede treasury-strategi, selvom MSTR-aktien vakler.

Hvorfor Saylor laver en teaser om et nyt bitcoin-køb til strategi

Den 21. december lagde Saylor et kryptisk billede op på X med teksten “Green Dots ₿eget Orange Dots,” med henvisning til virksomhedens “SaylorTracker” portefølje-visualisering.

Opslaget fortsætter et årelangt mønster, Saylor har brugt til at antyde nye BTC-køb. Det er især værd at bemærke, at netop sådan en weekend-teaser ofte efterfølges af en SEC-indberetning om mandagen, som bekræfter en væsentlig opkøb.

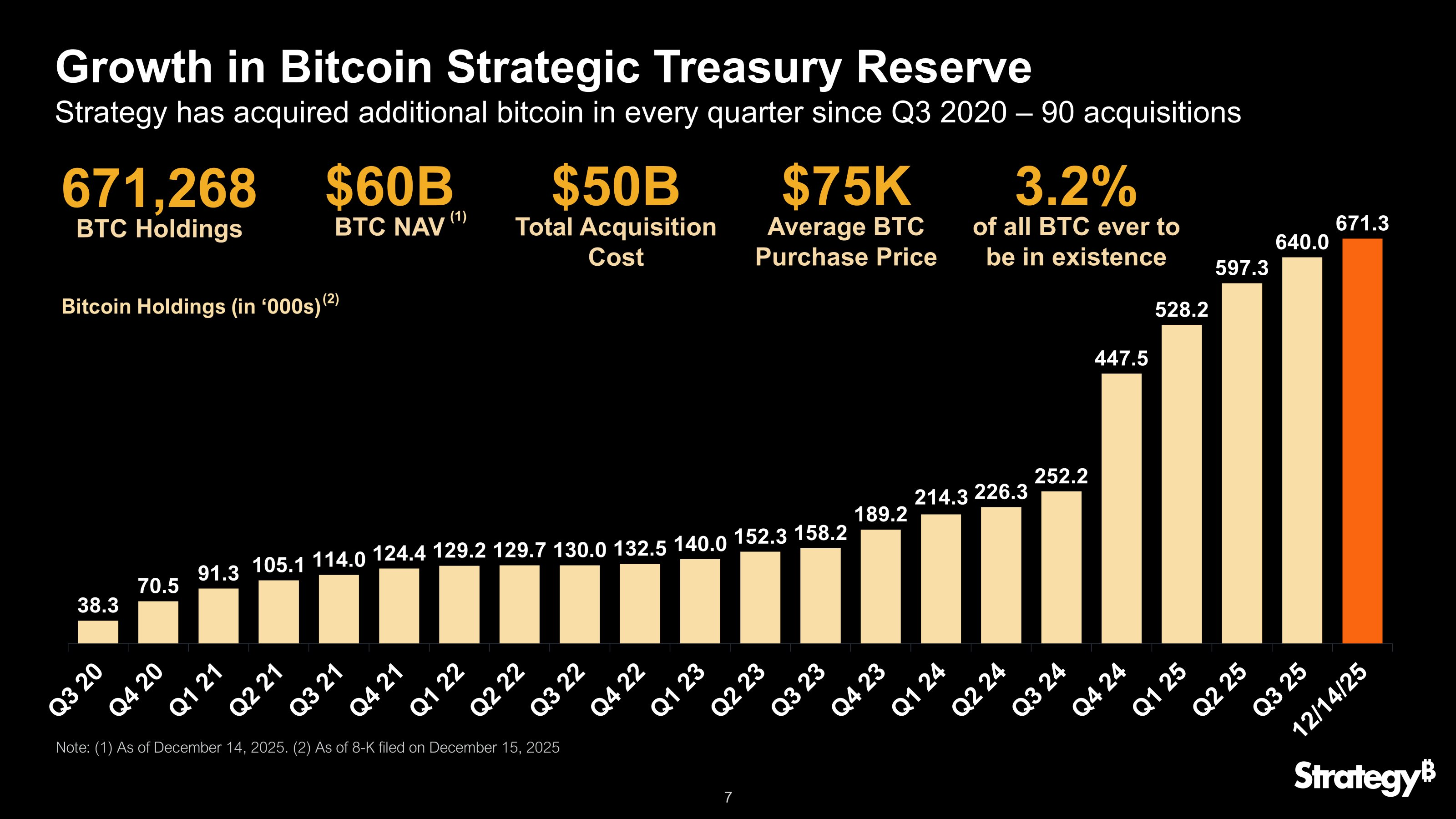

I mellemtiden vil et nyt køb lægge oveni en allerede imponerende beholdning.

I øjeblikket har Strategy 671.268 BTC—værdisat til cirka 50,3 milliarder dollars—hvilket udgør 3,2% af den samlede Bitcoin-udbud.

Men markedet har straffet aktien i 2025. MSTR-aktien er faldet 43% år-til-dato og handles omkring $165, hvilket afspejler Bitcoins 30% fald fra sit højdepunkt på $126.000 i oktober.

Selvom virksomheden fremhæver en “BTC Yield” på 24,9%—en intern måling af Bitcoin pr. aktie—har institutionelle investorer stigende fokus på eksterne risici fremfor virksomhedens afkast.

Men den mest umiddelbare trussel mod Saylors strategi er ikke kursen på Bitcoin, men en mulig regulatorisk omklassificering.

MSCI overvejer at fjerne Strategy Inc. fra sine globale indeks ved februar-gennemgangen. Indeksudbyderen har udtrykt bekymring over, at selskabet nu fungerer mere som en investeringsfond end en decideret driftsvirksomhed.

Markedsanalytikere har påpeget, at de økonomiske konsekvenser af en sådan beslutning kan blive alvorlige.

JPMorgan vurderer, at en ekskludering vil udløse omkring 11,6 milliarder dollars i tvungent salg, da passive ETF’er og indeksfonde afvikler deres MSTR-positioner.

Dette mekaniske salgspres kan afkoble aktien fra dens Bitcoin-beholdning og skabe en likviditetsspiral.

Som svar har Strategy iværksat et kraftigt forsvar.

Virksomheden betegnede MSCI-forslaget som “vilkårligt, diskriminerende og ubrugeligt” og mener, at det uretfærdigt rammer digitale aktiv-virksomheder, mens det ignorerer andre store holdingselskaber.

“Forslaget inddrager uhensigtsmæssigt politiske overvejelser i indekserne. Forslaget strider mod amerikansk politik og vil kvæle innovation,” lød det fra selskabet.

Så Saylors mulige nye opkøb tjener et dobbelt formål: det mindsker virksomhedens gennemsnitlige anskaffelsespris under en korrektion, men vigtigere endnu sender det et signal til markedet om, at selv med MSCI-truslen og aktiens svage udvikling, ændres den “all-in” strategi ikke.