MicroStrategy (MSTR) er midtpunktet i en ophedet debat, da Peter Schiff betegner virksomhedens forretningsmodel som svindel. Schiff advarer om, at MSTR’s afhængighed af højrentepræferenceaktier og indkomstorienterede fonde er uholdbar og forudsiger, at virksomheden i sidste ende kan gå konkurs.

Men analytikere og handlende hævder, at MSTR’s strategi stadig kan tilbyde en unik gearet Bitcoin-eksponering, hvilket driver en splittelse i markedsstemningen.

Schiff kalder MSTR for ‘bedragerisk’, men analytikere mener det kan overstige Bitcoin

Schiff hævder, at MicroStrategy’s præferenceaktiefinansieringsmodel kan udløse en “døds spiral”, hvor guldentusiasten betegner virksomhedens hele forretningsmodel som svindel.

Schiffs stemning stammer fra bekymringer over MicroStrategy’s forretningsmodel, som afhænger af indkomstorienterede fonde, der køber dets “højrente” præferenceaktier. Ifølge Schiff bliver de offentliggjorte udbytter muligvis aldrig udbetalt.

“Når fondsforvaltere indser det, vil de sælge præferenceaktierne, og MSTR vil ikke kunne udstede flere, hvilket vil sætte gang i dødsspiralen,” noterede han.

MicroStrategy stoppede med at udstede nye konvertible obligationer i februar 2025 og gik i stedet over til præferenceaktietilbud (STR-serien) i september 2025.

Disse præferenceaktier har betydeligt højere renter, hvilket antyder, at investorer nu kræver stærkere incitamenter under strammere markedsforhold.

Schiffs bredere argument understreger de strukturelle risici, der er iboende i virksomhedens tilgang. Hans stridspunkt er, at selv hvis Bitcoin stiger, kunne MSTR’s gældsfinansierede model fejle og sætte virksomheden i risiko for insolvens.

Krypto trader KillaXBT fremhævede et potentielt Black Swan-scenarie. Ifølge analytikeren kan et fald på 50-60% i BTC føre til strammere lånekrav, sikkerhedskald og tvungne Bitcoin-salg, især hvis likviditeten tørrer op.

Han sammenlignede MicroStrategy med et korthus bygget på Bitcoin og bemærkede, at gearing forstærker både gevinst og tab, og en større markeds korrektion kan belaste virksomhedens finansiering.

Analytikere forsvarer MSTR’s gearingsmodel

På trods af advarslerne ser nogle investorer MSTR som en gearet satsning på Bitcoin, der overgår standard-ETF’er (exchange-traded funds). Adam Livingstone argumenterede for, at MSTR kombinerer 1:1 Bitcoin-eksponering med årlige stigninger i BTC per aktie, en form for konveksitet, der forøger afkastet uden risiko for afvikling.

Han illustrerede et tiårigt hypotetisk scenarie: $100,000 i IBIT kunne vokse til $1.38 millioner, mens den samme investering i MSTR kunne nå $3.56 millioner. Dette svarer til en outperformance på 158%.

En anden populær bruger på X (Twitter), Rohan Hirani, tilføjede, at MSTR’s præmie eksisterer fordi investorer køber et managementteam med global kapitaladgang, der effektivt kan erhverve yderligere BTC. Dette er i kontrast til blot at købe Bitcoin.

Han understregede, at MSTR’s aktietilbud i 2025 repræsenterer en drejning mod mere bæredygtig finansiering, der balancerer mellem eksekveringsrisiko og langsigtet potentiel gevinst.

Finansiering af momentum og markedets dynamik

MicroStrategy har gradvist flyttet fra konvertible obligationer til højrentepræferenceaktier (STR-serien) siden september 2025, hvilket afspejler en forsigtig investorstemning under strammere markedsforhold.

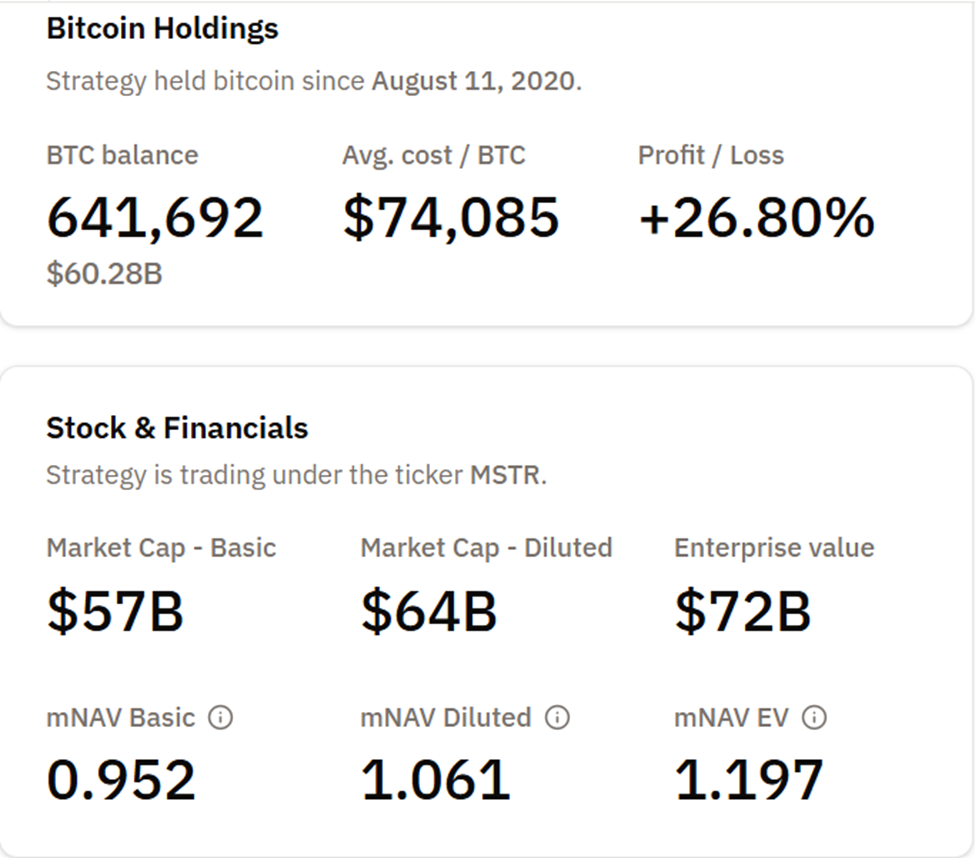

I øjeblikket ejer virksomheden 641,692 BTC til en gennemsnitspris på $74,085 per coin, hvilket bevarer cirka 26% urealiserede gevinster, selv hvis BTC falder kraftigt tilbage.

Analytikere bemærker, at MSTR fungerer som en de facto gearet Bitcoin ETF, hvor aktiekursen afhænger stærkt af både Bitcoin-priser og succesfuld finansiering.

På trods af midlertidige tilbageslag, som for eksempel tabet af MSTR Bitcoin-premium i sidste uge, fremhæver investorer virksomhedens strategiske positionering på digitale kreditmarkeder som en drivkraft for langsigtet værdi. MSTR’s model, mens den er risikabel, giver dobbelt eksponering:

- Bitcoin-pris stigning, og

- Inkrementel BTC per aktie.

MicroStrategy’s hybride strategi skal modstå volatilitet, bevare finansieringsmomentum og fortsætte med at overgå Bitcoin-eksponering for at berolige skeptiske bekymringer. Ikke desto mindre forbliver virksomheden et markant eksempel i virksomhedernes Bitcoin-strategi, idet den balancerer mellem gearet muligheder og systemisk risiko.