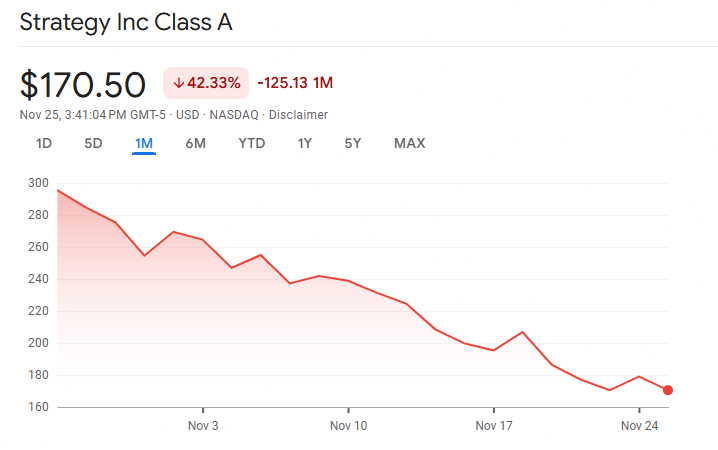

MicroStrategys markedspræmie over dens Bitcoin beholdninger er indsnævret til næsten lighed, hvilket rejser spørgsmål om fremtiden for Michael Saylors gearede Bitcoin-model.

De seneste oplysninger viser, at virksomheden holder 649.870 BTC til en omkostning på cirka $48,4 milliarder, men dens aktiekurs handles ikke længere til de høje multipler, der tidligere drev ekspansion.

Et kollapsende premium og stigende kapitalpres

Virksomhedens mNAV faldt under 1x i november. mNAV, eller market-to-net-asset value, måler hvor meget investorer er villige til at betale over (eller under) værdien af Strategy’s underliggende Bitcoin.

Det er vigtigt, fordi hele Strategy’s akkumulering strategi afhænger af at udstede aktier til en præmie—hvilket gør det muligt for hver ny solgt aktie at øge Bitcoin per aktie for eksisterende holdere.

Dette markante mNAV-reversal følger en bredere marked nedtur. Bitcoin faldt mere end 30% fra sin oktober-top og faldt under $90,000.

I mellemtiden faldt Strategy-aktierne hurtigere, hvilket afspejler bekymringer om virksomhedens afhængighed af kapitalmarkeder og stigende omkostninger til foretrukne aktier.

Strategy’s kapitalstruktur er blevet et centralt emne. Virksomheden har kun $54 millioner i kontanter og skylder mere end $640 millioner i årlige foretrukne udbytter.

Virksomhedens softwareforretning forbliver cash-flow negativ i 2025, hvilket udvider kløften mellem forpligtelser og intern likviditet.

Derfor har Strategy lænet sig mod kapitalmarkederne. Den rejste omkring $20 milliarder i de første ni måneder af 2025 på tværs af konvertibler, foretrukne aktier og at-the-market aktier.

Den finansiering holdt dens Bitcoin-akkumulering kørende, mens den servicerede ældre instrumenter med høje og stigende kuponer.

Men, mekanismerne der tidligere gjorde denne model værdiskabende, er blevet svækket. Da Strategy blev handlet til store præmier mod nettoaktivværdi, øgede udstedelse af aktier Bitcoin per aktie for holderne.

Den effekt forsvinder når præmien kollapser. Udstedelse af aktier nær NAV risikerer udvanding frem for vækst.

Presset steg i takt med at kapitalomkostningerne steg. Virksomhedens STRC foretrukne aktier hævede deres udbytte fra 9% i juli til 10,5% i november for at bevare pari-værdi.

Nye foretrukne tilbud bærer kuponer over 10%, med straf renter op til 18% hvis de ikke betales. Disse vilkår øger den årlige byrde og forstærker investorers bekymringer om bæredygtighed.

Markedslikviditet, MSCI-risici og premiumens fremtid

Markedernes tillid forværredes yderligere efter krakket den 10. oktober. Bitcoin faldt omkring 17% da gearede afviklinger oversteg $19 milliarder. Ordrebøgerne på tværs af børser kollapsede, hvilket understregede likviditetens skrøbelighed under pres.

For en holder af mere end 3% af Bitcoins udbud, forstærkede denne episode frygten for potentiel tvungent salg.

Truslen om indeksinklusion forværrer problemet. MSCI overvejer at ekskludere virksomheder med mere end 50% af aktiver i digitale valutaer fra deres indekser.

Strategy ligger nær 77% Bitcoin i forhold til aktiver. JPMorgan vurderer at en sådan eksklusion kunne udløse omkring $2,8 milliarder i passive udstrømninger, med op til $8,8 milliarder muligt hvis andre indeksudbydere følger trop.

Hvis indekser fortsætter med eksklusion i februar 2026, kunne MicroStrategys mNAV komprimeres yderligere. Lavere præmier reducerer levedygtigheden af aktieudstedelse, som Strategy har brugt til at styre sine forpligtelser og fortsætte akkumulering.

En vedvarende rabat vil komplicere refinansiering og svække virksomhedens evne til at forsvare sin kapitalstruktur.

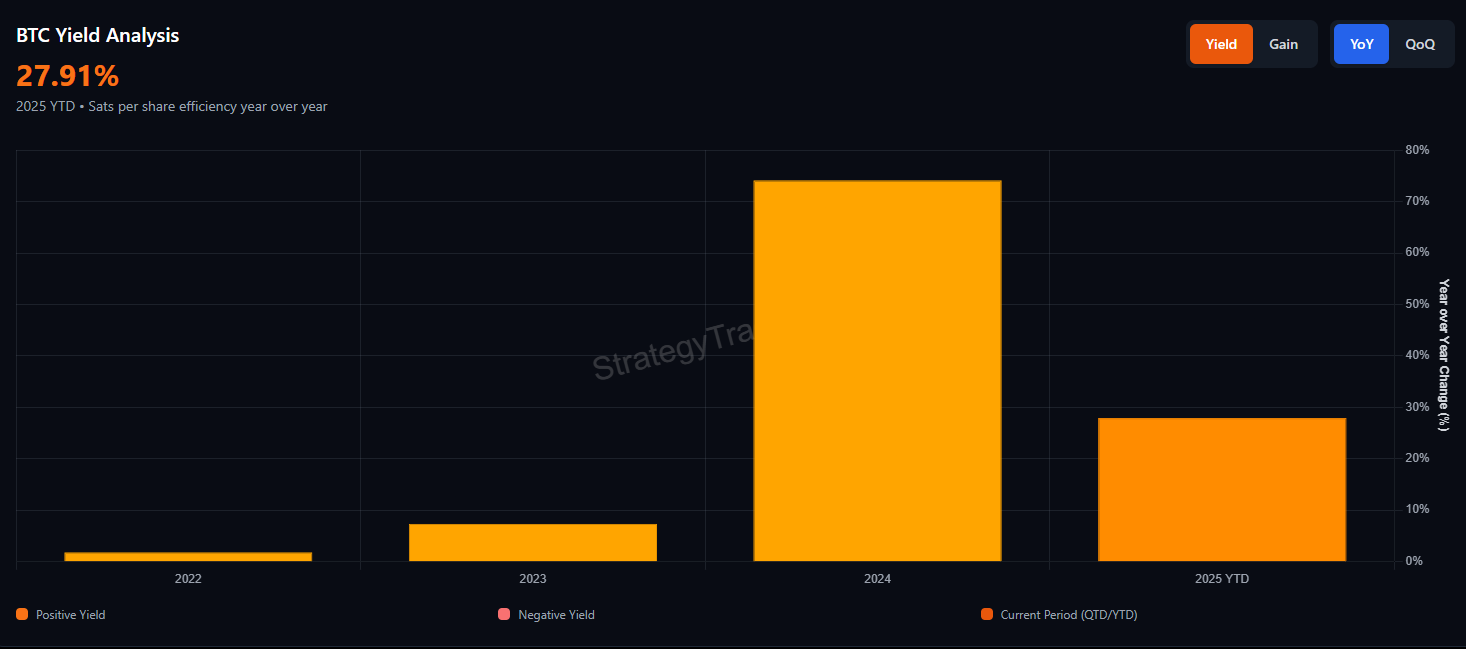

Strategy hævder, at dens balance tilbyder langsigtet styrke. Den hævdede for nylig “71 års” udbyttekontrol baseret på den nuværende markedsværdi af dens Bitcoin.

Men den beregning antager friktionsfrie salg, ingen prispåvirkning, og ingen skatteforpligtelser. Oktobers krak demonstrerede hvor hurtigt likviditet kan fordampe under pres.

Vil MicroStrategys Bitcoin-premium vende tilbage?

Den indsnævrende mNAV afspejler en markedsrevurdering af gearing, likviditet og risiko. Investorer synes mindre villige til at betale en præmie for eksponering, de nu kan få adgang til gennem spot Bitcoin ETF’er uden lag af virksomhedsgæld og præferenceaktier.

Præmien kan vende tilbage, hvis Bitcoin stiger markant, eller hvis indeksudbydere bløder deres holdning op. Men de strukturelle pres forbliver.

Stigende udbytteforpligtelser, negativt driftslikviditet og en svækkende aktiepræmie gør Strategi mere udsat end før.

Indtil disse pres letter, er markedets besked klar. Investorer betaler ikke længere ekstra for Strategi-modellen, og dagene med let accretiv udstedelse synes at være ovre.

Om præmien vender tilbage afhænger nu af Bitcoins styrke, indeksbeslutninger, og Strategis evne til at navigere gennem sin mest udfordrende periode endnu.