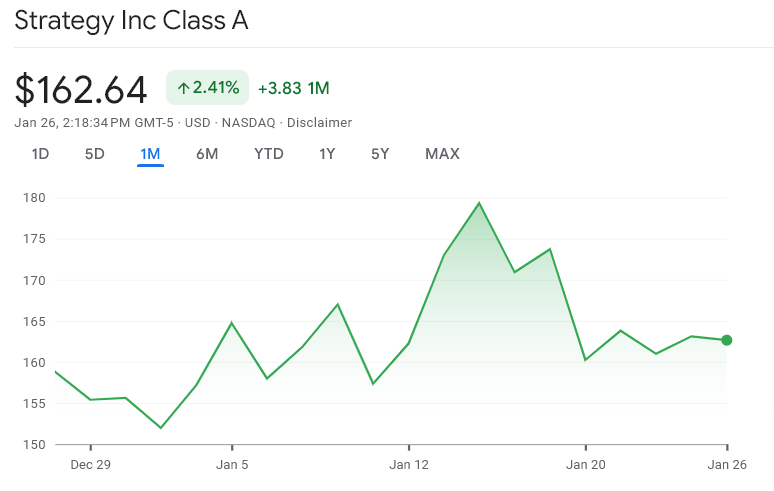

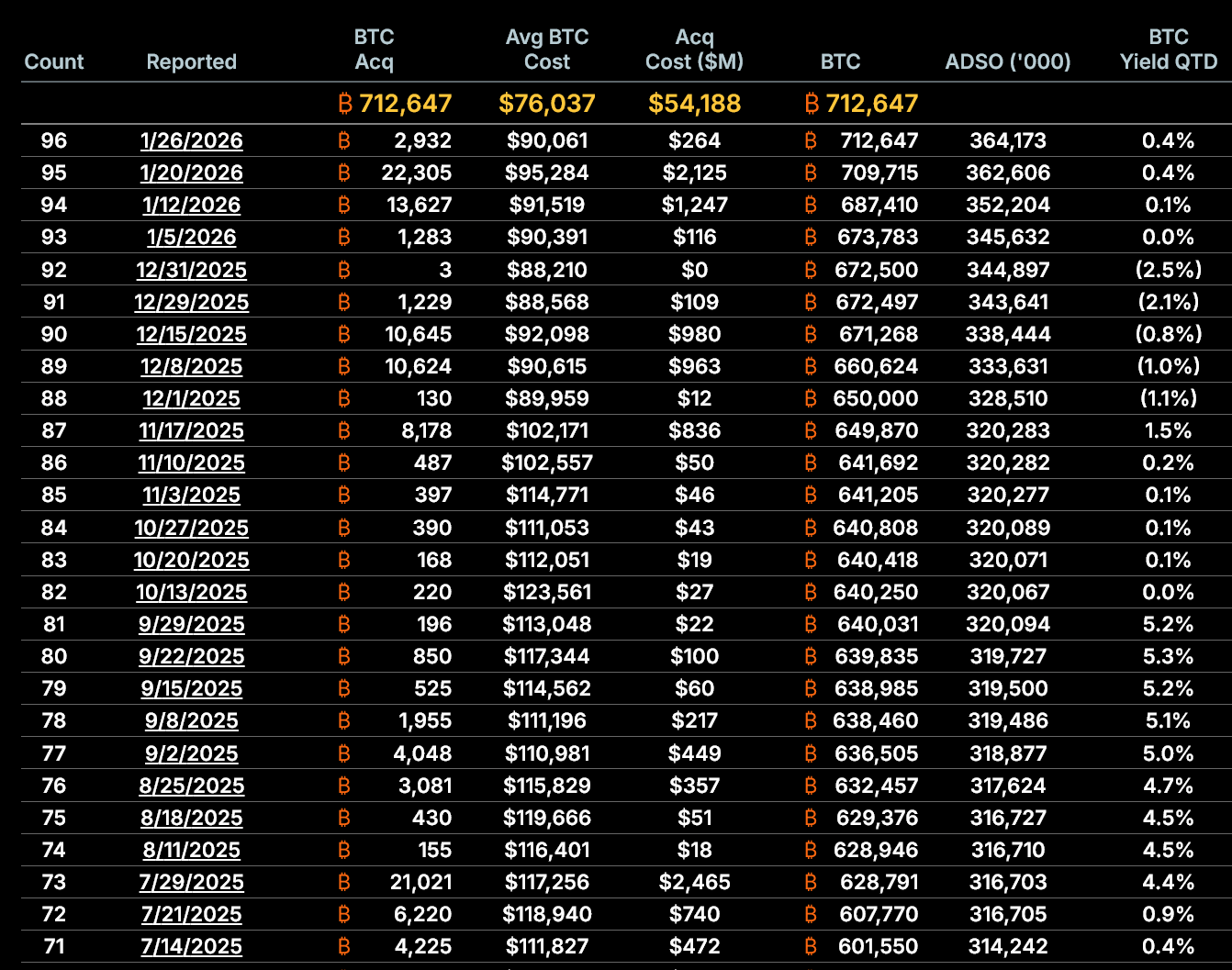

MicroStrategy afslørede sit seneste Bitcoin-køb den 26. januar. I dets fjerde køb i måneden anskaffede virksomheden Bitcoin for 264,1 millioner dollar til en gennemsnitskurs på 90.061 dollar pr. BTC.

Opkøbet bringer virksomhedens gennemsnitlige Bitcoin-anskaffelseskurs op på 76.037 dollar. Købet fandt sted, mens Bitcoin handlede i et ustabilt januarinterval og faldt fra månedsstartens toppe over 95.000 dollar til intervallet i de høje 80.000 dollar.

Seneste køb: detaljer og finansieringsstruktur

Mens det store køb understreger MicroStrategys langsigtede tro på Bitcoin, peger bagvedliggende data på, at virksomhedens finansieringsmodel oplever stigende strukturelt pres.

MicroStrategy finansierede perioden 20.–25. januar primært via udstedelse af aktier.

Selskabet solgte 1.569.770 almindelige aktier, hvilket gav 257,0 millioner dollar i nettoprovenu, samt 70.201 aktier af STRC præferenceaktier, som indbragte yderligere 7,0 millioner dollar.

De samlede indtægter på 264,0 millioner dollar svarer næsten til den rapporterede Bitcoin-investeringspris.

Enkelt sagt: Strategy betalte for købet ved at udstede nye aktier – ikke med overskud fra driften eller kontanter fra kassen.

Langt det meste af pengene kom fra salg af almindelige aktier, mens en mindre andel blev rejst via præferenceaktier.

Tilsammen dækkede de to salg hele omkostningen ved Bitcoin-købet. Selskabet er derfor fortsat afhængig af kapitalmarkederne for at finansiere sin akkumulering.

mNAV er faldet til rabatområde

MicroStrategys vigtigste strukturelle måling er forholdet mellem kurs og indre værdi (mNAV), der viser, hvordan selskabets aktie handles i forhold til værdien af dens Bitcoin-beholdning pr. aktie.

I øjeblikket, pr. 26. januar, ligger MicroStrategys udvandede mNAV på cirka 0,94x, hvilket betyder, at aktien handles til 6% rabat i forhold til de Bitcoin, der bakker hver aktie op.

Det har betydning, fordi MicroStrategys strategi afhænger af aktieudstedelser over den indre værdi. Når aktien handles med rabat, risikerer nye udstedelser at udhule – fremfor at skabe – værdi for aktionærerne.

Akkretiv udstedelse nærmer sig nul

Historisk har MicroStrategy forsvaret nye aktieudstedelser ved at øge Bitcoin per udvandede aktie. Den effekt er nu ved at forsvinde.

Ifølge virksomhedens egne tal:

- Den 5. januar havde MicroStrategy 673.783 BTC og 345,6 millioner udvandede aktier – eller 0,001949 BTC per aktie.

- Den 26. januar var beholdningen vokset til 712.647 BTC, men antallet af udvandede aktier var steget til 364,2 millioner, hvilket svarer til 0,001957 BTC per aktie.

Det svarer kun til en stigning på 0,38% over måneden.

Endnu vigtigere: Fra 20. januar til 26. januar ændrede mængden af Bitcoin bag hver aktie sig næsten ikke.

Det viser, at de seneste aktieudstedelser ikke længere øger Bitcoin-eksponeringen for aktionærerne på en nævneværdig måde

Bitcoin per udvandet aktie over tid

Stigende udvanding opvejes ikke længere af btc-vækst

Udvandingen accelererer. Fra 5. januar til 26. januar:

- Udvandet aktieantal steg med 5,36%.

- Bitcoin-beholdningen voksede med 5,77%.

Selvom beholdningen stadig voksede en anelse mere end udvandingen set over hele måneden, blev forskellen meget mindre i løbet af den seneste uge. Denne udvanding følger faldet i mNAV og antyder, at modellen mister sin effektivitet.

Hvis aktiekursen forbliver under den indre værdi, vil yderligere aktieudstedelser matematisk set reducere Bitcoin-eksponeringen per aktie.

Afhængighed af kapitalmarkedet vokser, ikke falder

Virksomhedens Bitcoin-strategi er helt afhængig af adgang til kapitalmarkederne.

De seneste 19 måneder har selskabet rejst anslået 18,56 milliarder dollars gennem udstedelse af almindelige aktier og har udstedt cirka 226,6 millioner aktier. Det seneste køb fortsætter den tendens og giver yderligere udvanding på et tidspunkt, hvor markedsforholdene er svækket.

Samtidig bliver virksomheden mere afhængig af præferenceaktier, der medfører faste krav, som er prioriteret over almindelige aktionærer.

Selvom præferenceaktier kan opretholde Bitcoin-køb under svage aktiemarkeder, øger de de langsigtede forpligtelser og gør balancen mere kompleks.

Hvad det betyder for investorer

MicroStrategys nyeste Bitcoin-køb er ikke problematisk på grund af størrelsen eller tidspunktet. Bekymringen handler om strukturen, ikke troen.

Med mNAV nu under 1,0x, Bitcoin-pr. aktie forøgelse tæt på nul, stigende udvanding og øget afhængighed af kapitalmarkederne, står virksomhedens kerneforretning overfor større begrænsninger end i de seneste år.

Medmindre der igen kommer præmie for aktier, risikerer yderligere Bitcoin-akkumulering at blive udvandende i stedet for værdiforøgende.

En sådan overgang vil grundlæggende ændre risikoprofilen for aktionærerne, selv hvis Bitcoin-kursen kommer tilbage.

I øjeblikket viser dataene, at MicroStrategy stadig kan købe Bitcoin. Spørgsmålet er, om de kan fortsætte uden at udhule aktionærernes værdi.