MicroStrategy rejste 1,56 milliarder dollars gennem sin Stretch (STRC) præferenceaktie i marts 2026 og finansierede cirka halvdelen af månedens Bitcoin (BTC)-køb. Imens afviklede nogle konkurrenter på tværs af Digital Asset Treasury (DAT)-sektoren beholdninger.

Forskellen fremhæver en voksende kløft mellem Strategy og en stadigt voksende liste af DAT-virksomheder, der er tvunget til at sælge BTC under lave kurser og pressede marginer. Det rejser også et afgørende spørgsmål for sektoren: Kan præferenceaktier blive det primære middel til at rejse kapital for BTC-fokuserede selskaber?

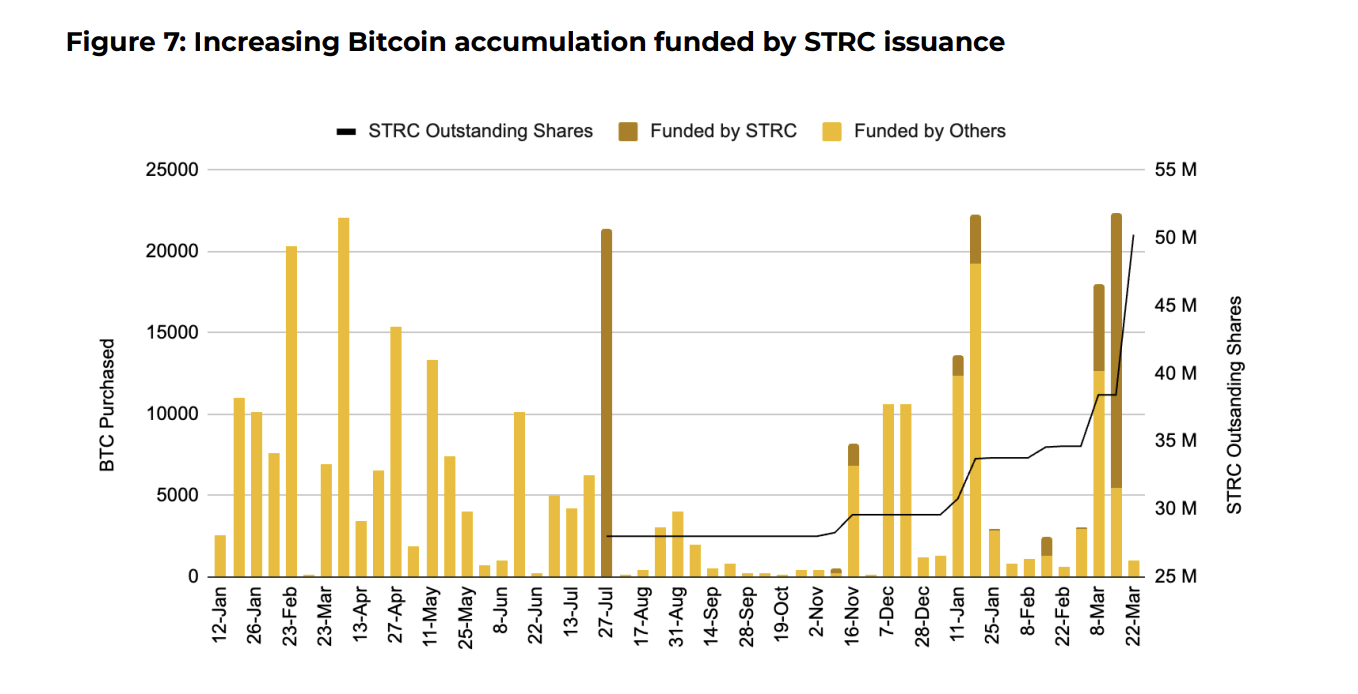

Strategys STRC playbook finansierer milliarder i BTC, mens konkurrenter sælger

Strategy har akkumuleret næsten 90.000 BTC til en værdi af cirka 7,25 milliarder dollars i 2026. Det tal svarer allerede til 40% af dens samlede køb i 2025 og er 10 gange så meget BTC, som blev akkumuleret under hele bear-markedet i 2022.

STRC tilbyder et kumulativt udbytte på 11,5% årligt, som udbetales månedligt og justeres for at holde aktien tæt på sin pari på 100 dollars. Udbyttet og den lave volatilitet har medført stor efterspørgsel.

Binance Research bemærkede, at handelsvolumen i marts nåede et rekordniveau på 4,35 milliarder dollars, hvilket er en stigning på 95% fra måneden før.

Følg os på X for at få de seneste nyheder med det samme

Imens bevæger nogle selskaber sig i den modsatte retning. For eksempel solgte MARA Holdings 15.133 BTC for cirka 1,1 milliarder dollars for at indfri konvertibelt gæld. Riot Platforms solgte 3.778 BTC for 289,5 millioner dollars i første kvartal 2026. Core Scientific solgte 1.900 BTC i januar.

Genius Group afviklede hele sin 84,15 BTC reserve den 1. april. Nakamoto Holdings reducerede sine reserver med cirka 284 BTC i marts for omkring 20 millioner dollars.

“Mens den bredere Digital Asset Treasury (DAT)-sektor oplever likviditetsproblemer under lav BTC-kurs og faldende mNAV-præmier, distancerer Strategy sig aggressivt fra konkurrenterne,” skrev Binance Research.

Forskellen er tydelig. DAT-firmaer bruger deres BTC-reserver til at finansiere drift og håndtere gæld, mens de samtidigt kæmper med store aktiekurstab. Strategy har via STRC-aktien oprettet en alternativ finansieringskanal, der gør det muligt fortsat at købe.

Foretrukken egenkapital smitte er begyndt

Strategy er ikke længere alene med denne strategi. Strive har rejst over 250 millioner dollars gennem SATA, en lignende præferenceaktie med 12,75% i udbytte.

“Hvis STRC-modellen bliver ved med at være en succes, ser vi formentlig et andet udfald, nemlig at hele sektoren kan kopiere modellen,” foreslog Binance Research.

For DAT-virksomheder, der lige nu er tvunget til at sælge BTC for at dække driftsomkostninger og servicere gæld, kan en præferenceaktie være et alternativ. I stedet for at afvikle reserver til lave kurser, kan selskaber udstede instrumenter med udbytte, som tiltrækker obligationskapital, der kan bruges til at købe BTC.

Hvis denne model opnår bredere udbredelse, kan det skabe, hvad Binance Research betegner som et “nyt strukturelt sektorbud på Bitcoin.”

“Men hurtig udstedelse af STRC kan hurtigt tære på Strategys kontantbeholdning på 2 milliarder dollars, særligt under ugunstig BTC-kurs. Og der er ikke nogen indbygget strukturel bund for STRC, hvis markedsforholdene forværres voldsomt,” tilføjede rapporten.

Om denne model bliver spredt yderligere kan afhænge af, hvordan den klarer sig gennem en længerevarende nedtur. I øjeblikket køber MicroStrategy, mens andre sælger, og præferenceaktien er centrum for det hele.

Abonnér på vores YouTube kanal for at se ledere og journalister give ekspertråd