Strategy Inc. giver nu Bitcoin-troende to meget forskellige pladser på samme skib. Den ene rider med på alle bølger. Den anden får løn, mens skibet sejler.

Virksomheden, tidligere kendt som MicroStrategy, ejer 762.099 BTC til en gennemsnitlig kurs omkring $75.694 per coin, en beholdning med en værdi på cirka $51 milliarder. Denne ene Bitcoin beholdning understøtter både dens almindelige aktie (MSTR) og dens perpetual preferensaktier, kaldet Stretch (STRC). Samme motor, modsatte oplevelser. Valget mellem dem kan blive årets vigtigste porteføljebeslutning for investorer, der tror på Bitcoin.

To produkter, én fond, helt forskellige forløb

MSTR er adrenalinsatsningen. Strategy udsteder aktier og gæld, køber flere Bitcoin og forstærker kursudsvingene begge veje.

I bull-markeder har MSTR overgået BTC med 1,5x til 3x. I nedture forstærkes straffen lige så meget.

Gældsforpligtelser kommer før almindelige aktier i kapitalstakken, og løbende udvandinger fra kapitalrejsninger forværrer tabene, når Bitcoins kurs går i stå eller falder.

Der er ingen udbytte. Intet afkast. Ingen polstring. MSTR-ejere satser alt på, at kursen stiger. Når det sker, er gevinsten enorm. Når det ikke gør, fortæller de seneste seks måneder historien.

STRC er det modsatte sats på samme idé. Lanceringen i juli 2025 med 9% udbytte, denne perpetual preferensaktie udbetaler månedlige kontantuddelinger og tilpasser afkastet, så aktien handler tæt på pari-kurs $100.

Denne sats steg i syv måneder i træk til 11,5%, hvor den lå fast i april. Den første pause siden starten signalerer, at mekanismen fungerer præcis som planlagt.

Reglerne for justeringer er offentlige. Hvis STRC’s volumen-vægtede gennemsnitskurs over 30 dage falder under $95, anbefaler bestyrelsen at hæve udbyttet med mindst 50 basispoint.

Mellem $99 og $101 sker der intet. Over $101 kan der komme en nedsættelse. Bitcoins daglige kursudsving bliver fjernet. Forudsigelig månedlig indtægt træder i stedet.

Strategy-direktør Phong Le bemærkede i marts, at omtrent 80% af STRC-ejerne er private investorer, mod 40% for MSTR-aktierne.

Følg os på X for det nyeste nyt, mens det sker

Markedet finder selv balancen. Forskellige investortyper vælger det instrument, der passer til deres syn på penge, risiko og nattesøvn.

“$MSTR er til dem, der er så overbeviste om bitcoin, at de vil have gearet eksponering… $STRC er til dem, der tror på bitcoin, men ønsker udbytte – ikke volatilitet,” skrev Bitcoin-fortaler Halston Valencia i et opslag.

Tallene gør forskellen umulig at overse

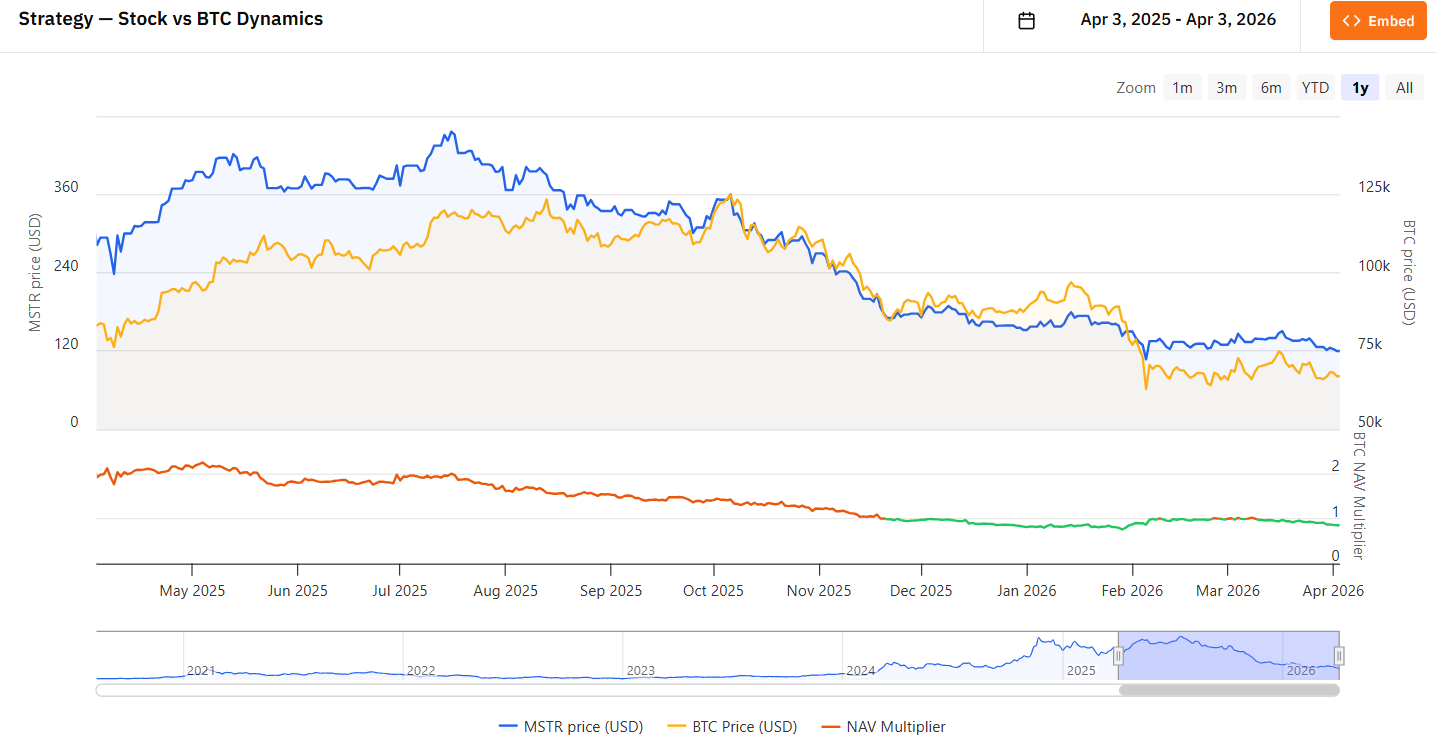

MSTR lukkede den 2. april til $119,13, inden for et snævert interval mellem $116,40 og $120,22. Aktien er faldet cirka 56% over det seneste halve år og ligger 74% under 52-ugers højden på $457,22. Det er gearing, når det går den anden vej – i realtid – i en ægte portefølje.

STRC lå fladt på $100,00 samme dag. Hele dens 52-ugers interval spænder kun fra $88,00 til $100,42. Afkastet år til dato ligger tæt på 4%, stort set kun fra udbytte og ikke kursstigninger. Kedeligt med vilje. Rentabelt efter hensigten.

Benchmark-StoneX aktieanalytiker Mark Palmer beskrev MSTR som en gearet, ikke-udbyttegivende Bitcoin-proxy, bedst egnet for erfarne investorer med høj risikotolerance.

STRC, bemærkede han, passer bedre til hvordan de fleste private investorer tænker om indkomst, netop på grund af dens forudsigelige afkast og store overpantning med Bitcoin.

Overpantningen er væsentlig. Strategy har $2,25 milliarder i kontantreserver til at udbetale udbytte, og dens BTC-beholdning er mange gange større end STRC’s nominelle markedsværdi på $5 milliarder.

Selv ved et kraftigt Bitcoin-fald har preferensaktien større prioritet end almindelige aktier i kapitalstrukturen. MSTR-indehavere tager tabene først.

Strategy annoncerede også et at-the-market-program på 42 milliarder dollar, fordelt ligeligt mellem almindelige aktier og STRC-udstedelse, for at fortsætte med at akkumulere Bitcoin frem mod sit offentlige mål om 1 million BTC.

Programmet gør STRC ikke kun til et indkomstinstrument, men til den primære finansieringskilde til næste fase af Bitcoin-opkøbene.

Vækst eller indtjening. Det er hele spørgsmålet.

Beslutningen handler om temperament, ikke overbevisning. Både MSTR- og STRC-ejere tror på Bitcoin. De er blot uenige om, hvordan man udtrykker den tro i en portefølje.

MSTR belønner tålmodighed og stærke nerver. Hvis Bitcoin henter sig op fra det nuværende niveau nær $67.000 og bryder tidligere rekorder, kan MSTR-investorer opnå gevinster, som hverken præferenceaktier eller spot-beholdninger kan matche.

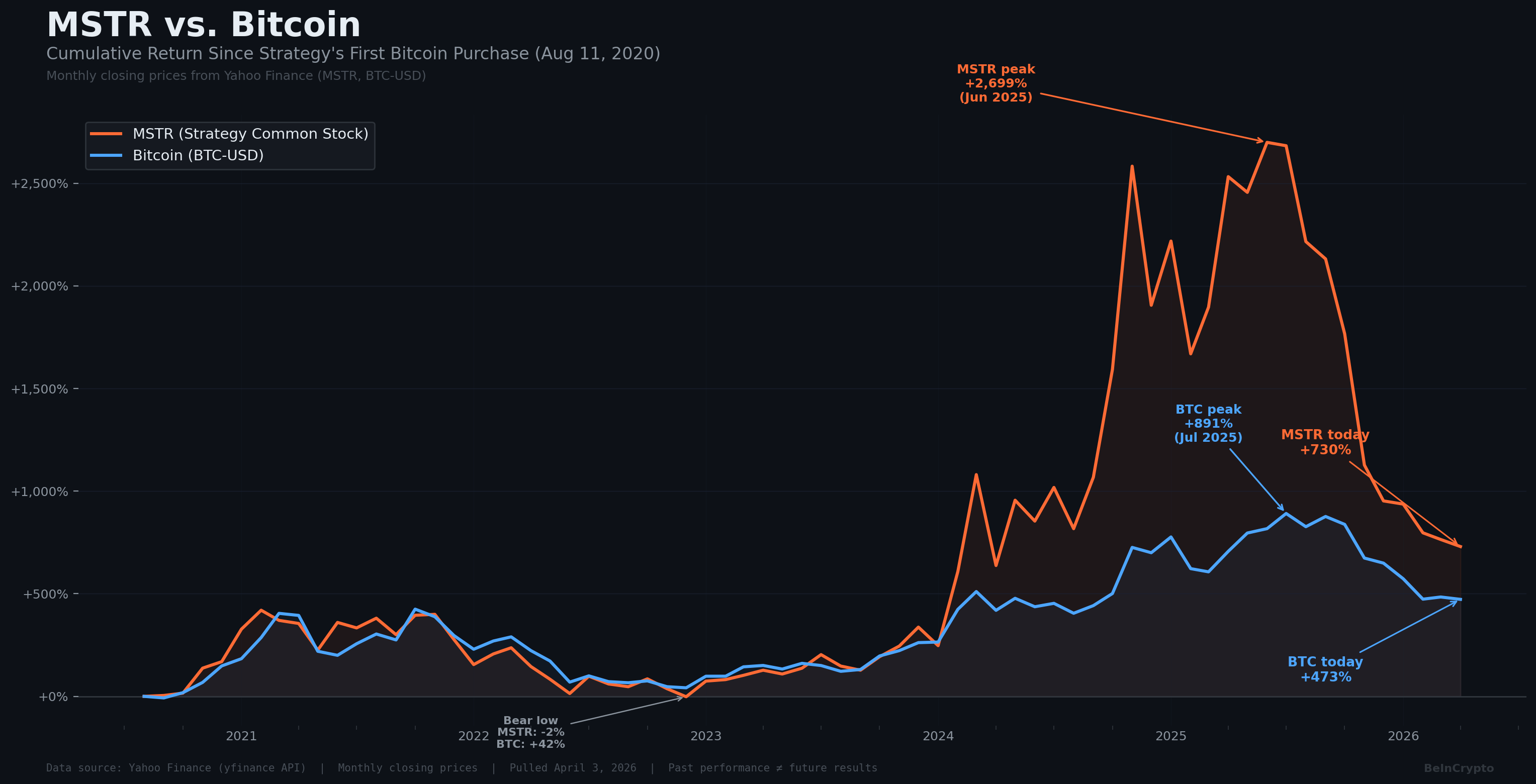

Den historiske tendens understøtter det. Under multiårige bull-markeder har MSTR givet afkast på over 3.000 %, mens BTC alene har givet omkring 900 % i nogle analyser.

Men det nuværende regnskab viser omkostningen ved den gearing. Strategys BTC-beholdning har urealiserede tab på over 5,5 milliarder dollar.

Selskabet stoppede sin 13 uger lange Bitcoin-opkøbsrække i sidste uge. Interne salg dukkede op, hvor bestyrelsesmedlem Jarrod Patten solgte 2.100 aktier.

Aktien handles under alle større glidende gennemsnit og viser svage momentumindikatorer.

STRC belønner stabilitet og disciplin. Den årlige udbytte, på 11,5 %, udbetales hver måned med cirka $0,96 pr. aktie – og fungerer mere som et højt forrentet kreditinstrument end som en aktiepost.

Efter hver ex-udbyttedato, hvor kursen typisk falder, er STRC steget til pari inden for ni til tolv handelsdage.

Udbytte er indtil nu blevet klassificeret som ikke-skattepligtig kapitaltilbageførsel, hvilket mindsker investorernes anskaffelsesværdi i stedet for at udløse øjeblikkelig skattepligt.

Handlen er tydelig:

- STRC-ejere får aldrig en Bitcoin-raket.

- Kursen er designet til at holde sig nær $100.

- Opadgående potentiale er begrænset.

- Indkomsten er hele pointen.

Det større billede de fleste investorer overser

Alene i marts finansierede STRC-udstedelser Bitcoin-køb for 1,18 milliarder dollar, svarende til cirka 16.800 BTC. Almindelige aktiesalg indbragte kun 396 millioner dollar i samme periode.

STRC-investorer er nu den største kapitalkilde bag Strategys opsamlingsmaskine.

Skiftet ændrer forholdet mellem de to instrumenter.

- MSTR får gavn, når STRC tiltrækker mere kapital, for mere STRC-udstedelse betyder flere Bitcoin-opkøb uden så stor udvanding af de almindelige aktionærer.

- STRC gavner af Bitcoinkursens stigning, fordi den beholdning, der understøtter udbyttet, vokser – de styrker hinanden.

Flere og flere investorer ejer nu begge dele sammen med spot-Bitcoin i egen wallet.

- Opadgående potentiale gennem MSTR

- Stabil indkomst via STRC, og

- Fuld suverænitet ved direkte BTC-ejerskab.

De tre konkurrerer ikke om samme dollar – de understøtter hver sin del af troen på Bitcoin.

Interne sammenstød mellem Bitcoin-maximalister, der afviser finansielle produkter, og dem, der tager dem til sig, overser den strukturelle virkelighed.

- Alle tre veje skaber øget efterspørgsel efter Bitcoin.

- Alle tre drager fordel af samme vækst i beholdningen.

Det eneste reelle spørgsmål er, hvilken kombination der passer til investorens portefølje.

Ingen løsning passer alle. Men hvis man ignorerer den ene side af ligningen, går man glip af enten vækst eller indkomst.