NVIDIA (NVDA) kurs steg cirka 8% mellem 30. marts og 1. april og genvandt $175,75 efter ugers salgspres.

Stigningen havde tydelige katalysatorer. Men under optimismen peger institutionelle kapitalbevægelser, optionspositionering og en historisk makro-korrelation allesammen på aftagende styrke. For en vækstaktie med høj værdiansættelse som NVIDIA kan kombinationen vende et afkast på 8% til et setup for et endnu større fald.

Nvidia-aktien steg 8%, men institutionelle midler var uenige

NVIDIA-aktien steg alene 5,6% den 31. marts, efter selskabet annoncerede en strategisk investering på 2 milliarder dollars i Marvell Technology.

Vil du have flere indsigter som denne? Tilmeld dig redaktør Harsh Notariyas daglige nyhedsbrev her.

En bredere positiv markedsstemning gav yderligere medvind, da håb om en afspænding i Iran-konflikten løftede aktier; S&P 500 steg, og det samme gjorde Nasdaq samme dag.

Grafen, der viser denne 8% stigning, afslører dog et bagvedliggende problem. Chaikin Money Flow (CMF), som bruges til at måle institutionelt køb og salgspres, udviklede sig i modsat retning af kursen. Mellem 27. marts og 1. april steg NVDA’s kurs, mens CMF faldt og dykkede længere under nul-linjen til -0,23.

En stigende kurs sammen med faldende CMF danner en bearish divergence og indikerer, at stigningen var drevet af short-afdækning eller momentum fra private investorer frem for institutionel akkumulering.

Det makroøkonomiske bagtæppe forklarer, hvorfor institutioner holdt sig på sidelinjen. Over de seneste 50 handelsdage har S&P 500 ETF (SPY) og United States Oil ETF (USO) bevæget sig i modsatte retninger i 38 sessioner. Denne inverse korrelation på 76% er den højeste i mindst 20 år. I dette vindue steg råolie mere end 72%, mens S&P 500 faldt 4%.

Den økonomiske logik rammer NVIDIA-aktien hårdere end de fleste. Stigende oliepriser fører direkte til højere forbrugerprisinflation gennem transport- og logistikudgifter. Højere inflation gør det mindre sandsynligt, at den amerikanske centralbank sænker renten, hvilket lægger pres på dyre vækstaktier, der er afhængige af billige lån og forventninger om høj indtjening i fremtiden.

Et partnerskab til 2 milliarder dollars kan ikke opveje et makroforhold, der har formet aktiestrømme i 50 sessioner i træk. Spørgsmålet er altså, om optionsmarkedet deler denne skepsis.

Optionshandlere brugte styrken til at satse imod det

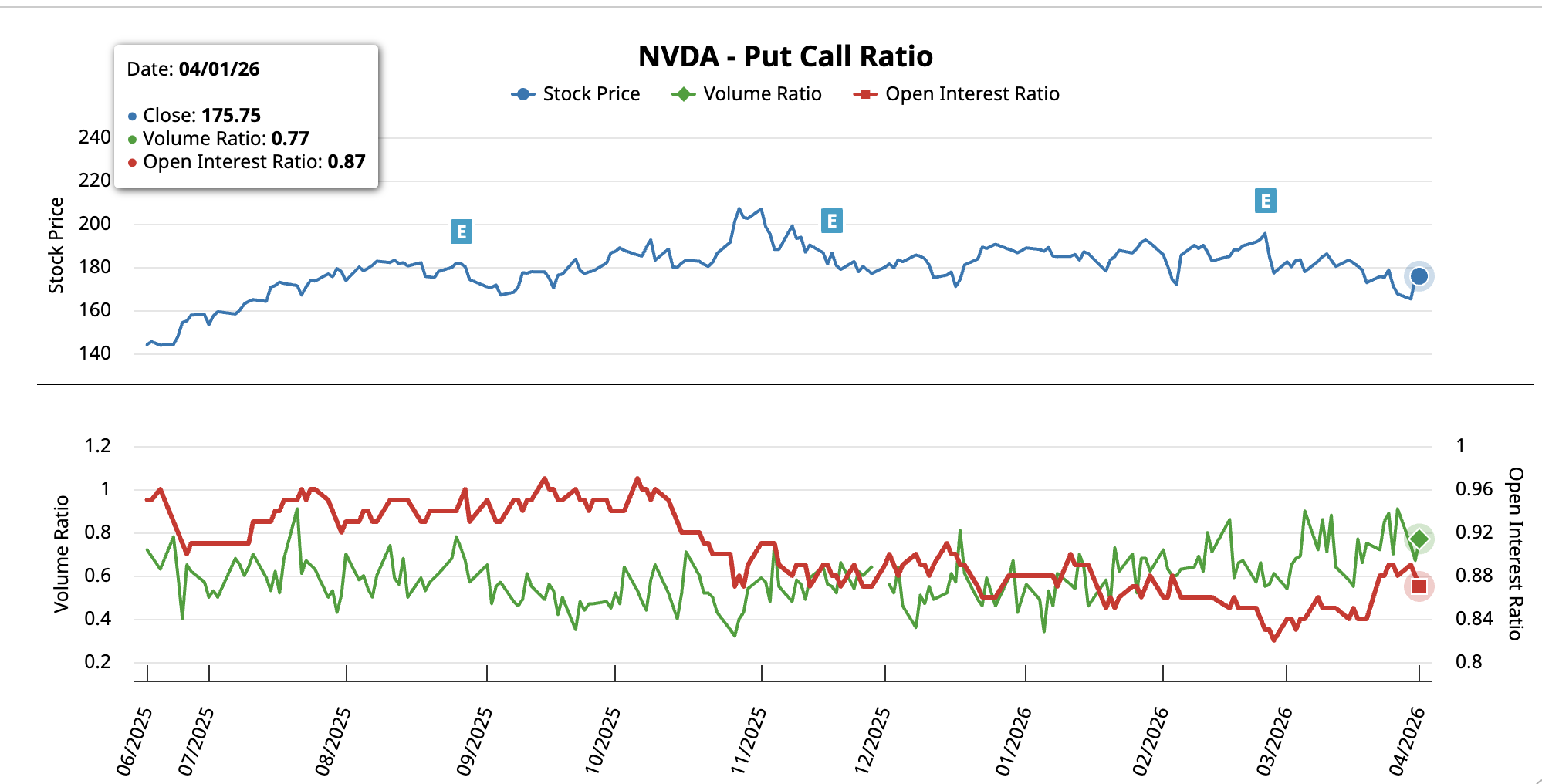

NVDA put-call-forholdet bekræfter, hvad CMF allerede har antydet. Den 31. marts, hvor Marvell-aftalen drev rallyets stærkeste handelsdag, lå put-call-volumenforholdet på 0,67, hvilket betyder at købssiden var dominerende, da handlende fulgte med på opturen. Den 1. april var volumenforholdet dog steget til 0,77, hvilket viser, at der kom betydeligt flere bearish satsninger i markedet.

Open Interest-forholdet ændrede sig i samme retning, da det faldt fra 0,88 til 0,87. Selvom bevægelsen virker lille, betyder retningen meget. En stigende volumen kombineret med faldende open interest indikerer, at lange positioner blev lukket, samtidig med at nye korte positioner blev åbnet.

I praksis tog handlende med forventninger om kursstigning profit under rallyet, mens en ny gruppe benyttede det høje kursniveau til at åbne bearish satsninger.

Den adfærdsændring, der skete inden for 24 timer efter rallyets højeste dag, passer med det, CMF-divergensen viste. Institutionel kapital stod ikke bag 8% stigningen, og nu positionerer optionstradere sig aktivt imod, at stigningen fortsætter.

Nvidia-aktien møder mønster med 15% nedside

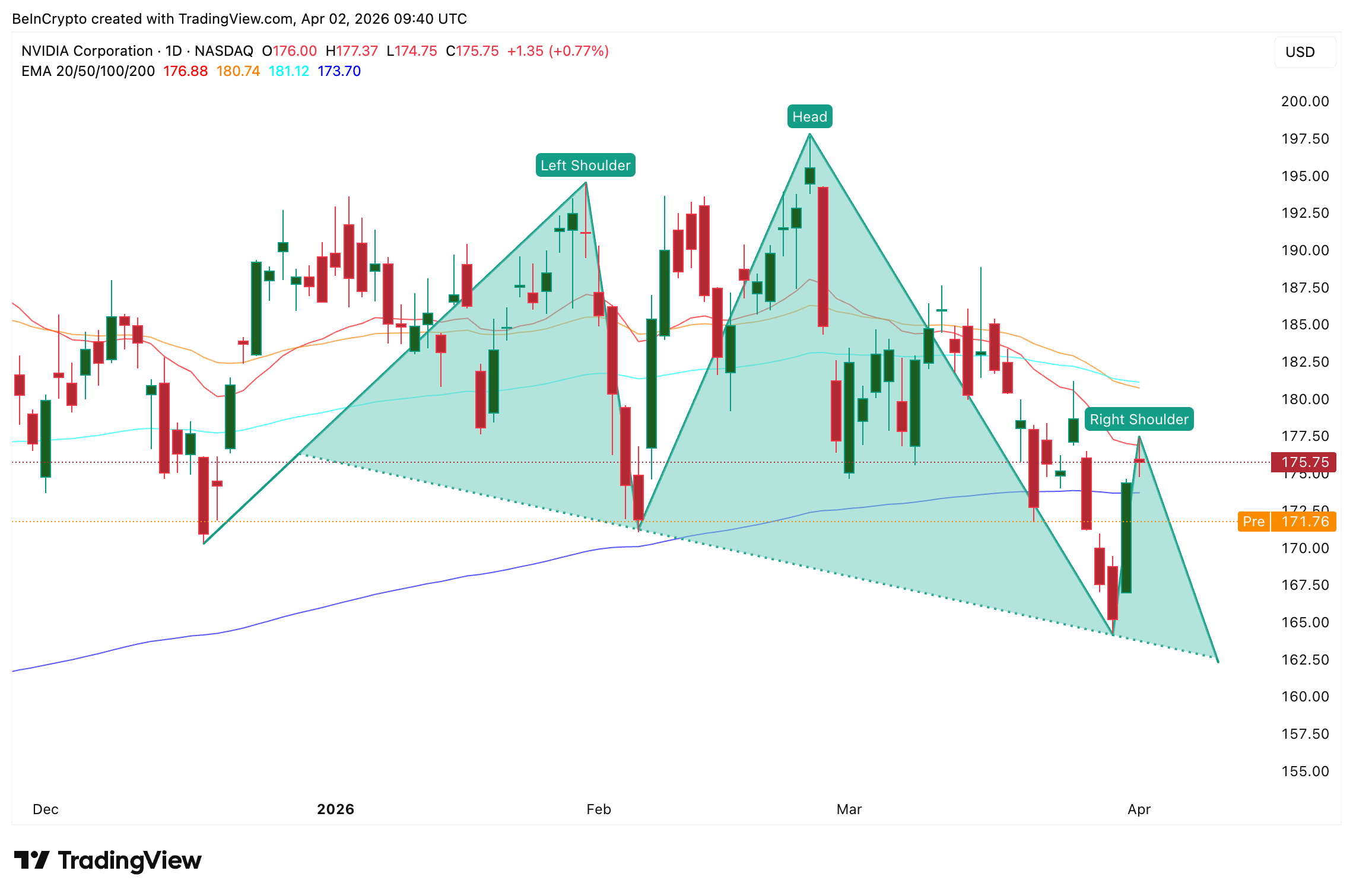

Det daglige NVDA-diagram viser en head-and-shoulders-formation, der har taget form siden slutningen af 2025, en reversal, der typisk varsler kursfald. Den 1. april forsøgte NVIDIA’s kurs at genvinde det 20-dages eksponentielle glidende gennemsnit (EMA), en indikator for den kortsigtede trend, ved $176 men lukkede ikke over denne. Det afslag giver teknisk bekræftelse af den højre skulder og stemmer overens med institutionel skepsis, som tidligere beskrevet.

50-dages EMA på $180 og 100-dages EMA på $181 ligger lige over, hvilket skaber et tæt modstandsområde. For at afvise det bearish scenarie skal NVIDIA-aktien lukke klart over $177 for at genvinde 20-dages EMA. En stigning gennem området $180-$181 vil svække højre skulder og ændre momentum.

På nedsiden kan et tab af $169, som er 0,236 Fibonacci-målingen, ved en dagsafslutning øge salgspresset mod $164. Zonen mellem $164 og $160 udgør det kritiske støtteområde. En lukning under $160 bekræfter brud på necklinen, hvilket derefter kan udløse et målt faldsmål på cirka 15% ned til $138.

Head-and-shoulders-mønstre slår ikke altid ud som forventet. En deeskalering i Iran-konflikten er fortsat den mest sandsynlige årsag til, at mønstret ikke aktiveres. Trækker oliepriserne sig tilbage, løsnes det modsatrettede greb om aktier, inflationsforventningerne dæmpes, og vækstaktier som NVIDIA, der er følsomme over for rentesatser, får en relativ fordel. Zonen fra $164 til $160 kan blive et gulv, hvis der sker diplomatisk fremgang.