Store offentlige mining-selskaber rejser aggressivt milliarder af dollars gennem konvertible obligationer, den største kapitalindsats siden 2021.

Det kan markere et vendepunkt mod AI-udvidelse, men indebærer også risikoen for aktieudvanding og stigende gældspres, hvis overskuddet ikke accelererer.

En ny bølge af storstilet gældsudstedelse

Året 2025 markerer et klart skift i, hvordan Bitcoin-minere rejser kapital. Bitfarms annoncerede for nylig et tilbud på 500 millioner dollars i konvertible seniorobligationer, der forfalder i 2031. TeraWulf foreslog en udstedelse af senior sikrede obligationer på 3,2 milliarder dollars for at udvide sine datacenteraktiviteter.

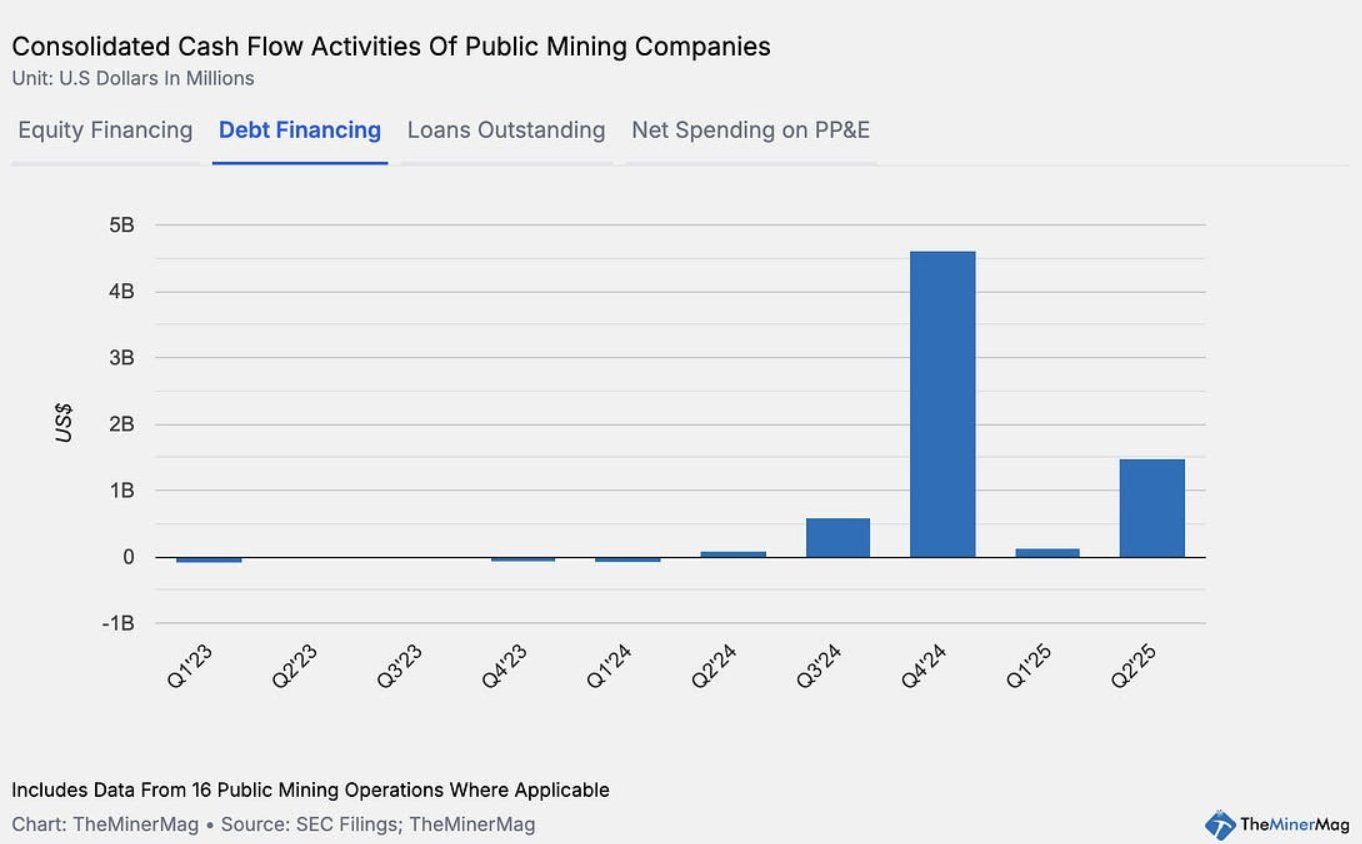

Ifølge TheMinerMag nåede den samlede værdi af konvertible og gældsobligationsudstedelser fra 15 offentlige mining-selskaber et rekordhøjt niveau på 4,6 milliarder dollars i Q4 2024. Det tal faldt til under 200 millioner dollars i begyndelsen af 2025, før det igen steg til 1,5 milliarder dollars i Q2.

Denne kapitalstrategi spejler, hvad MicroStrategy har gjort med succes i de seneste år. Men dagens gældsmodel adskiller sig fundamentalt fra 2021-cyklussen i mining-industrien. Dengang blev ASIC mining-rigs ofte brugt som sikkerhed for lån.

Offentlige mining-selskaber vender i stigende grad mod konvertible obligationer som en mere fleksibel tilgang til finansiering. Denne strategi flytter den finansielle risiko fra udstyrsovertagelse til potentiel aktieudvanding.

Mens det giver virksomhederne mere spillerum til at operere og udvide, kræver det også stærkere præstation og indtægtsvækst for at undgå at svække aktionærværdien.

Muligheder og risici

Hvis minere skifter mod nye forretningsmodeller, såsom at bygge HPC/AI-infrastruktur, tilbyde cloud computing-tjenester eller udleje hash-kraft, kan disse kapitalindstrømninger blive en stærk vækstfaktor.

Diversificering til datatjenester lover længerevarende stabilitet end ren Bitcoin-mining.

For eksempel har Bitfarms sikret et lån på 300 millioner dollars fra Macquarie til at finansiere HPC-infrastruktur ved deres Panther Creek-projekt. Hvis AI/HPC-indtægter viser sig at være bæredygtige, kan denne finansieringsmodel være langt mere robust end ASIC-lånestrukturen brugt i 2021.

Markedet har set en positiv reaktion fra mining-aktier, når virksomheder annoncerer gældsudstedelser, med aktiekurser der stiger, når ekspansions- og vækstfortællingen fremhæves. Men der er risici, hvis forventningerne ikke indfries.

Hvis sektoren ikke formår at generere yderligere indtægter til at opveje finansierings- og ekspansionsomkostninger, vil aktieinvestorer bære byrden gennem kraftig udvanding — i stedet for udstyrsovertagelse som i tidligere cyklusser.

Det sker på et tidspunkt, hvor Bitcoins mining-sværhedsgrad har nået et rekordhøjt niveau, hvilket skærer ind i minernes marginer, mens mining-præstationen hos store virksomheder har været nedadgående i de seneste måneder.

Kort sagt tester mining-industrien igen grænserne for finansiel ingeniørkunst — balancerende mellem innovation og risiko — i sin søgen efter at transformere fra energikrævende mining til datadrevet computerkraft.