Brent crude futures handler tæt på $113 efter at være steget over 46% år-til-dato, drevet af Irans krigs forstyrrelse af skibstrafikken gennem Hormuzstrædet. Men Open Interest er faldet omkring 50% siden slutningen af februar, hvilket rejser spørgsmål om, hvem der egentlig driver stigningen. WTI råolieprisen var også kortvarigt over $100 og understreger, at krigspræmien nu har spredt sig til både globale og amerikanske benchmarks.

US Dollar Index (DXY) ligger tæt på 99,84 og spiller på sin olie-drevne fordel, da stigende udbytter tiltrækker kapital til dollar-værdiansatte aktiver. 10-årig statsrente er steget ca. 45 basispoint siden krigen begyndte 28. februar og nåede 4,40%. Det pres på obligationsmarkedet er stille og roligt ved at blive den største historie.

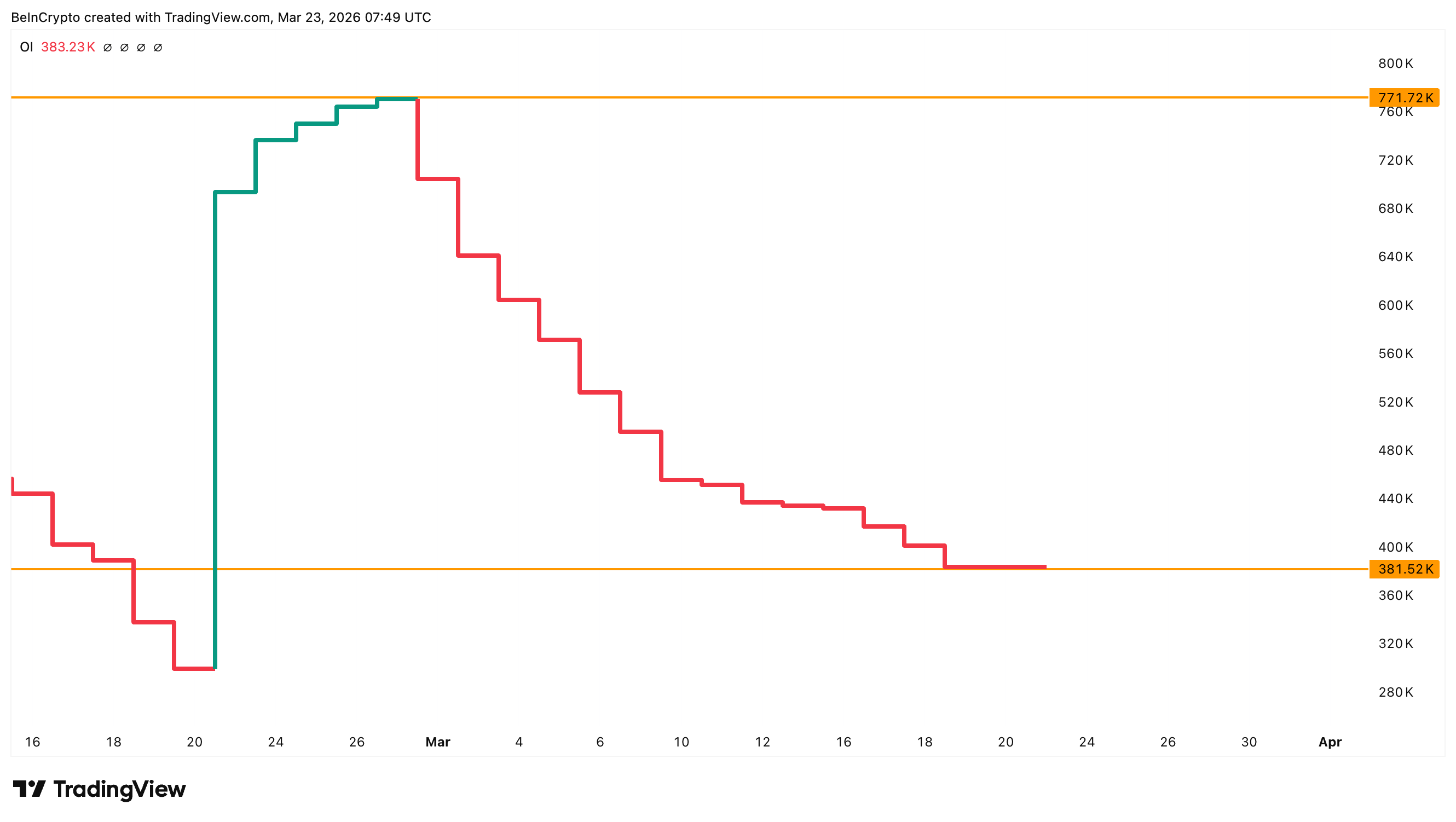

Open Interest falder, mens kurserne stiger

Brent crude futures på ICE Europe viser en markant afkobling. Mens olieprisen er steget fra cirka $65 sidst i januar til $113 i øjeblikket, er Open Interest faldet fra omkring 770.000 kontrakter i slutningen af februar til 380.000 kontrakter nu. Det er næsten et fald på 50%.

Stigende kurser med faldende Open Interest er en klassisk advarsel på futures-markedet. Det betyder typisk, at stigningen drives af handlende, som lukker korte positioner, snarere end nye købere, der åbner lange positioner. Short squeezes kan sende kurser markant op, men de har ofte begrænset varighed, når shorts er blevet neutraliseret.

Den geopolitiske risiko ved en mulig lukning af Hormuzstrædet skaber et ægte udbudschok, der kan tilsidesætte normale markedsmekanismer. Men stigningens fundament er tyndere, end prisgrafen alene antyder. Om trenden forbliver sund eller bliver skrøbelig, er, hvad den næste måling hjælper med at vurdere.

Et proprietært indeks viser, at trenden stadig er sund

BeInCryptos egen Oil Equity Confirmation Index (OECI), et Z-score-indeks, der måler forskellen mellem Brent crude-afkast og olieaktie-afkast (XLE), giver en ramme for at bedømme trendens sundhed. Over +2 løber olie foran aktier, hvilket indikerer en frygtdrevet, midlertidig bevægelse. Tæt på nul følger olie og aktier hinanden, hvilket markerer en sund trend. Under -2 klarer aktierne sig bedre end olie og indregner fremtidig styrke.

OECI ligger i øjeblikket på 0,44, hvilket placerer oliepriserne i det sunde område. Da indekset toppede 3,23 og 2,89 tidligere på måneden, ramte Brent næsten $119 den 9. marts og faldt derefter. Omvendt, da OECI var på vej mod -2,75, fandt kursen støtte ved den stigende kanals bundlinje. Den nuværende aflæsning tyder på, at stigning kan fortsætte uden overophedning.

Yderligere til støtte for bulls viser BRN1 minus BRN2-spændet, altså forskellen på først- og andenmåneds Brent-kontrakter, et niveau på $4,55. Det betyder, at køberne betaler en præmie for øjeblikkelig levering. Det bekræfter, at efterspørgslen efter fysiske tønder fortsat er stor, trods det seneste fald i kursen.

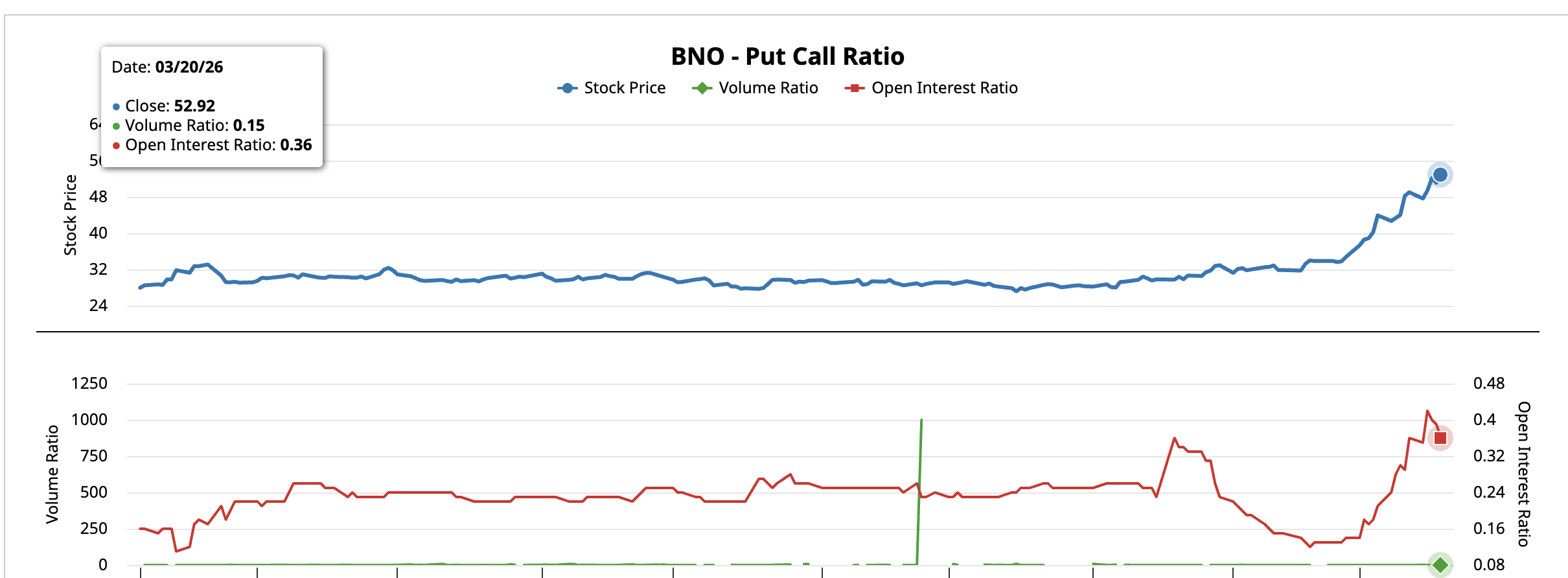

Put-call forholdet på BNO ETF’en, et proxy for amerikansk børsnoteret Brent-eksponering, understreger også retningen. I øjeblikket, pr. 20. marts, er volumenforholdet på 0,15 og Open Interest-forholdet på 0,36. Optionshandlende satser på yderligere kursstigninger fremfor at sikre sig mod et fald.

Men den makroøkonomiske situation giver nu en modsat risiko for olieprisen. 10-årig statsrente er blevet den reelle begrænsning. Med 4,40% og stigende når afkastet grænsen på 4,50% til 4,60%, der tidligere i april 2025 tvang en toldpause.

Hvis obligationsmarkederne fortsætter opstramningen, kan presset på risikofyldte aktiver og politiske beslutninger indirekte begrænse olieprisen opadtil.

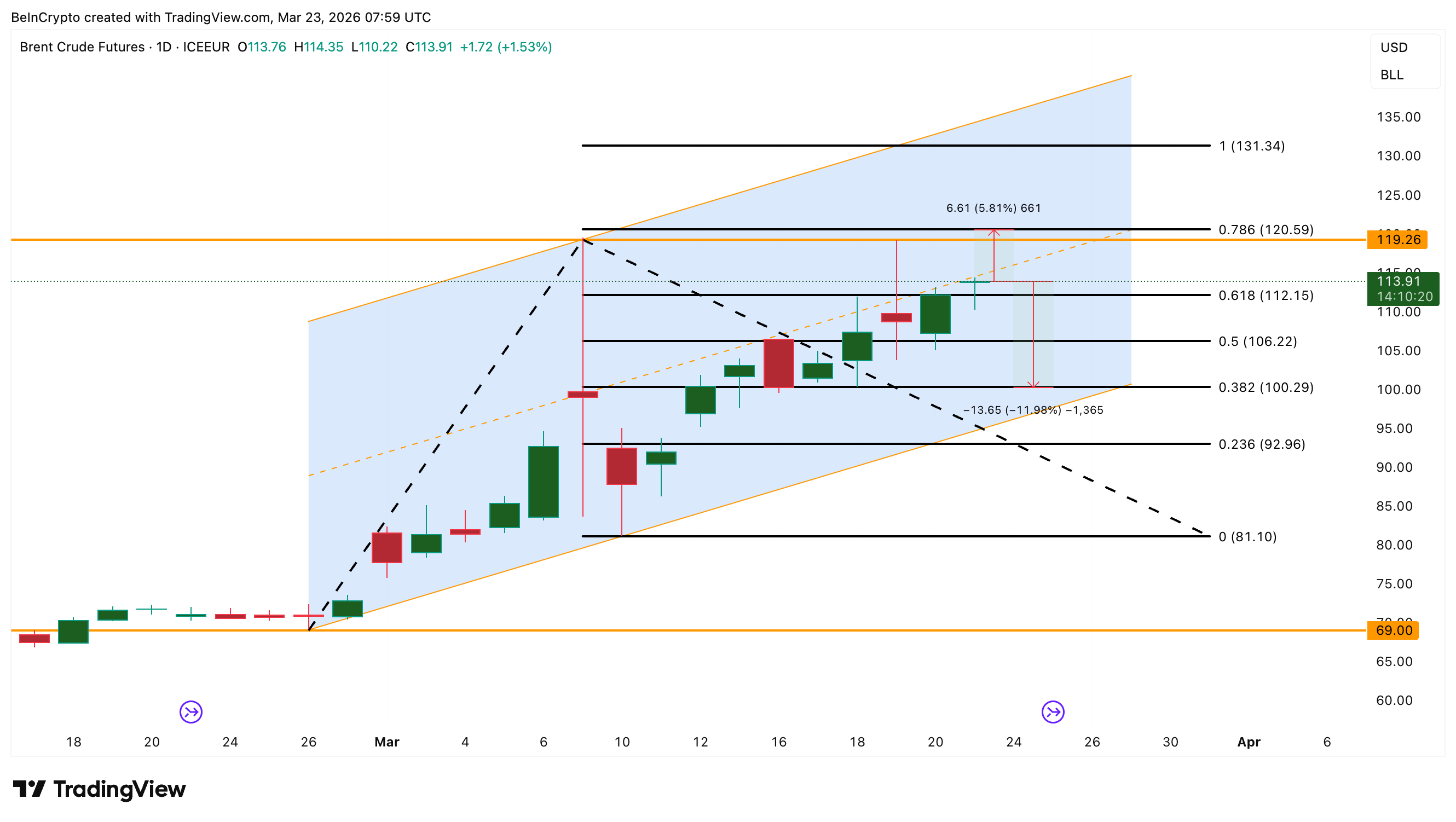

Brent olie kurs står overfor et begrænset scenarie

Dagsdiagrammet viser Brent handle inden for en stigende kanal, som har været intakt siden starten af februar. Området fra $119 til $120 har fungeret som loft både den 9. marts og den 19. marts. Hvis der sker et brud over $120, åbner det op for en stigning mod $131, men det vil sandsynligvis kræve en yderligere eskalering af situationen i Hormuz-strædet. Samtidig skal presset fra obligationsmarkedet aftage.

Det mest sandsynlige scenarie, med den nuværende gode OECI-måling, fastholdt backwardation og bullish optioner, er en bevægelse mellem $106 og $120. Et brud under $106 kan føre kursen ned mod $100.

OECI på 0,44, backwardation over $3,63 og et put-call-forhold under 0,36 støtter den opadgående trend. Men da Open Interest er halveret og 10-års-renten nærmer sig farezonen, fortsætter olieprisens stigning med en mindre deltagelse end diagrammet indikerer.

I øjeblikket markerer $106 på den nedre trendlinje grænsen mellem en sund opadgående kanal og en korrektion, som kan teste $100 og endda $92.