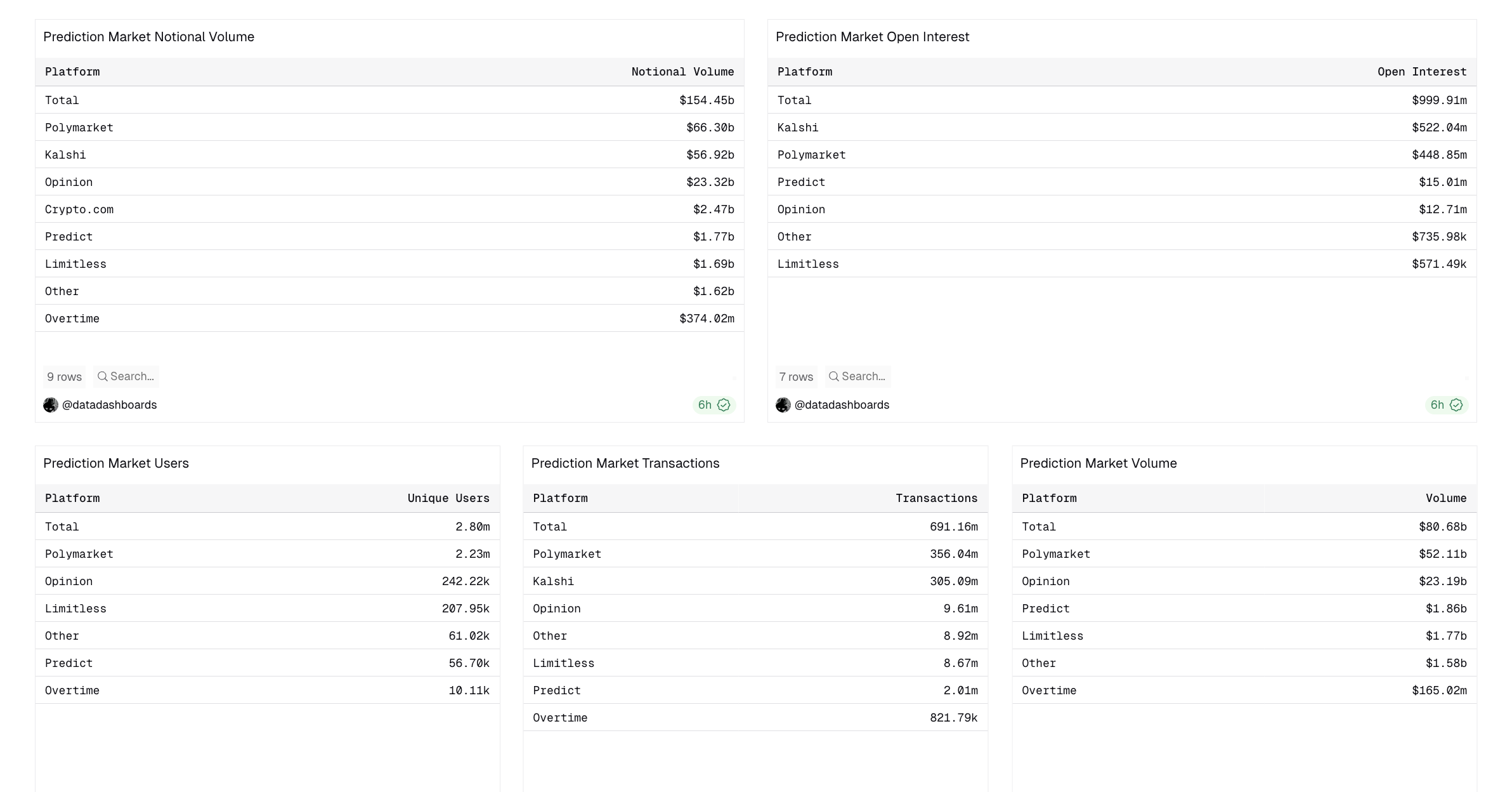

Prediction markets har håndteret mere end 154 milliarder dollars i samlet volumen, hvor den daglige handel alene på Polymarket ofte overstiger 300 millioner dollars.

Den størrelse tvinger et vigtigere spørgsmål frem. Disse platforme ligner ikke længere niche-bettingsider. De nærmer sig mere en form for privat handel.

Denne analyse benytter data fra kæden, primært fra Polymarket—den største platform målt på antal brugere og transaktioner på et marked domineret af Polymarket–Kalshi duopolet—for at undersøge denne udvikling direkte.

$10-handler definerer markedet

Ser vi på fire dimensioner—hvem deltager, hvordan de handler, hvordan kapital bevæger sig og i hvilket omfang—fortæller mønsteret i volumenstigningen en ensartet historie.

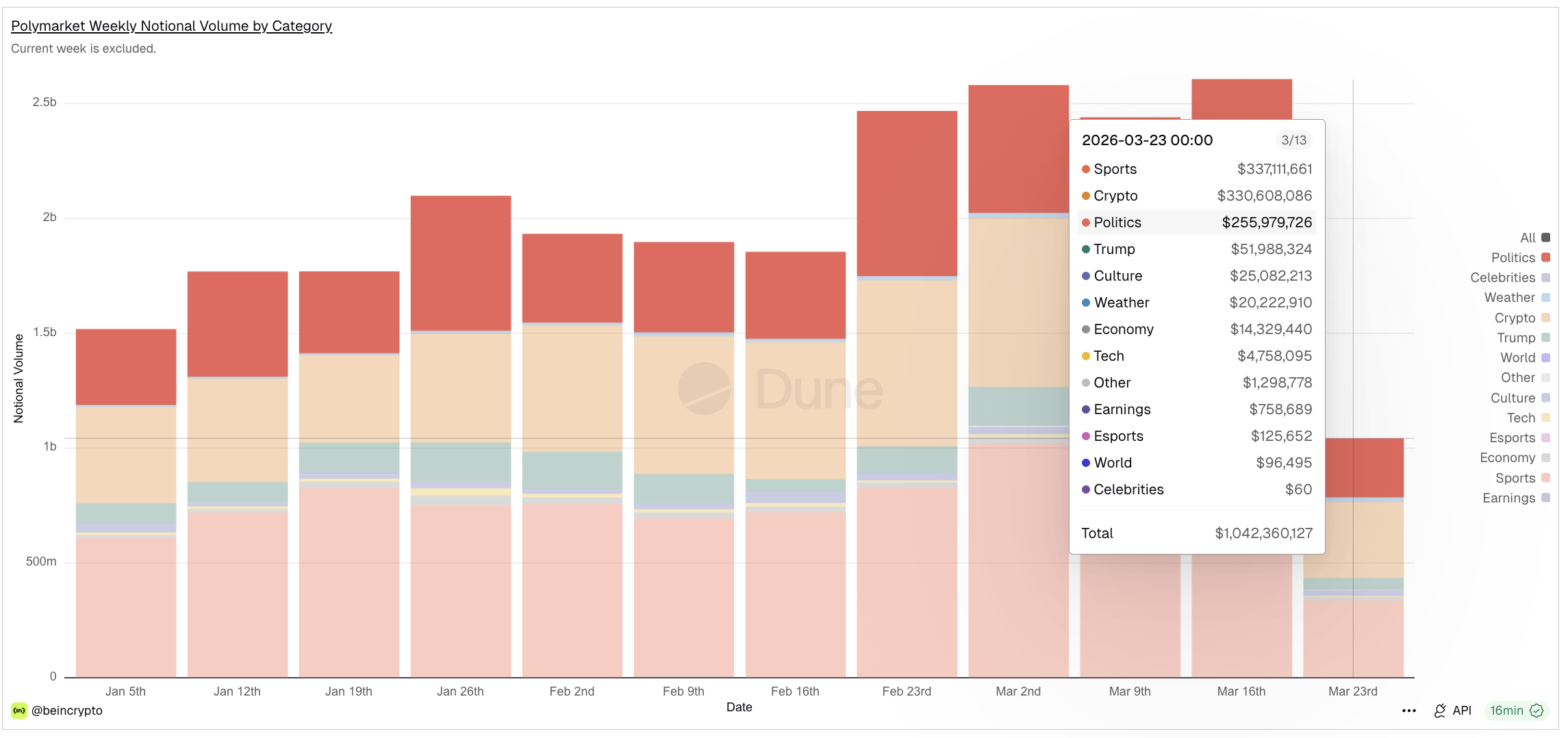

Kombinationen af kategorier forstærker billedet: krypto og politik (eksklusive sport) fører nu ugentlig volumen på Polymarket, hvor økonomi- og indtægtskategorierne også vokser. Det er ikke traditionelle spil-kategorier. Det er finansrelaterede områder.

Det er markant, at sportsbegivenheder allerede tilbydes som CFTC-regulerede finansielle produkter hos Kalshi og distribueres gennem Robinhood’s Predictions Hub. Sådanne kontrakter optræder side om side med aktier, optioner og krypto inden for samme handelsplatform.

Det mest afslørende signal er ikke, hvor mange penge der strømmer igennem predictions-markeder. Det er, hvem der handler.

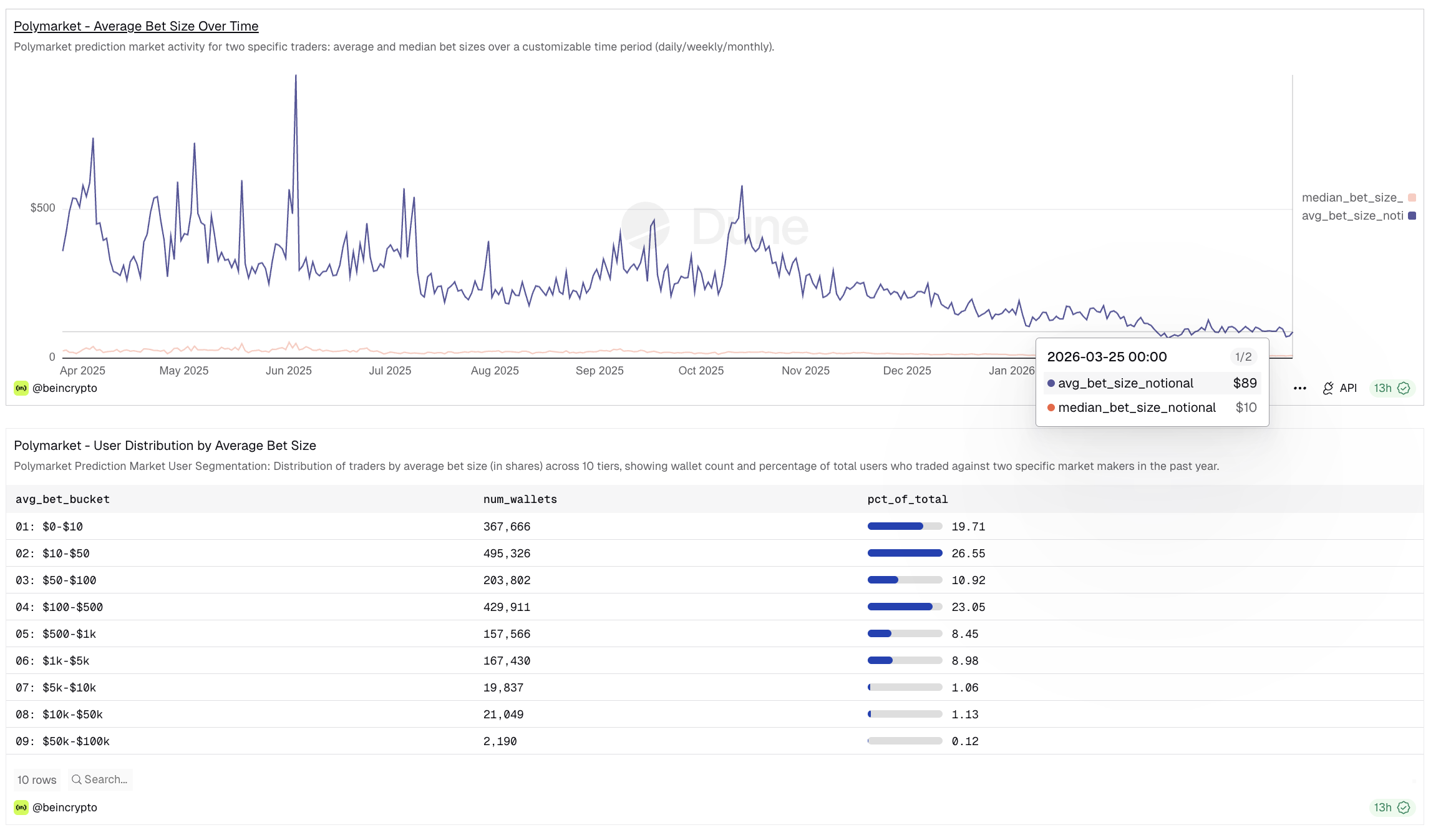

På Polymarket er medianen for et satsning 10 dollars, ifølge BeInCryptos eksklusive dashboard. Gennemsnittet ligger på 89 dollars, men det trækkes op af enkelte store satsninger.

Den underliggende fordeling afslører mere: cirka 20% af alle wallets handler i intervallet $0 til $10, yderligere 27% ligger mellem $10 og $50, og omkring 11% i niveauet $50 til $100.

Samlet er det over 57% af brugerne, der handler for under $100, og mere end 80% for under $500.

Det er altså ikke et marked drevet af kryptohvaler. Det er et marked bygget på små, individuelle deltagere, der investerer beskedne beløb. Mønstret svarer til den udvikling, vi så i retail-aktiehandelens vækst.

Til sammenligning rapporterede Robinhood ifølge deres direktør Vlad Tenev i 2021 om en median kontostørrelse på $240, med et gennemsnit på omkring $5.000. Den strukturelle lighed er tydelig: predictions-markederne tiltrækker samme type små investorer, som ændrede aktiemarkedet de seneste fem år.

Brugere opfører sig som handlende, ikke satsere

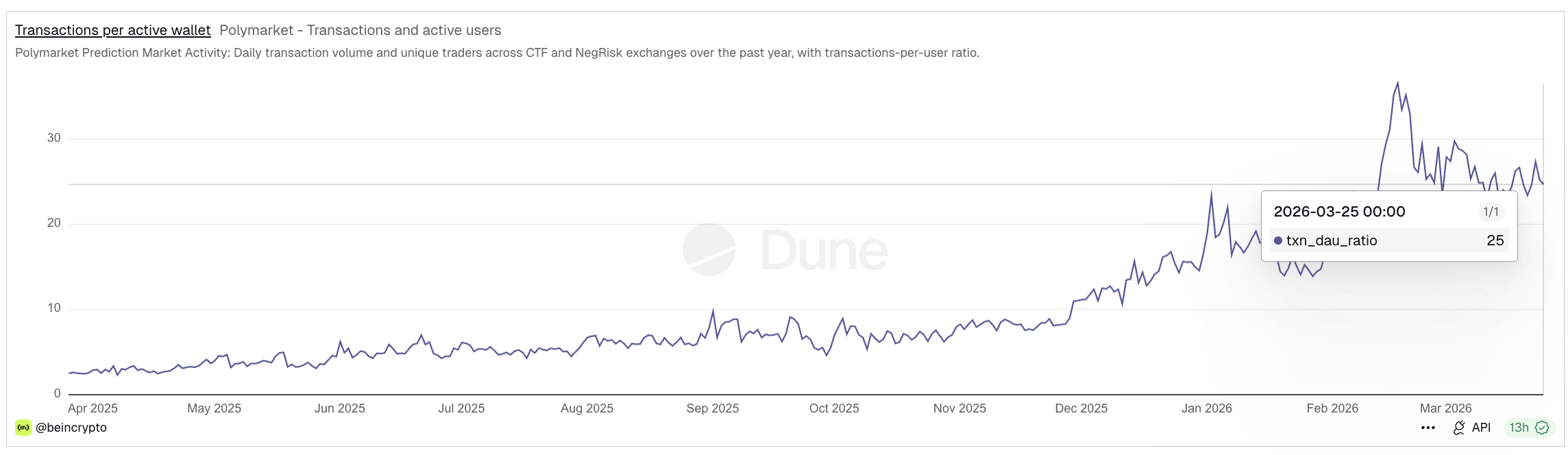

Deltagelse alene adskiller ikke en finansiel platform fra en betting-platform. Det gør hyppigheden af brugernes aktivitet dog.

En better afgiver et væddemål og venter. En trader åbner positioner, justerer eksponering, lukker og genåbner positioner. Forholdet mellem transaktioner og aktiv bruger afspejler denne forskel direkte.

På Polymarket ligger dette forhold i øjeblikket på omtrent 25 transaktioner pr. daglig aktiv bruger—det vil sige, en gennemsnitlig aktiv deltager gennemfører 25 handler dagligt. Tidligere i år toppede tallet tæt på 37.

Til sammenligning lå dette forhold i størstedelen af midten af 2025 på mellem 3 og 5. Det markante skift fra slutningen af 2025 viser en tydelig ændring: brugerne nøjes ikke længere med ét væddemål og forlader platformen. I stedet styrer de aktivt positioner på tværs af flere markeder.

Dette mønster kan genkendes fra kryptomarkederne. Ifølge en Kaiko research-rapport om Binance gennemførte børsen 61,9 millioner handler på én dag i december 2025, ud fra et spotvolumen på 20 milliarder dollars—hvilket indikerer små gennemsnitlige handler og hyppig aktivitet blandt børsens 300 millioner registrerede konti.

Højfrekvent handel med små beløb er kendetegnende for privat finans, uanset om det underliggende aktiv er en aktie, en token eller en predictionskontrakt.

Kapital er konstant i bevægelse

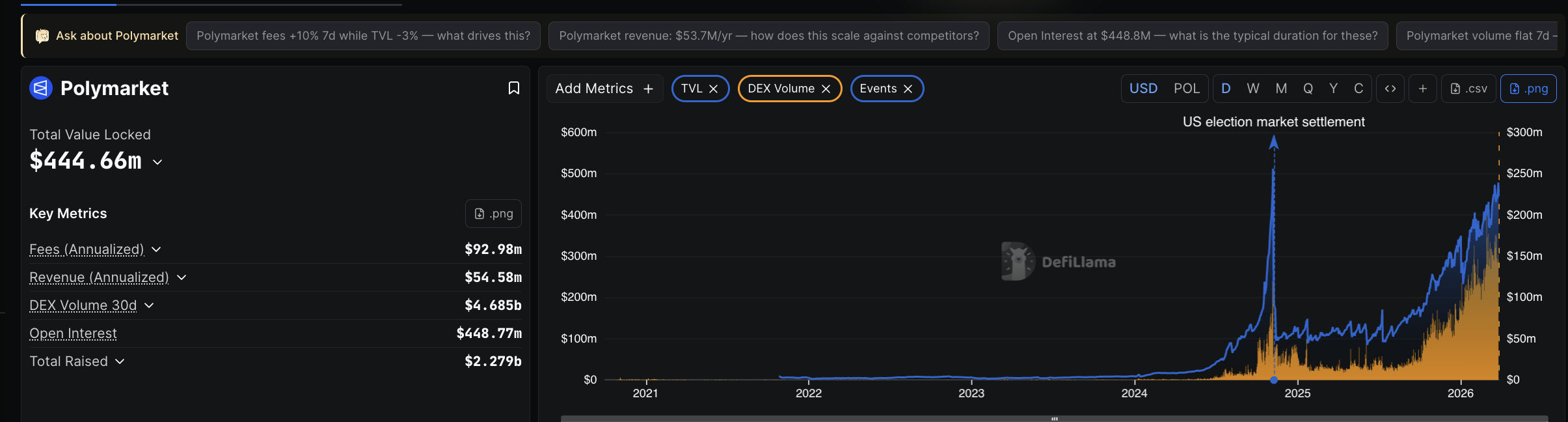

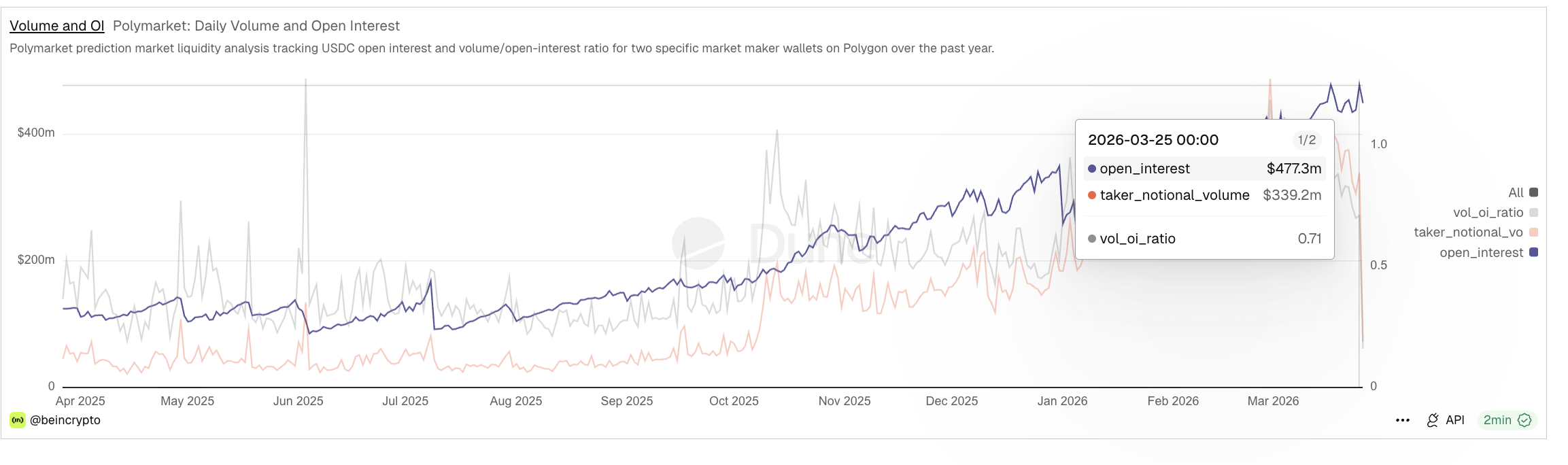

Hvis brugerne opfører sig som handlende, bør kapitaldynamikken bekræfte det. Det gør den. Polymarket har i øjeblikket omkring 445 millioner dollars i samlet value locked, mens Open Interest ligger på cirka 477 millioner dollars.

Den næsten identiske størrelse på de to tal har en særlig betydning: Næsten alle indskudte midler er aktivt placeret i åbne positioner i stedet for blot at stå ubrugte. Det er ikke passiv kapital. Det er arbejdende kapital.

Forholdet mellem volumen og Open Interest underbygger pointen. Med en daglig taker-volumen på omkring 339 millioner dollars og Open Interest på 477 millioner dollars er forholdet 0,71. Kapitalen bliver ikke kun brugt – den roterer.

Positioner bliver åbnet, lukket og genåbnet med en hastighed, der tyder på konstant porteføljestyring frem for fast, begivenhedsafhængig eksponering. Et lavt vol-OI-forhold ville have indikeret mere spillelignende aktivitet.

I et traditionelt væddemål-marked plejer kapital at blive låst og vente på udfaldet. Her cirkulerer den. Den forskel er væsentlig: det viser et system, hvor deltagerne bruger kapital som et værktøj til løbende risikostyring, ikke blot som et engangsindsats på ét udfald.

Det er ikke længere en begivenhedsdrevet vækst

De adfærds- og kapitalmønstre, der er beskrevet ovenfor, ville være bemærkelsesværdige selv ved lave volumener. Men det er ikke ved lave volumener, det foregår.

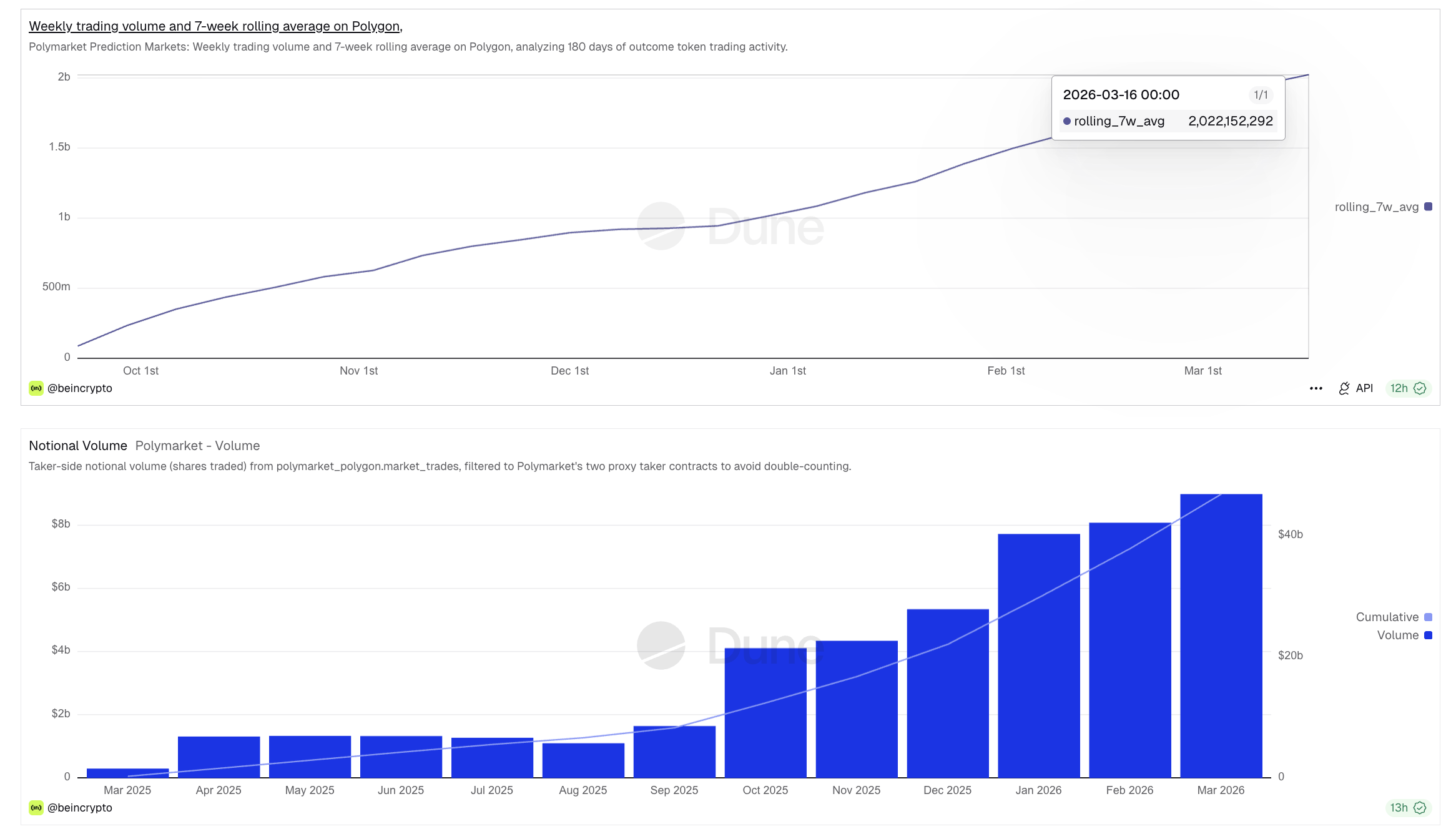

Polymarkets ugentlige nominelle volumen har løbende været over 1 milliard dollars gennem første kvartal af 2026, hvor de seneste uger oversteg 2,5 milliarder dollars. Det 7-ugers glidende gennemsnit har passeret 2 milliarder dollars.

De månedlige volumener er steget fra omkring 1 milliard dollars midt i 2025 til over 8 milliarder dollars i marts 2026. Væksten skyldes ikke én bestemt begivenhedscyklus.

Volumen bliver nu fordelt på flere kategorier som sport, krypto og politik. Alle bidrog væsentligt til den seneste uges tal, og økonomi, vejr og kultur tilføjer endnu mere bredde.

Denne spredning er det, der adskiller strukturel vækst fra begivenhedsdrevne toppe. Et præsidentvalg skaber en midlertidig stigning.

Vedvarende vækst i volumen på tværs af sport, krypto, makro og kultur tyder på en brugergruppe, der ofte engagerer sig med predictionsmarkeder – ikke bare en gang imellem, men som almindelig privat vane.

Hvad data fra forudsigelsesmarkederne viser

Hver dimension styrker den næste i en samlet kæde af årsager. Flertallet af deltagerne er små, privatstørrelse brugere. De handler ofte – ikke én gang, men mange gange per session.

Den kapital, de bruger, er næsten helt aktiv, flyttes løbende mellem positioner, ikke efterlades ubrugt. Og denne adfærd foregår i volumener på milliarder om måneden på tværs af flere kategorier.

Når små brugere dominerer deltagelsen, foretager hyppige handler og holder kapitalen kontinuerligt i spil i stor skala, begynder systemet at ligne et privat finansmarked snarere end en væddemålsplatform.

Predictionsmarkeder er ikke længere kun mekanismer til at forudsige udfald. De ændrer sig til detailhandels-systemer for begivenheder fra den virkelige verden – platforme, hvor deltagerne udtrykker holdninger, håndterer risiko og placerer kapital med en hyppighed og disciplin, der minder om aktiemarkedet.