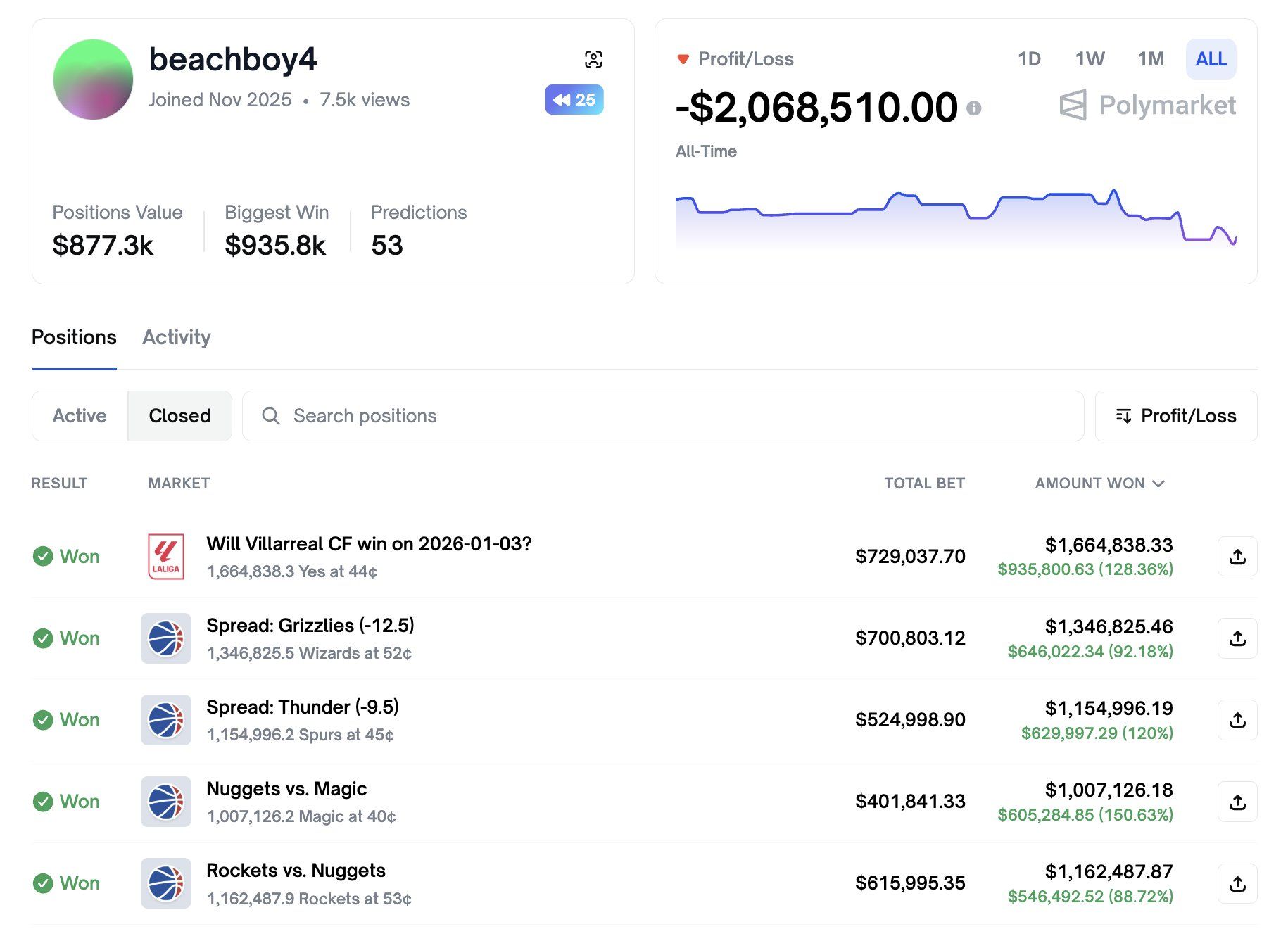

En handlende har tabt mere end 2 millioner dollars på Polymarket på lidt over en måned, hvor én enkelt position står for næsten 79% af det samlede tab.

Efterhånden som forudsigelsesmarkeder vinder frem i kryptosektoren, søger flere handlende mod platforme baseret på udfald for at finde nye muligheder. Men den voksende tendens vækker også bekymring for, om deltagerne forstår de særlige risici ved at satse på virkelige begivenheder fremfor kursbevægelser.

Hvordan en 51% vinderate stadig førte til store tab

I en detaljeret tråd på X (tidligere Twitter) fremhævede blockchain-analyseplatformen Lookonchain en handlende, beachboy4, hvis tab på Polymarket overstiger 2 millioner dollars. Opslaget gennemgik den handlendes aktiviteter og risikoeksponering over 35 dage.

Ifølge dataene lavede den handlende 53 forudsigelser i perioden, hvoraf 27 var vindende positioner, svarende til en vinderate på cirka 51%. Alligevel var den samlede performance stærkt påvirket af flere risikable handler.

Lookonchain bemærkede, at den handlendes gennemsnitlige indsatsstørrelse var omkring 400.000 dollars. Den største gevinst nåede op på 935.800 dollars, mens det største tab lød på 1,58 millioner dollars fra et enkelt væddemål på Liverpool-sejr, købt til en kurs på $0,66.

“At købe ‘JA’ til $0,66 betyder ikke: ‘Liverpool vinder sandsynligvis.’ Det betyder: ‘Jeg tror, den reelle sandsynlighed er højere end 66%.’ Polymarket er et sandsynlighedsmarked, ikke en bookmaker. Denne handler behandlede regelmæssigt Polymarket som binær sports betting, ikke sandsynlighedshandel. Netop denne fejl forklarer de fleste tab,” understregede Lookonchain.

Rapporten fremhævede desuden et tilbagevendende mønster i handlerens tab, hvor indgangskurserne for de største tab lå mellem $0,51 og $0,67. Disse handler gav typisk et begrænset upside på 50% til 90%.

Men de havde en mulig nedside på 100%. Lookonchain beskrev det som den “værste gevinststruktur” på Polymarket, hvor et afgrænset afkast kombineres med risiko for totalt tab.

Desuden brugte den handlende ikke basale risikostyringsstrategier, som at sætte tidlige exits, oprette sikringer eller benytte sandsynlighedsbaseret stop-loss. Tabsgivende positioner fik lov at ramme nul, hvilket forværrede effekten af forkerte forudsigelser.

Mønstret gentog sig på tværs af flere markeder, blandt andet NBA-spread og store fodboldkampe. Lookonchain bemærkede, at tabene skyldtes grundlæggende fejl, ikke blot uheld.

“Handleren var ikke uheldig. Det var ikke bare tilfældigheder. Denne wallet havde: Negativ gevinst-asymmetri, ingen fastsat maksimalt tab per position, ingen fordel i effektive markeder, ingen sandsynlighedsdiciplin, tab var uundgåeligt.”

Lookonchain fremhæver typiske fejl i handel med forudsigelsesmarkeder

Sagen viser, hvordan tab kan hobe sig op på forudsigelsesmarkeder trods en positiv vinderate. Lookonchain delte flere praktiske regler mod lignende tab.

- Undgå indgange til høje kurser: Positioner indkøbt til høje priser giver ringe margin til fejl. Vær især varsom ved køb over 0,55 og undgå at købe til 0,65 eller derover, medmindre du har en klar informationsmæssig eller analytisk fordel.

- Brug stram positionsstørrelse på hvert udfald: Eksponering mod én begivenhed bør generelt begrænses til 3-5% af det samlede kapitalgrundlag. Sådan sikrer du, at selv et totalt tab ikke ødelægger den langsigtede evne til at handle.

- Håndter positioner løbende før afgørelse: Delvis profittagning kan sikre gevinst under gode markedsbevægelser, mens tidlig exit begrænser tab, hvis oddsene forværres. At holde positionen til afslutning er ikke altid den optimale løsning.

- Sammenlign vinderate med break-even-niveau: Vinderate alene er ikke nok. Sammenlign resultaterne med break-even-forholdet. Falder performance under dette niveau, bør du stoppe og revurdere.

- Fjern konsekvent tabsgivende markeder: Gentagne tab indikerer manglende fordel. Forsøg ikke at vinde tabet hjem igen. Udeluk disse markeder helt for at beskytte kapitalen.

Større læring om risiko og gearing i crypto trading

Læringen fra beachboy4 afspejler et bredere mønster i de seneste kryptotab. Tidligere fremhævede BeInCrypto hvordan gearede handlende som James Wynn, Qwatio og andre led store tilbagegange efter for store risici i effektive markeder.

Disse sager understreger tilbagevendende adfærdsfejl i både kryptohandel og forudsigelsesmarkeder. Overmod efter tidlige gevinster, forkert positionsstørrelse og mangel på klare exit-strategier fører ofte til store tab.

Selv om disciplineret risikostyring kan føre til gevinst for erfarne handlende, er de fleste private investorer dårligt rustet til de strukturelle farer. Efterhånden som flere går over til udfaldsbaserede markeder, er behovet for uddannelse i sandsynlighed og risikostyring vigtigere end nogensinde.