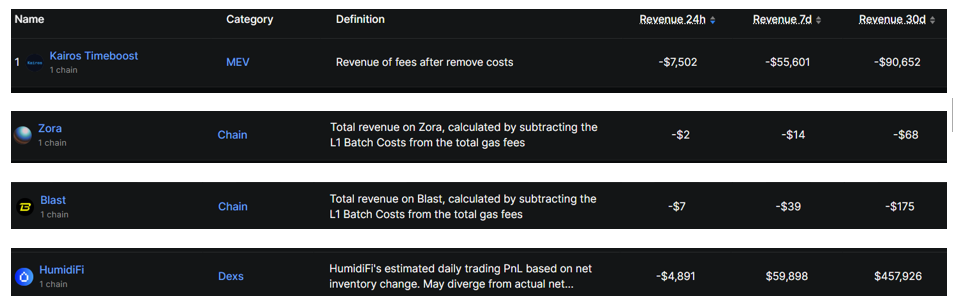

Mindst fire DeFi-protokoller havde negativ indtjening i marts 2026 ifølge data fra DeFiLlama, hvilket viser, at transaktionsgebyrer ikke længere dækker driftsomkostningerne på flere netværk.

De underpræsterende protokoller omfatter Zora, Blast (BLAST), HumidiFi og Kairos Timeboost, som alle viste indtægter under nul for måneden.

Negativ omsætning viser en strukturel mangel

Negativ protokolindtjening betyder typisk, at omkostningerne ved at drive og motivere netværket overstiger det, som netværket får ind via transaktionsgebyrer og andre indtægtskilder.

For nye eller små protokoller kan dette hul skyldes lav brugeraktivitet, store subsidier eller begge dele.

Tidspunktet er markant. Både Blast og Zora har tidligere fået betydelig venture-støtte. Blast har rejst 20 millioner dollars, mens Zora sikrede sig 60 millioner dollars ved en værdiansættelse på 600 millioner dollars.

Alligevel har ingen af dem omsat investorernes tillid til en bæredygtig indtjeningsmodel på nuværende tidspunkt.

VC’er er allerede gået videre

Det faldende indtjeningsniveau afspejler en større strukturel ændring i, hvordan kapitalforvaltere ser på DeFi.

Venturekapitalfirmaer har ifølge investeret over 2 milliarder dollars i kryptoprojekter siden starten af 2026, hvor de ugentlige gennemsnitlige indstrømninger overstiger 400 millioner dollars. Men sammensætningen af disse investeringer viser en anden retning i forhold til DeFi.

Ifølge en BeInCrypto-analyse af finansieringsaktivitet i begyndelsen af 2026 går kapitalen ikke længere til Layer 1-blockchains, decentraliserede børser eller brugerbaserede protokoller.

Stablecoin-infrastruktur, forvaltningsløsninger og tokenisering af Real-World Assets (RWA) er nu de største investeringstemaer.

Ryan Kim, stiftende partner hos Hashed, har argumenteret for, at VC’ernes forventninger har ændret sig fundamentalt. De er gået fra at fokusere på tokenomics og storytelling til at kræve reel indtjening, regulatoriske fordele og institutionelle kunder.

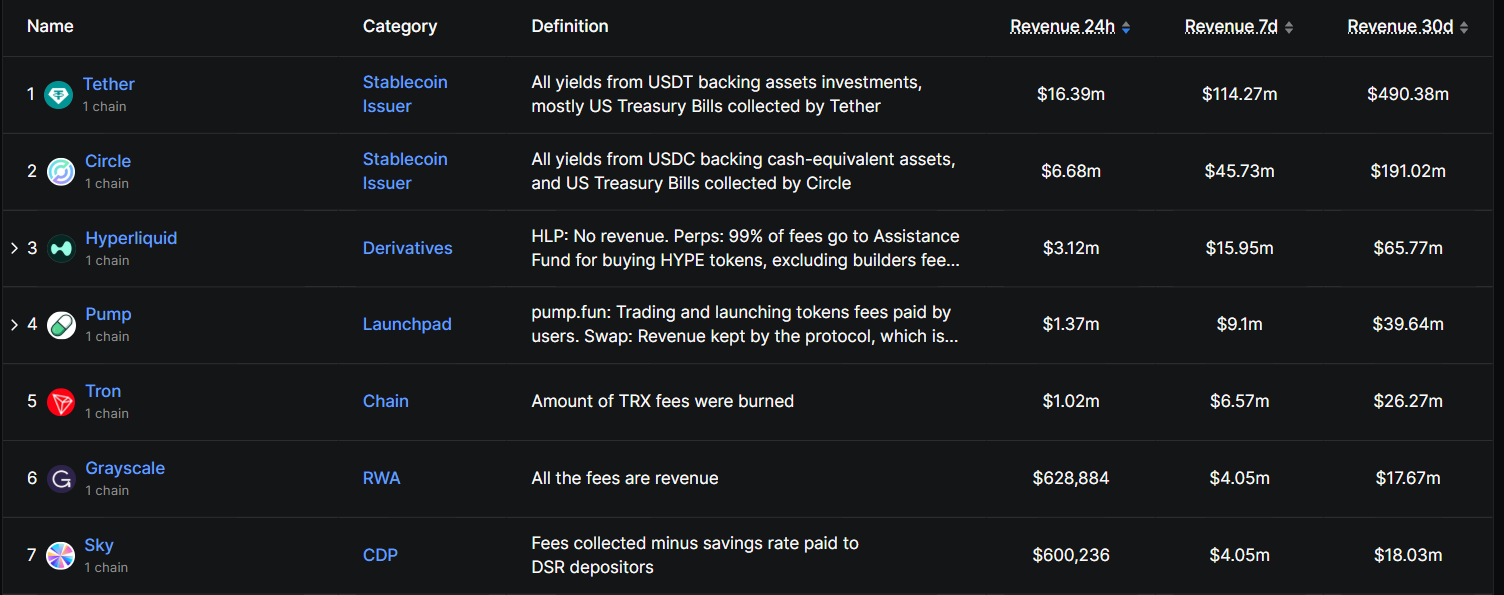

Imens viser DeFiLlamas indtjeningsranglister, at de protokoller, som tjener mest lige nu, er Tether, Circle og Hyperliquid.

Disse aktører kombinerer institutionel størrelse, effektivitet på gebyrer eller reel handelsaktivitet. For eksempel skulle Circle have flyttet 31 milliarder dollars i USDC gennem global interoperabilitet, hvilket svarer til en årlig vækst på 740%.

Forskellen mellem disse ledere og tabsgivende protokoller som Zora eller Blast afspejler et marked, der aktivt sorterer efter bæredygtighed.

Dataene peger på et marked, der samler sig snarere end vokser. Protokoller uden en tydelig indtægtsmodel oplever stigende pres, efterhånden som den markedsstemning, der tidligere støttede spekulative værdiansættelser, fortsætter med at forsvinde.

Om Blast og Zora kan lukke kløften mellem deres innovationshistorik og deres on-chain-indtjening, afhænger sandsynligvis af brugerudvikling og hvor mange gebyrer, de kan indsamle.

Det er værd at bemærke, at geopolitisk modvind og et marked med lav risikoappetit kan gøre det endnu sværere at nå disse målinger på kort sigt.