Kryptomarkedet handlede $20,57 billioner i Q1 2026, men faldende volumen og koncentreret likviditet viste et billede af et forsigtigt opsving – ikke eufori.

En ny kvartalsrapport fra CoinGlass gennemgår, hvordan kapital, handelsaktivitet og markedsdybde ændrede sig blandt børserne i årets første tre måneder. Resultaterne tegner et billede af et marked, som stadig bearbejder efterdønningerne fra slutningen af 2025.

Et marked der stadig kommer sig efter Q4’s fald

Q1 2026 udspillede sig på baggrund af vanskelige forhold. Toldchokket i oktober 2025 udløste afviklinger for $19 milliarder på 24 timer – det største daglige deleveraging-event i kryptoens historie.

Bitcoin (BTC) faldt omkring 35% fra sit rekordhøje niveau over $126.000, og Open Interest på tværs af børserne faldt med mere end 40%.

I januar begyndte tegn på stabilisering at vise sig. Samlet markedsvolumen for kvartalet nåede cirka $20,57 billioner, fordelt på $1,94 billioner i spot og $18,63 billioner i derivater.

Men, hver efterfølgende måned kom ud med lavere totaler. Januar havde størst aktivitet, mens marts ramte kvartalets bund.

Forholdet mellem derivater og spot lå omkring 9,6 igennem kvartalet, hvilket var lidt over gennemsnittet for hele 2025.

Målingen peger på, at handlende foretrak at afdække sig eller tage kortsigtede positioner gennem futures fremfor at satse direkte i spotmarkedet.

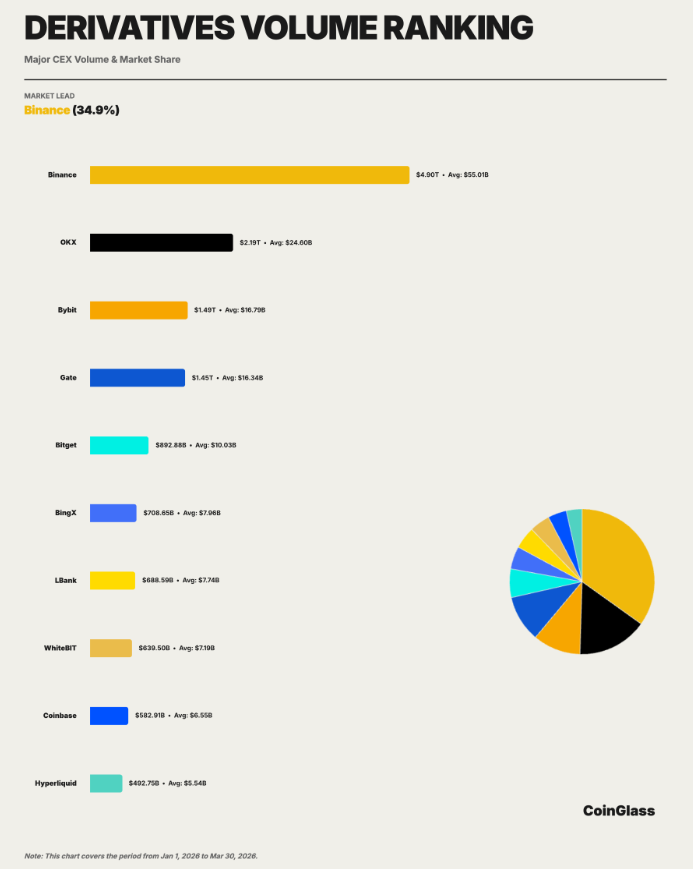

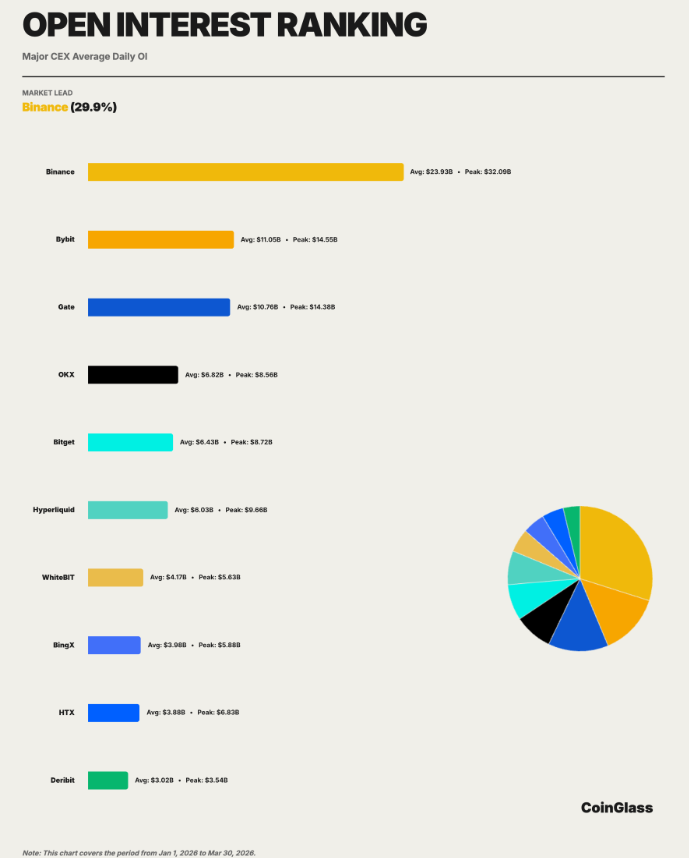

Binances føring udvider sig på alle målinger

CoinGlass’ rapport målte børser på fire punkter: handelsvolumen, Open Interest (OI), ordrebogsdybde og brugernes aktivreserver. Binance toppede alle målinger.

På derivatmarkedet havde Binance en samlet volumen på cirka $4,90 billioner – svarende til en andel på 34,9% blandt de 10 største børser.

Det oversteg totalsummen for både OKX ($2,19 billioner) og Bybit ($1,49 billioner). I Open Interest havde Binance i gennemsnit $23,9 milliarder dagligt – cirka 2,2 gange så meget som Bybit, der var nummer to.

Likviditetsdybden fortalte samme historie. I BTC futures var Binances gennemsnitlige tosidede dybde inden for 1% af midtkursen cirka $284 millioner.

OKX fulgte efter med $160 millioner, mens Bybit havde $76,55 millioner. Det samme mønster gjorde sig gældende på BTC spot, ETH futures og ETH spot. Ingen konkurrent matchede Binance på alle fire delmarkeder på én gang.

Den største forskel så man på aktivreserver. Binance havde omkring $152,9 milliarder i forvaltede aktiver, hvilket svarede til 73,5% blandt de 10 største børser. OKX var langt bagefter med $15,9 milliarder. Gate, Bitget og Bybit lå alle mellem $5 og $7 milliarder.

Denne koncentration overstiger langt Binances andel på handelsvolumen eller Open Interest. CoinGlass-rapporten bemærkede, at aktivfastholdelse afspejler fondens tillid, bredden i økosystemet og nem adgang til ind- og udbetaling – og derfor er en stærkere indikator for langsigtet konkurrenceevne.

Hyperliquid træder ind i den brede samtale

En af kvartalets mest markante udviklinger var fremkomsten af Hyperliquid (HYPE) – en decentraliseret derivatprotokol, der nåede cirka $492,7 milliarder i Q1-handel.

Det placerede platformen blandt de 10 største.

Med en gennemsnitlig daglig Open Interest på cirka $6,0 milliarder – og et topniveau på $9,7 milliarder – nærmede Hyperliquid sig de centraliserede konkurrenter som Bitget.

Væksten bekræftede det, CoinGlass’ årsrapport for 2025 forudsagde: Decentrale derivater bevæger sig fra konceptbevis til faktisk konkurrence om markedsandele.

JPMorgan pegede i marts på Hyperliquid og bemærkede, at efterspørgslen på adgang til traditionelle aktiver døgnet rundt driver væksten på decentrale børser og tager markedsandele fra mellemstore centraliserede platforme.

Grayscale indsendte også en S-1 for en HYPE ETF i marts med ønske om at blive noteret på Nasdaq.

I øjeblikket er Hyperliquids størrelse dog betydeligt under de største centraliserede børser.

Men, indtoget i konkurrencen øger nu presset på de mellemstore platforme, som kæmper om andele på derivatmarkedet.

Hvad sker der nu

CoinGlass-rapporten nævnte flere forhold, der er værd at holde øje med i Q2. Blandt andet:

- Den amerikanske centralbanks pengepolitiske kurs,

- Ændringer i BTC spot ETF’ers fondstilstrømninger, og

- Fremskridt i implementeringen af regulatoriske rammer på tværs af de største jurisdiktioner.

Q1 handlede ikke om en tilbagevenden til rekordniveauer. Det drejede sig om opsving, fokus og en markedsstruktur i forandring, som tydeliggør forskellen mellem de platforme, der tiltrækker kapital, og dem, der risikerer at komme bagud.