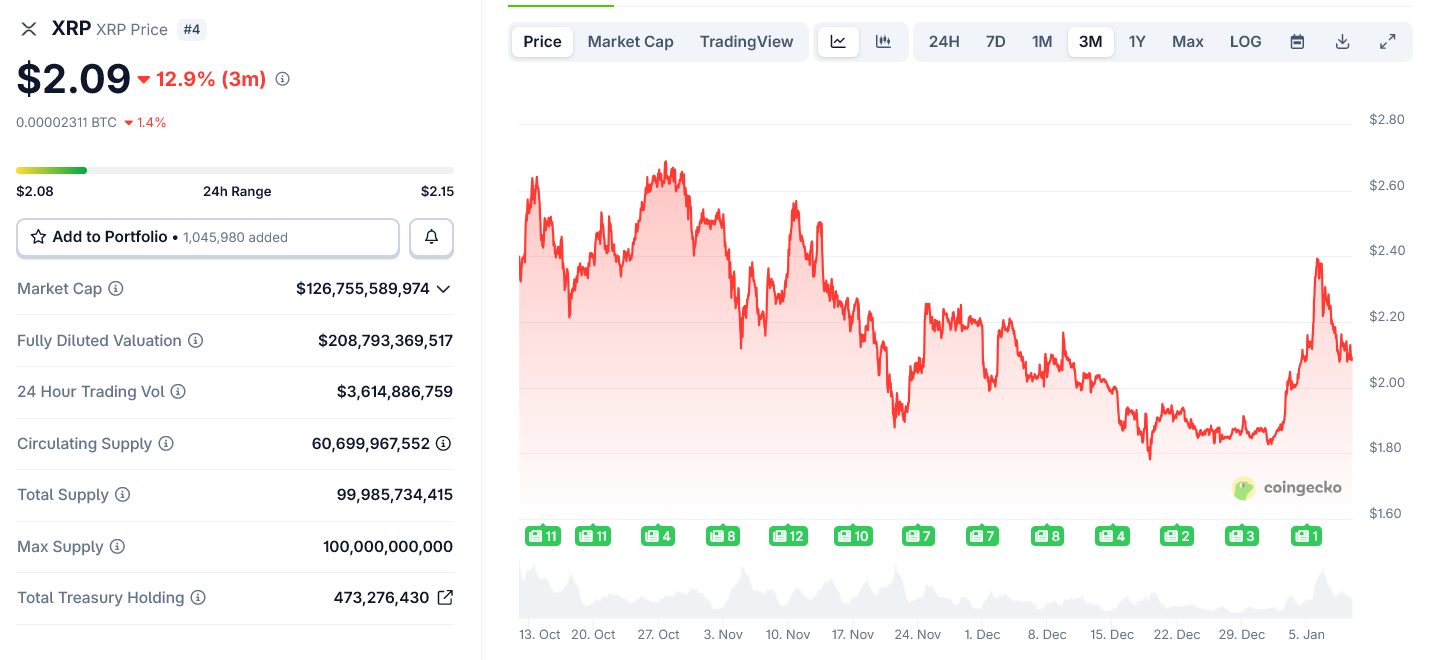

Da Ripple annoncerede sine nye britiske godkendelser fra Financial Conduct Authority (FAC) i dag, fokuserede de fleste i fællesskabet på overskriften – endnu en regulatorisk sejr. XPR’s kurs bevægede sig knap, og nyhedscyklussen fortsatte.

Men i formuleringen af Ripples pressemeddelelse gemmer der sig en langt vigtigere historie for XRP-ejere.

En stor sejr for XRP, der gik ubemærket

På papiret har Ripple netop fået tilladelse til at eksistere i Storbritannien. Men det er mere væsentligt end det. Ripple har faktisk sikret sig lovlig ret til at drive et fuldt digitalt betalingssystem i et af verdens strengeste finansielle systemer.

Nu ændrer det hvordan XRP kan bruges af institutioner på måder, som markederne ikke umiddelbart indregner i kursen.

Det centrale var, at britiske institutioner nu kan sende globale betalinger “ved brug af digitale aktiver” via Ripples licenserede platform. Ripple mindede samtidigt læserne om, at infrastrukturen kører på XRPL, hvor XRP er det native aktiv til afvikling.

Det har betydning, fordi regulerede finansielle virksomheder er ligeglade med krypto-fortællinger. De prioriterer overholdelse af regler, modpartsrisiko og enkel drift.

Så EMI-licensen og crypto-registreringen giver Ripple mulighed for at håndtere den regulerede fiat-del af transaktioner i Storbritannien. Det fjerner en af de største barrierer for udbredelsen af krypto-afvikling – bankinfrastrukturen.

Når de rammer fungerer gnidningsfrit, kan XRP stille og roligt gøre det, den er skabt til.

Hvorfor det har betydning for XRP, ikke kun Ripple

De fleste banker og betalingsfirmaer interagerer ikke direkte med blockchains. De ønsker en reguleret mellemmand, der kan gøre det enkelt. Ripple Payments udfylder nu den rolle i Storbritannien.

Når pengene først er kommet ind i Ripples system med licens, kan Ripple vælge den mest effektive afviklingsmetode, der findes.

Det vil nogle gange være stablecoins eller direkte fiat-kanaler. Men i netværk hvor hastighed, omkostning og likviditet er vigtigt, bliver XRP et naturligt bro-aktiv.

Licensen giver Ripple juridisk styring over mere af betalingsflowet. Det betyder færre partnere, færre regulatoriske forhindringer og færre tekniske undskyldninger for ikke at sende værdi via XRPL.

Derfor nævnte Ripple også Ripple Prime, forvaltning, clearing, valutaveksling og endda renteprodukter i deres udmelding.

Ripple bygger en institutionel pipeline, hvor digitale aktiver flytter sig inden for reguleret finans – og ikke udenom. XRP bruges i den pipeline.

Samlet betyder denne godkendelse, at XRP kan bruges i betalingsnetværk med oprindelse i Storbritannien, men handlende reagerer først, når Ripple begynder at få banker med, flytte penge ind og afvikle værdi på XRPL.

Når det sker, viser efterspørgsel efter XRP sig som behov for likviditet.

Sådan nytteværdi tager tid at udvikle og er sjældent åbenlys, når papirarbejdet underskrives.