Hvis 2023–2024 så tokeniserede statsobligationer spille rollen som en “første fase”, markerer 2025 et klart skift, hvor kapital gradvist flyder ind i Private Credit og andre højere-udbytte produkter.

I 2025 handler on-chain kapital ikke længere kun om stablecoins og staking. En ny aktivklasse — Real World Assets (RWA) — har taget centrum, da krypto investorer søger udbytte fra traditionelle finansielle instrumenter “pakket” i token form.

RWA 2025: Det store billede

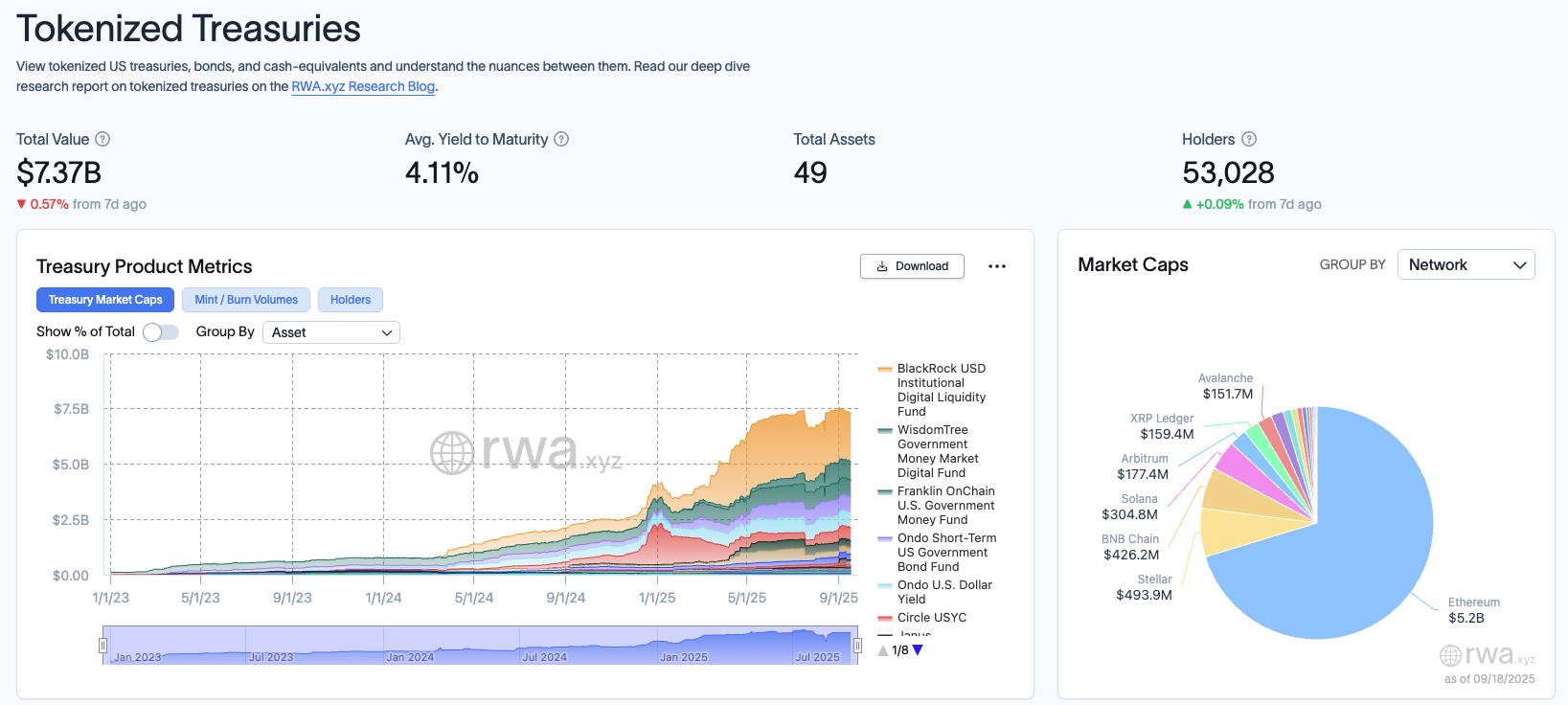

Ifølge Dune x RWA 2025 rapporten fortsætter den samlede værdi af tokeniserede aktiver med at vokse stærkt og når cirka 30,26 milliarder USD. Blandt disse er amerikanske statsobligationer det hurtigst voksende segment med en markedsstørrelse på omkring 7,3 milliarder USD, ledet af produkter som BlackRock (BUIDL) og Franklin (BENJI). Dette betragtes som “markedsbevis” på, at tokenisering virkelig fungerer.

Samtidig er Private Credit ved at blive det næste nøgleelement med en samlet værdi på omkring 15,9 milliarder USD, langt overgået statsobligationer. Platforme som Maple Finance og Centrifuge fører an ved at bringe off-chain kredit ind i DeFi via tilladelsesfri eller semi-tilladte puljer.

Rapporten fremhæver også, at RWA’er bliver stadig mere sammensættelige i DeFi: fra at blive brugt som sikkerhed på Aave (AAVE) til at blive integreret i AMM’er eller strukturerede vaults. Dette forvandler RWA’er fra blot digitale kopier til faktiske byggesten for DeFi.

“RWA-udbredelse bevæger sig ud over forfængelige TVL-tal koncentreret i få wallets. Den virkelige fremgang kommer fra aktive brugere, der holder og bruger aktiver onchain — hvilket gør dem likvide, sammensættelige og en del af DeFi.” — Chris Yin, direktør og medstifter, Plume Network, delte i rapporten.

Kapitalstrøm: Fra sikkerhed til risiko

Det mest interessante aspekt af RWA-landskabet er, at kapitalen støt klatrer op ad udbyttekurven. Denne rejse har tre nøglefaser:

Fase 1: Statsobligationer. Dette er, når krypto investorer vender sig mod tokeniserede statsobligationer for deres sikkerhed, hvilket giver “risikojusteret udbytte med institutionel troværdighed” (omkring 4–5%) og stabil likviditet.

Fase 2: Private Credit. Efter at have vænnet sig til statsobligationsudbytte, flyder kapitalen ind i private kreditpuljer. I stedet for udbytte på kun 4–5% som før, kan dette segment levere afkast så højt som 10–16%. Men det kommer med risici som misligholdelser, modpartskoncentration og regulatorisk eksponering.

Fase 3: Struktureret kredit og aktier. Dette er den “næste grænse” med tokeniserede fonde, repo vaults og endda tokeniserede aktier. Selvom de stadig er små i skala, åbner disse produkter døren for at bringe hele det traditionelle kapitalmarked on-chain, hvilket gør DeFi til en affyringsrampe for alle typer udbytte.

“Vi startede med statsobligationer som den sikre havn. Så kom CLO’er, der tilbød højere udbytte med en acceptabel risikoprofil. Når vi taler med investorer, er det, vi hører, klart: de kræver højere udbytte fra real-world asset produkter, og vi reagerer på det.” Jürgen Blumberg, COO hos Centrifuge.

Muligheder og risici

Med den nuværende udviklingstakt får DeFi en kilde til reelt udbytte, der diversificerer ud over krypto-native aktiver. RWA’er gør det muligt for krypto at forbinde sig direkte med globale kapitalstrømme, mens de baner vejen for store finansielle institutioner til at deltage on-chain.

Markedet har også mange risici, såsom at ikke alle RWA-produkter kan indløses for kontanter eller USDC med det samme, hvilket skaber likviditetsrisiko. Markedet har også mange forskellige RWA-produkter, hver med sin egen juridiske struktur, hvilket viser kompleksitet og potentielle juridiske risici, især risikoen for misligholdelse.

I 2025 vil RWA’er ikke længere være et side-segment — de vil blive den nye rygrad i DeFi-udbytte. Hvis stablecoins engang låste op for on-chain likviditet, låser RWA’er — især statsobligationer og Private Credit — nu op for hele det traditionelle kapitalmarked. Historien om “at klatre op ad udbyttekurven” stopper ikke ved statsobligationer, men vil fortsætte med at udvide sig til struktureret kredit, aktier og videre.