Positive interne faktorer som ETF’er og DAT’er forklarer ikke fuldt ud, hvorfor kapital fortsat er strømmet ud af markedet siden midten af sidste år. Sammenhængen mellem Bitcoin og amerikanske softwareaktier giver et nyt perspektiv.

Nye data fremhæver, hvordan privat kredit nu dominerer kryptomarkedet.

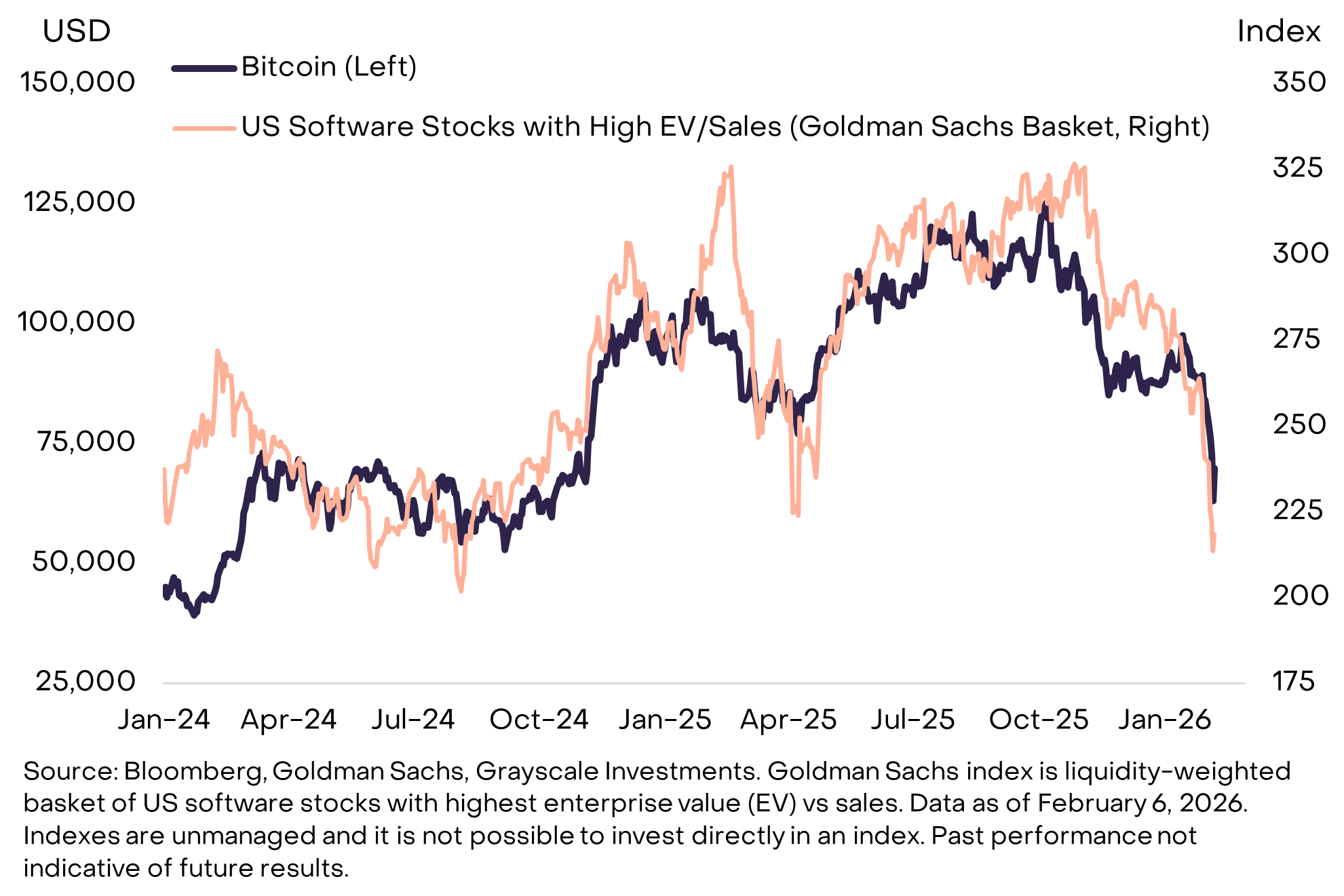

En stærk sammenhæng mellem bitcoin og amerikanske softwareaktier

Ifølge en rapport fra Grayscale har de seneste Bitcoin-kursbevægelser nøje spejlet udviklingen for vækstorienterede softwareaktier. Dette viser, at BTC handles mere som et vækstaktiv end som “digitalt guld”.

Grayscales graf viser tæt synkronisering mellem amerikanske softwareaktier og Bitcoin fra starten af 2024 og frem til nu. Dette forhold tyder på, at de samme underliggende kræfter har påvirket begge markeder gennem de sidste to år.

“At Bitcoin bevægede sig parallelt med softwareaktier under det seneste fald, tyder på, at faldet formentlig skyldes en generel reduktion af risikoen i vækstporteføljer snarere end problemer, der er unikke for krypto,” udtalte Grayscale.

At identificere denne fælles drivkraft hjælper med at forklare det seneste fald for krypto og giver et klarere billede af potentialet for et opsving.

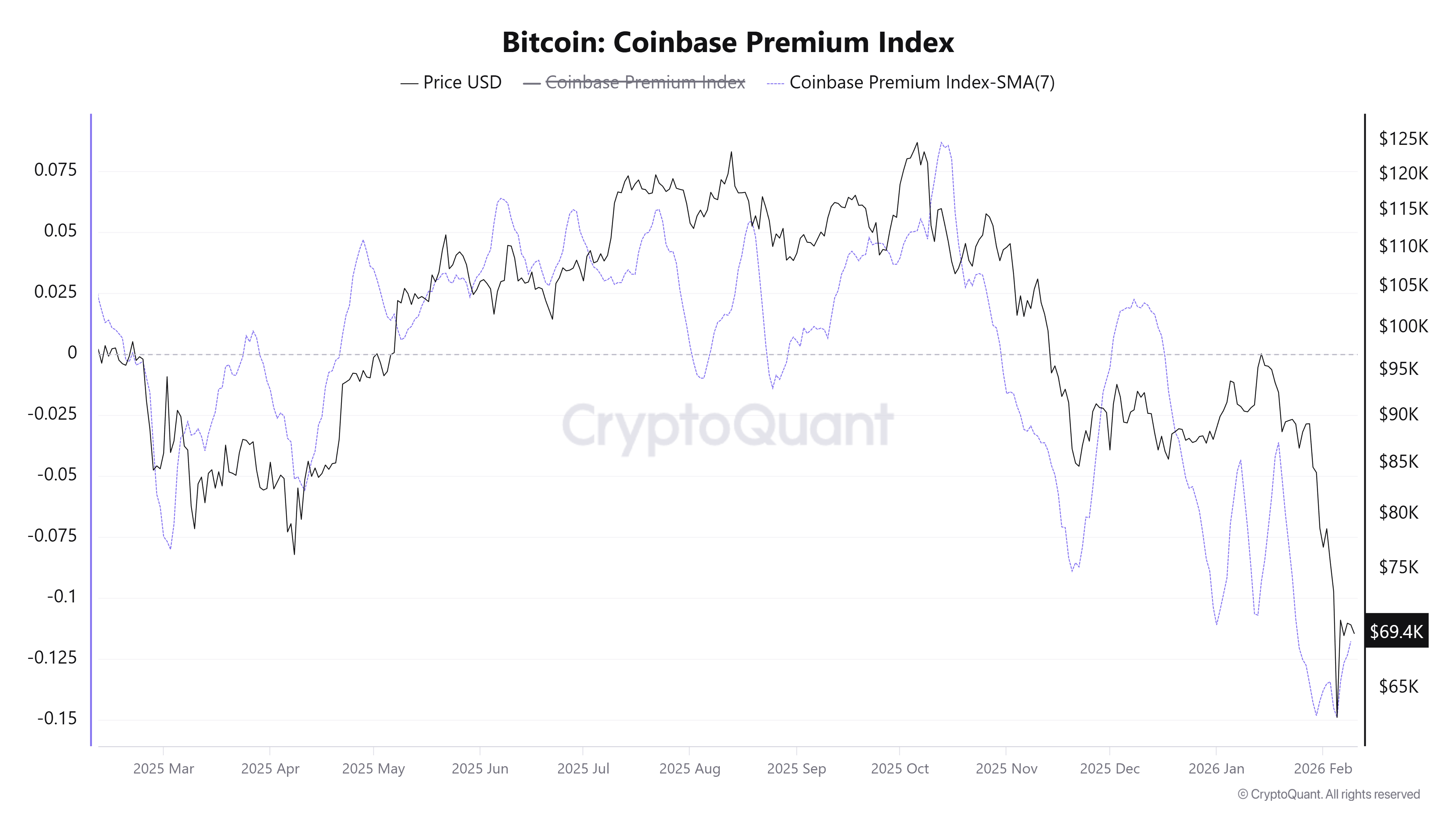

Grayscale tilskriver salgspresset primært amerikanske investorer. Tendensen ses i, at Bitcoin handles til rabat på Coinbase sammenlignet med Binance.

Desuden har amerikanske Bitcoin-ETP’er haft netto-udstrømninger på cirka $318 millioner siden begyndelsen af februar, hvilket har øget presset på kurserne.

Hvorfor privat kredit er kernen i problemet

Andre rapporter peger på en dybere årsag. Det private kreditmarked på $3 billioner står nu overfor nye risici som følge af udviklingen inden for kunstig intelligens.

Privat kredit henviser til udlån, der ikke foretages af banker. Store fonde som Blue Owl (OWL), Ares (ARES), Apollo (APO), KKR og TPG står typisk for disse lån.

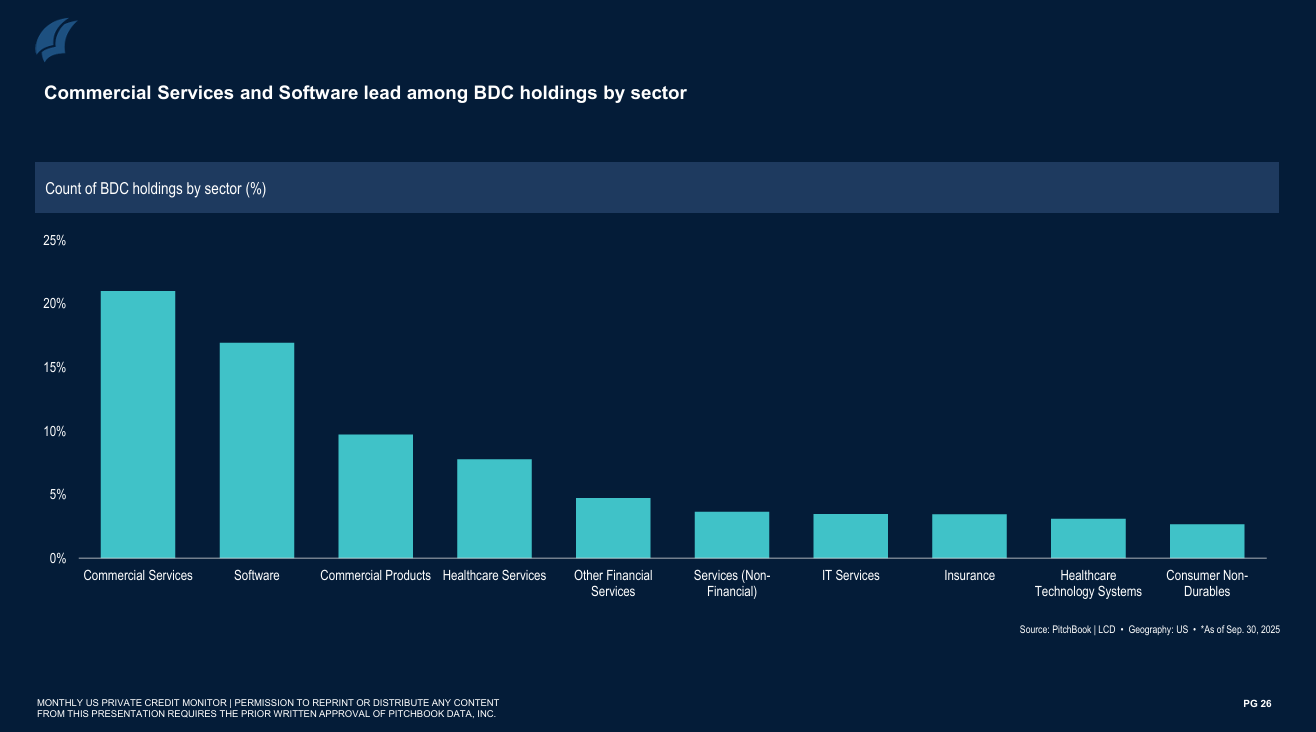

Disse fonde låner penge ud til private selskaber eller kapitaltunge virksomheder, ofte med højere renter end banker tilbyder. Software udgør en betydelig andel af lånene. Ifølge PitchBook repræsenterer software omkring 17% af BDC-investeringerne målt på antal aftaler, kun overgået af kommercielle tjenester.

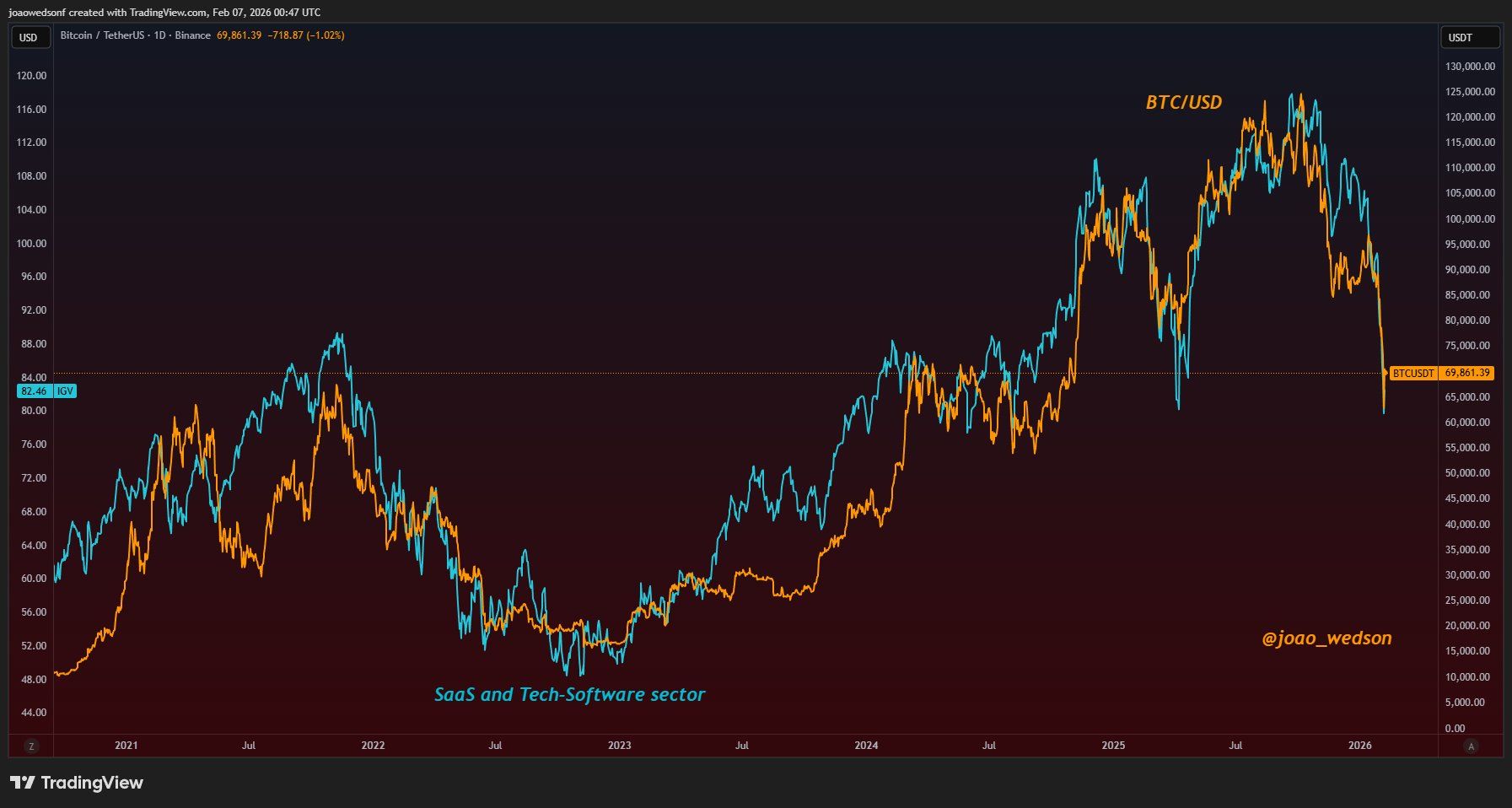

Data viser desuden, at sammenhængen mellem softwareaktier og Bitcoin har eksisteret i mere end fem år. Det er altså ikke noget nyt fænomen. Dette underbygger ideen om, at private kreditstrømme har haft en væsentlig indflydelse på kryptomarkedet. Fonde ser ud til at behandle Bitcoin og altcoins, som om de var softwareselskaber.

“BTC opfører sig som et teknologisk vækstaktiv med høj beta, båret af likviditet, vækstforventninger og vurderingscyklusser i softwaremarkedet. Sådan opfatter de kloge penge virkelig Bitcoin. Det betyder også, at AI-sektoren nu har direkte interessekonflikter med Bitcoin — noget meget få taler om,” skrev Joao Wedson, grundlægger af Alphractal.

Bekymringer omkring kunstig intelligens er blevet større. Modeller som Anthropics Claude Opus 4.6 og automatiserede kodningsværktøjer kan måske erstatte eller mindske behovet for traditionel software. Investorer frygter, at softwarefirmaer mister kunder. Løbende indtægter kan falde. Lånedefaults kan blive konsekvensen.

UBS har advaret om, at defaults på private lån i USA kan stige til helt op mod 13%.

“Det er stadig for tidligt at sige præcis, hvornår AI-forandringen rammer for alvor, men vi mener, at tendensen vil tage fart i år,” skrev UBS-strateger.

Når private lån kommer under pres, strammes kapitalvilkårene. De sænker nyudlån, kræver tidlig tilbagebetaling eller sælger aktiver. Sådanne tiltag svækker softwareaktier og spreder sig til kryptomarkedet.

Dan, leder af research hos Coinbureau – en krypto uddannelsesvirksomhed – påpeger, at presset på private lån har ligget der siden midten af 2025. Ifølge ham forklarer den spænding, hvorfor BTC begyndte at skille sig ud fra likviditeten på det tidspunkt.

“Bitcoin har en stærk sammenhæng med softwareaktier, men hvad er den fælles årsag? Det er private lån, som er meget involveret i både krypto og software, og som har været udsat for stress siden midten af 2025. Derfor skilte BTC sig fra likviditeten midt i 2025,” skrev Dan.

Disse analytikeres synspunkter gør det tydeligere, hvad mange investorer måske har overset. Faktoren har tynget kryptomarkedet de seneste måneder. Den fremhæver samtidig en bredere risiko ved private lånedefaults og giver en ny vinkel på, hvordan kunstig intelligens faktisk kan have negative konsekvenser for kryptomarkedet.