SharpLink havde et nettoresultat på minus 734,6 millioner dollars for regnskabsåret 2025, men 756,4 millioner af dette beløb kom fra regnskabstekniske ikke-kontante poster – ikke fra salg af en eneste Ether (ETH).

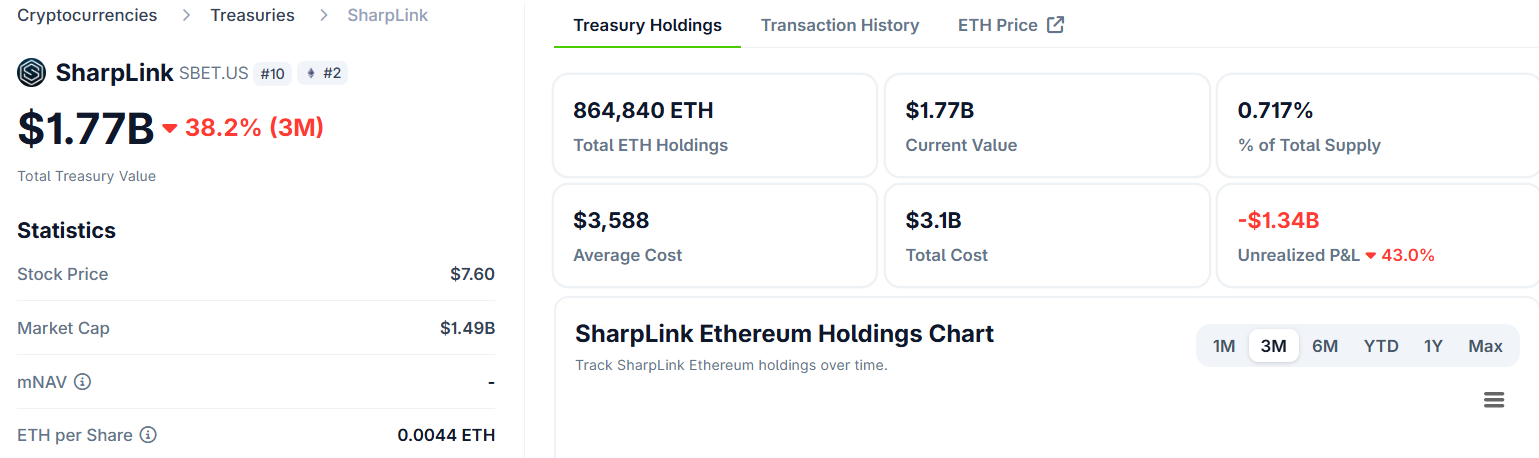

Det Nasdaq-noterede selskab (SBET) råder over 864.597 ETH i sin beholdning og fungerer som et børsnoteret aktiv for institutionel eksponering mod Ethereum.

Hvorfor Sharplinks tabstal vildleder

Ifølge amerikanske regnskabsstandarder (GAAP) skal virksomheder bogføre digitale aktiver til markedskurs ved hver regnskabsaflæggelse.

For Sharplink medførte det et ikke-realiseret tab på 616,2 millioner dollars i takt med, at ETH-kursen faldt i anden halvdel af 2025.

Et separat nedskrivningstab på 140,2 millioner dollars på Liquid Staking ETH (LsETH) forøgede det samlede tal yderligere.

LsETH anvender et “historisk anskaffelsespris minus nedskrivning”-princip. Det betyder, at ethvert kursfald under anskaffelsesprisen udløser et engangs-nedskrivningstab, uanset om kursen senere retter sig.

Begge poster er ikke-kontante. Der blev ikke solgt nogen ETH. Selskabets beholdning blev ikke mindre.

Samtidig gav ETH-til-LsETH konverteringer en realiseret nettogevinst på 55,2 millioner dollars, hvilket delvist opvejede tabet – en detalje, der dog druknede lidt i omtalen.

Staking-motoren sætter fart på, men svinghjulet går i stå

Virksomhedens drift ser markant anderledes ud end regnskabstallene. I 4. kvartal steg indtægterne fra staking til 15,3 millioner dollars – en stigning på næsten 50% sammenlignet med 10,3 millioner i 3. kvartal 2025. Den samlede omsætning i 2025 blev 28,1 millioner dollars mod kun 3,7 millioner året før.

Siden introduktionen af ETH-treasury-strategien i juni 2025 har Sharplink opnået 14.516 ETH udelukkende fra staking-bonusser, fordelt som:

- Cirka 66% fra native staking

- 33% fra liquid staking, og

- 1% fra liquid restaking.

Selskabet har også flyttet forvaltningen af beholdningen in-house, hvilket har skåret eksterne gebyrer væk og givet et større udbytte direkte til aktionærerne.

Men målingen, som SharpLink kalder sin “North Star” (ETH per aktie eller ETH Concentration), viser et mere komplekst billede.

Tallet gik fra 4,00 i Q3 til kun 4,01 i Q4 – næsten en total stilstand, efter at det var fordoblet fra 2,0 til 4,0 hen over sommeren.

“Alle strategiske beslutninger vurderes ift. om de kan øge ETH per aktie”, delte SharpLink i et opslag.

ETH per aktie vokser, når Sharplink rejser kapital over indre værdi (NAV) og investerer den i ETH.

Handler aktien til eller under NAV, forsvinder denne mulighed for arbitrage. Stilstanden i Q4 indikerer, at SBET i store dele af kvartalet netop befandt sig her og ikke kunne udstede aktier på fordelagtige vilkår.

Institutioner køber ind, men bulls og bears går hver sin vej

Ifølge Sharplinks SEC-indberetning steg den institutionelle ejerdel af SBET fra cirka 6% til 46% i løbet af 2025 – den højeste blandt børsnoterede ETH-treasury-selskaber.

Joseph Lubin, Sharplinks bestyrelsesformand og medstifter af Ethereum, pegede på makroøkonomisk strukturel efterspørgsel som grundlag for fortsat vækst.

“Institutionel masseudbredelse… tog fart i 2025, hvor globale finansielle institutioner lancerede stablecoins, tokeniserede Real-World Assets og DeFi-løsninger direkte i Ethereum-økosystemet”, skrev Lubin.

Men markedet er delt om, hvad tallene betyder. Book of Ethereum argumenterede for, at Sharplink viser, at treasury-modellen “fungerer endnu bedre for ETH”, fordi Ethereum giver et indbygget udbytte. Det er en strukturel fordel frem for Bitcoins treasury-strategier.

Analyseplatformen Finsee var mere forsigtig og vurderede kvartalet neutralt, men anerkendte at stakingdelen fungerer.

“[ETH-per-aktie-stilstanden er] et alvorligt faresignal om, at arbitragemaskinen er gået i stå under de aktuelle markedsforhold”, skrev Finsee.

Likvide midler og stablecoin-beholdning faldt til 30,4 millioner dollars ved årets udgang – nede fra 37,8 millioner ved udgangen af Q3.

Virksomheden har en tilbagekøbsbemyndigelse på 1,5 milliarder dollars, men har ikke oplyst den NAV-grænse, som vil udløse den.

Med opgraderinger af Ethereum-netværket på vej og institutioner, der fortsætter med at opbygge positioner, bygger Sharplinks 2026-tese på, om et kursopsving for ETH kan genåbne det fordelagtige vindue for kapitalrejsning.

Det er især denne mekanisme, der i første omgang drev hele væksten pr. aktie.