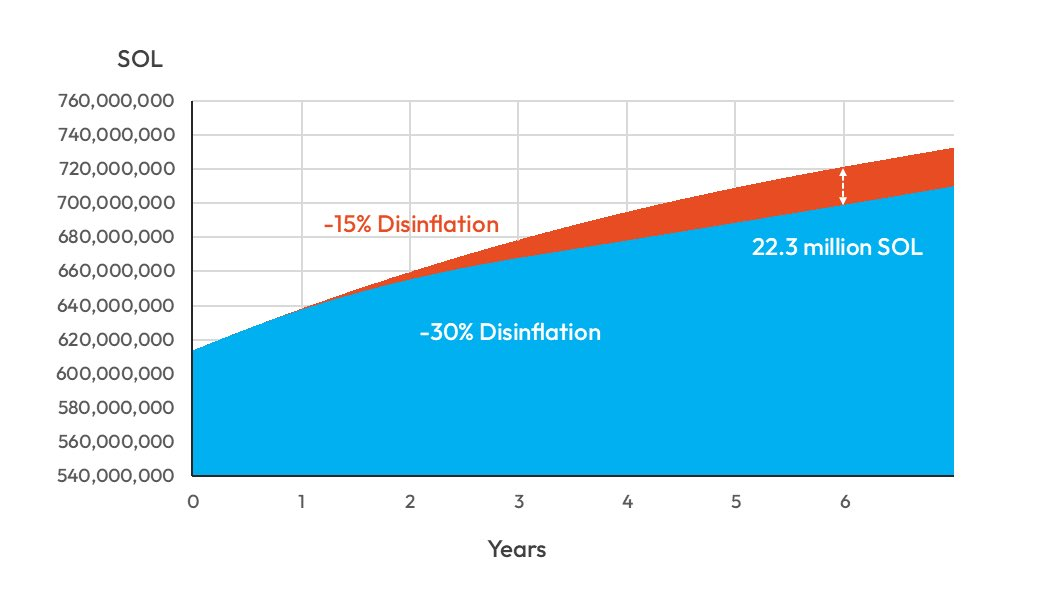

Solana overvejer et radikalt skift i sin økonomiske model, som vil eliminere cirka 22,3 millioner SOL ($2,9 milliarder) fra projicerede emissioner over de næste seks år.

Dermed vil forslaget aggressivt fremskynde overgangen af blockhainen til et miljø med lav inflation.

Solanas plan om at stramme udbuddet risikerer at presse næsten 50 validatorer

Foranstaltningen, formelt kaldet SIMD-0411, foreslår at fordoble Solana-netværkets årlige disinflationsrate fra 15% til 30%.

“Fordobling af disinflationsraten kræver en enkelt parameterændring, hvilket gør det til den simpleste mulige protokolændring, der giver en væsentlig reduktion i inflationen. Denne ændring vil ikke bruge kerneudviklerressourcer. Det indebærer minimal risiko for at indføre fejl eller uforudsete kanttilfælde,” argumenterede forfatterne for.

Hvis det vedtages, vil Solana nå sit “terminale” inflationsmål på 1,5% om cirka tre år, dvs. inden 2029. Bemærkelsesværdigt var det mål oprindeligt planlagt til 2032.

Tilhængere beskriver den nuværende emissionsplan som en “utæt spand”, der kontinuerligt fortynder ejere og skaber vedvarende salgspres.

Ved at stramme forsyningen håber netværket at efterligne knaphedsprincipperne, der historisk har haft gavn for Bitcoin og Ethereum.

“Vores modellering indikerer, at den samlede forsyning over de næste 6 år vil være cirka 3,2% lavere (en reduktion på 22,3 millioner SOL) end under den nuværende inflationsplan. Med dagens SOL-kurs svarer dette til cirka $2,9 milliarder i reducerede emissioner. Overdrevne emissioner skaber vedvarende nedadgående kurs pres, forvrænger markedssignalerne og hindrer fair kurs sammenligning,” skrev de.

Udover prisen søger planen at forny incitamentsstrukturen for decentraliseret finans (DeFi).

Desuden argumenterer forslaget for, at høj inflation afspejler høje renter i traditionel finans, som hæver “risikofri” benchmark og afskrækker lån.

Med dette in mente sigter Solana mod at presse kapitalen ud af passiv validering og ind i aktiv likviditetsforsyning ved at komprimere nominelle staking-udbytter. Disse udbytter forventes at falde fra 6,41% til 2,42% inden det tredje år.

Men denne “hårde penge” drejning bærer driftsrisici.

Reduktionen i subsidier vil uundgåeligt presse validator-margener.

Forslaget estimerer, at op til 47 validatorer kunne blive urentable inden for tre år, når belønningerne tørrer ud. Dog beskriver forfatterne denne grad af udsving som minimal.

Det rejser stadig spørgsmål om, hvorvidt netværket vil konsolidere sig omkring større, bedre kapitaliserede operatører, der kan overleve alene på transaktionsgebyrer.

På trods af disse bekymringer tyder tidlig støtte fra vigtige aktører i økosystemet på, at Solana er forberedt på at bytte subsidieret vækst for større stabilitet. Skiftet afspejler en bevægelse mod at positionere netværket som en mere moden, knaphedsdrevet aktivklasse.