Silvers kurs faldt 17% fra sit højdepunkt den 3. marts tæt ved $96 til $79 på få dage, da Iran-konflikten sendte oliepriserne op med over 31% på en enkelt måned.

Selvom XAG/USD har rettet sig til omkring $86 I øjeblikket, har 3 signaler, der støttede stigningen i februar, stille og roligt ændret sig. Her er, hvad der er blevet anderledes siden sidste analyse, og hvad det betyder for silvers fremtidige kurs.

Opadgående kanal skjuler en bredere nedadgående trend

Siden bunden tæt ved $64 den 6. februar, har silvers opsving foregået i en stigende kanal på dagsgrafen. Det ser måske bullish ud ved første øjekast, men ligger stadig indenfor den større nedadgående trend, som begyndte efter rekordhøjden den 29. januar nær $121.

Stigende kanaler indeni nedadgående trends fungerer ofte som fortsættelsesmønstre. Det vil sige midlertidige opadgående korrektioner, før kursen fortsætter i den oprindelige retning. Målingen fra toppen af kanalen peger på et forsigtigt fald på cirka 20%, hvis mønstret bryder nedad.

Stigningen den 3. marts til $96 var det højeste punkt i kanalen. Herfra tabte silver 17% på under en uge og ramte $79, inden den rettede sig. Den nedre grænse ved $79 holdt under gentesten, så mønstret er stadig intakt. Men farten og dybden af afvisningen fra $96 viser, at sælgere forsvarer den øvre grænse aggressivt.

I øjeblikket handles silver over $86 og befinder sig midt i kanalen. Men de ydre faktorer, især oliens påvirkning af dollaren, skaber øget pres mod denne struktur. Forholdet mellem guld og sølv bekræfter denne ændring.

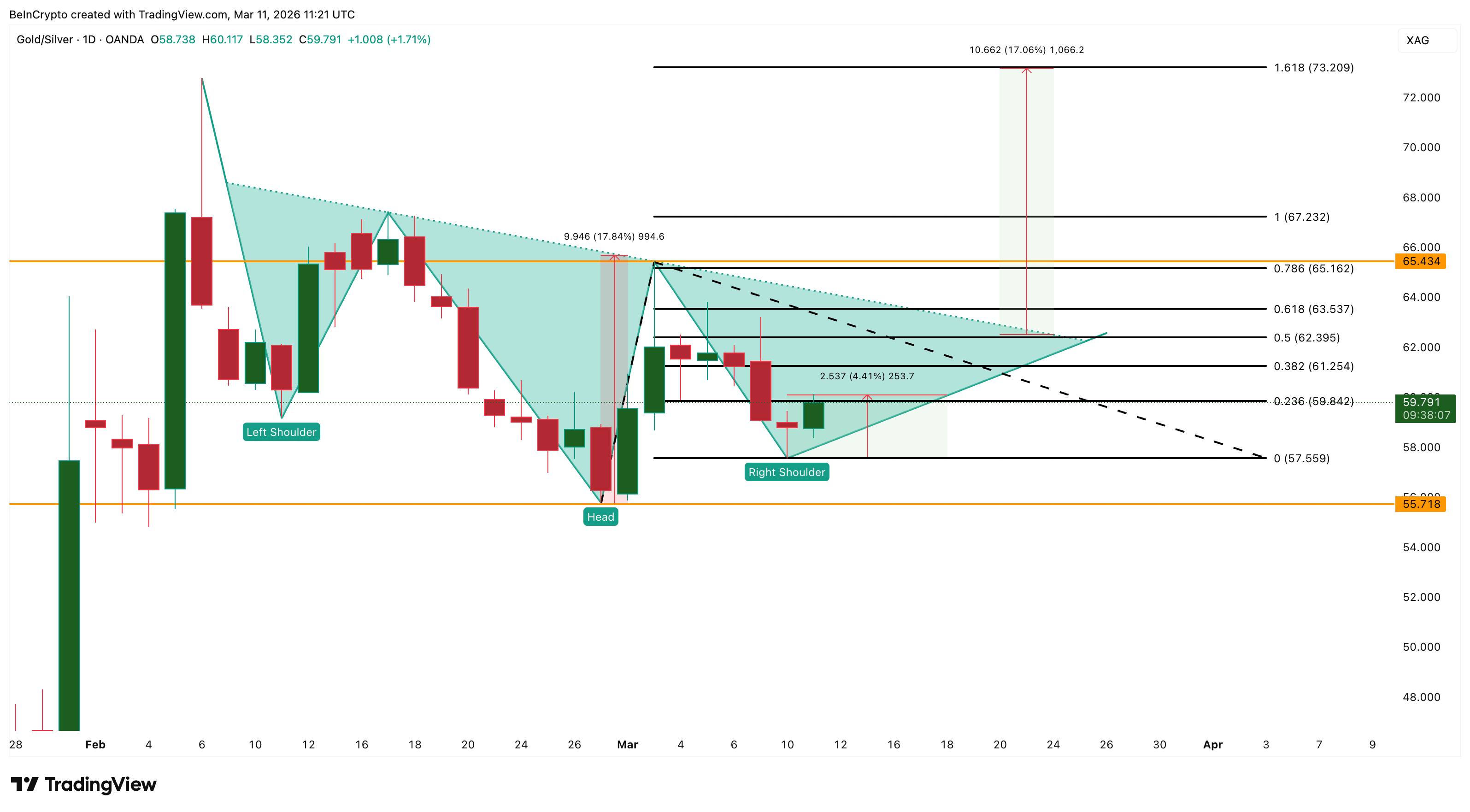

Guld-sølv-diagram hælder stadig til bulls

Gold-silver-forholdet, der måler hvor mange ounce sølv det kræver at købe én ounce guld, danner et omvendt head-and-shoulders-mønster på dagsgrafen. Det er et bullish vendemønster for forholdet, hvilket betyder, at guld kan klare sig meget bedre end silver, hvis mønstret brydes opad.

Halslinjen hælder nedad og sætter det realistiske udbrud omkring zone 62. En bekræftet bevægelse over 62 åbner mål mod 65 samt 1,618 Fibonacci-udvidelsen ved 73.

Hvis forholdet rammer 67 til 73, vil det betyde en markant flytning af kapital fra silver til guld. Denne rotation sker typisk, når markederne prioriterer sikkerhed frem for industriel vækst – nøjagtig det klima som Iran-konflikten og de stigende oliepriser har skabt.

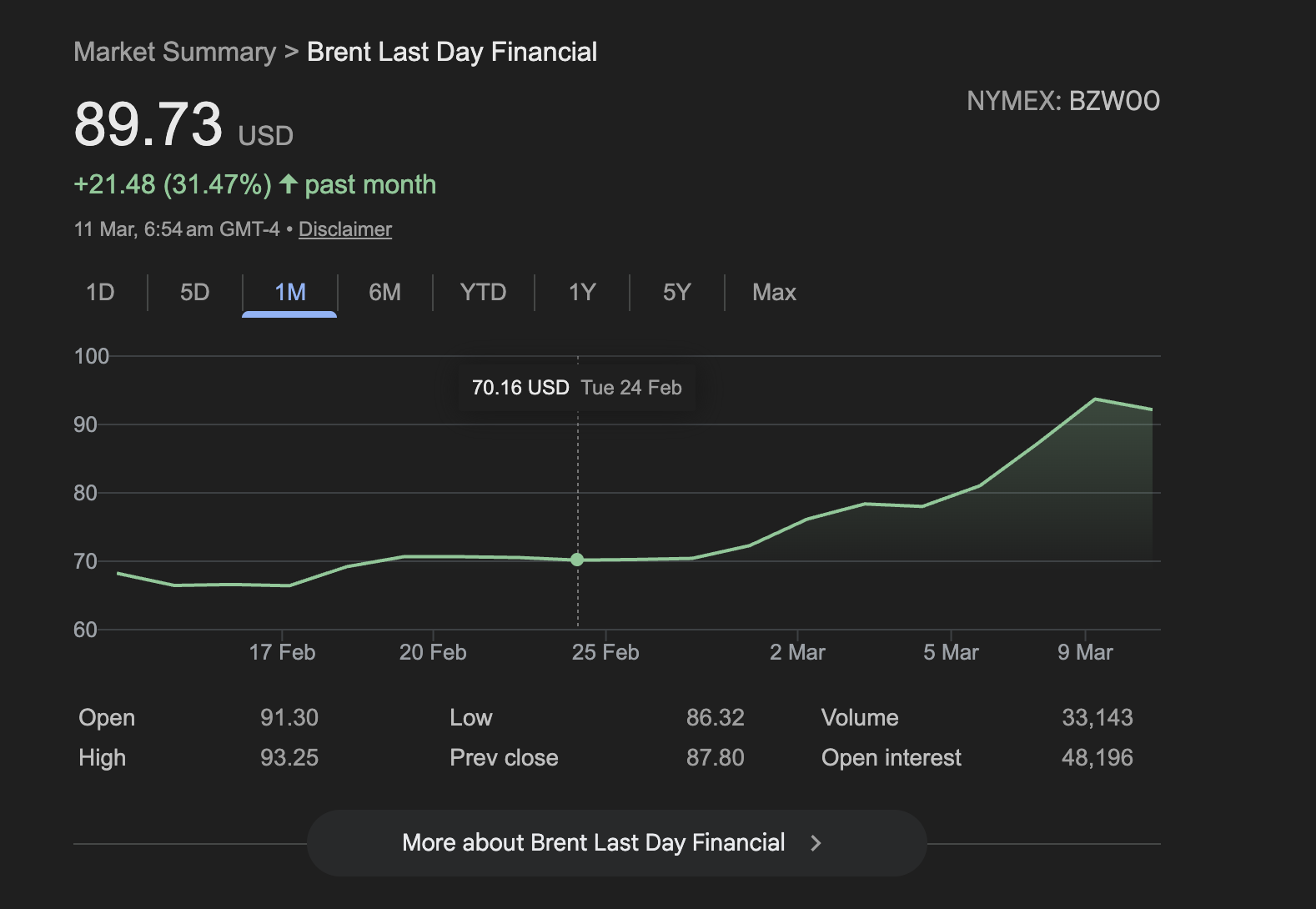

Brent-råolie er steget 31% den seneste måned til næsten $90 pr. tønde I øjeblikket. Denne stigning styrker dollaren gennem inflationsforventninger, mindsker chancen for rente-sænkninger fra den amerikanske centralbank og lægger pres på industriel efterspørgsel.

Silver, hvor omkring 60% af årligt forbrug i 2025 er bundet til industrielle formål, rammes tredobbelt. En stærkere dollar svækker råvarekurser direkte, forventninger om færre rentenedsættelser fjerner en vigtig medvind, og svag industriel stemning dæmper efterspørgslen. Var konflikten i et område uden olie, ville silver formentlig have gavn af “safe haven”-strømme. I stedet vender olie-forbindelsen den geopolitisk risiko til modvind fremfor medvind.

Dollarens udvikling vil afgøre, om forholdet stiger yderligere. Og de seneste tal fra future- og ETF-markedet peger på, at institutionelle investorer ikke satser på silvers opsving.

Futures-positionering og ETF-udstrømninger viser smarte penge afventer

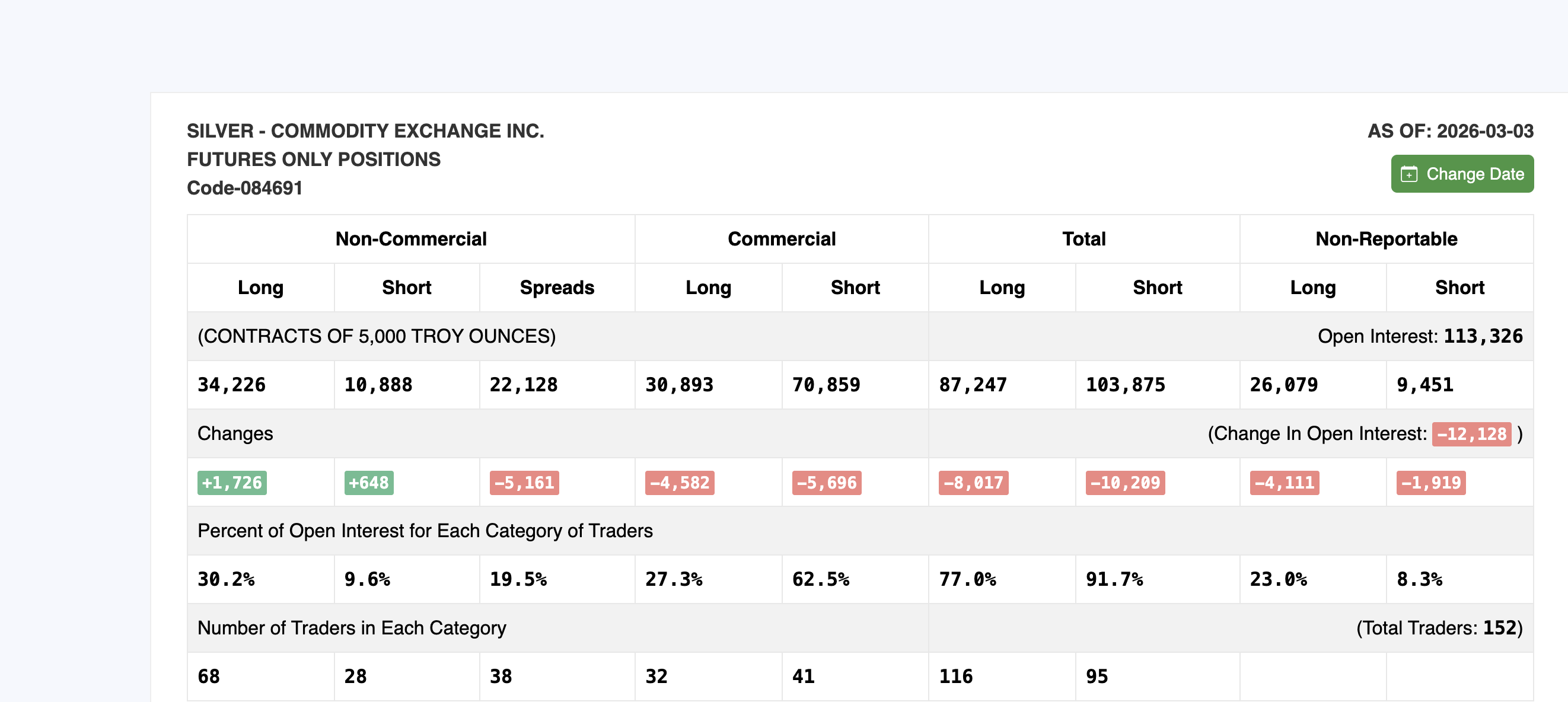

Commitment of Traders-rapporten, der hver uge viser fordelingen af futures-positioner udgivet af Commodity Futures Trading Commission, viser en lav aktivitet. Pr. 3. marts faldt Open Interest i COMEX-sølvfutures med 12.128 kontrakter til 113.326. Dette fald skete, mens silver blev handlet tæt ved $96, hvilket bekræfter, at stigningen skyldtes short-dækning frem for nyt køb.

Ikke-kommercielle handlende, som COT-rapporten beskriver som hedgefonde, commodity trading advisors og spekulanter der handler for profit og ikke afdækning, ligger med en samlet lang position på cirka 23.338 kontrakter pr. 3. marts. Det er en lille stigning fra ugen før, men stadig langt under topniveauet fra midten af 2025 nær 45.000 kontrakter.

Ser man nærmere på det, ligger brutto-longs for denne gruppe lige over 32.000 kontrakter, det laveste niveau i 13 år, ifølge en analyse fra StoneX. Det betyder, at stigningen til $96 ikke tiltrak nye institutionelle opkøb og derfor var dømt til at fejle.

I mellemtiden viser COMEX-sølvfutures hverken backwardation og har flad Open Interest. Spot-sølv handles til $86 og nærmeste måneds futures til næsten 87, hvilket giver en normal contango-situation (futures handles over spotprisen). Det er væsentligt, fordi backwardation var det signal, der i februar gjorde det muligt for sølv at modstå dollarens styrke. Uden den fysiske præmie som buffer er sølvet nu helt udsat for makroøkonomisk pres.

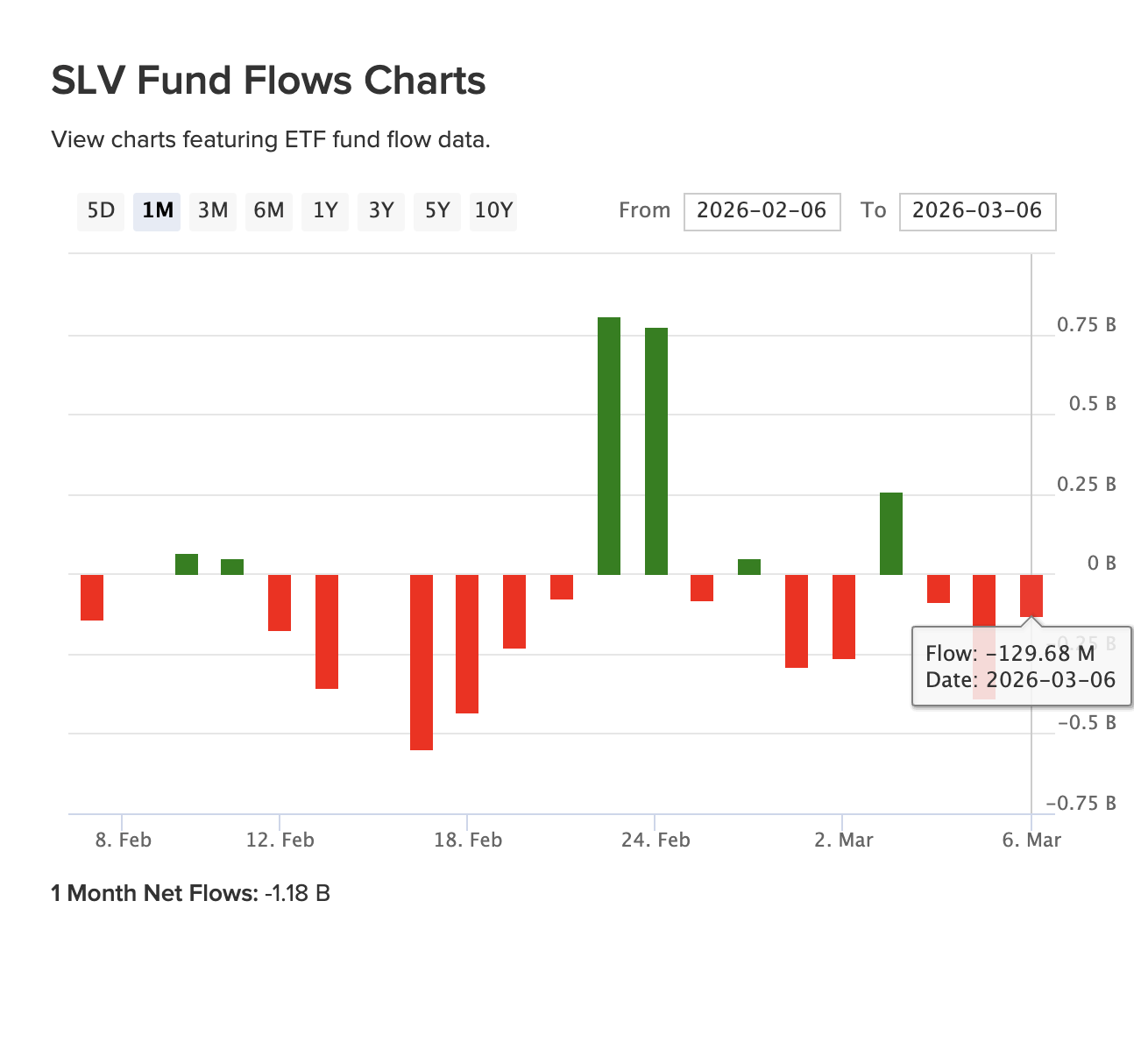

iShares Silver Trust (SLV), den største fysisk-backede sølv-ETF, bekræfter udstrømningen. SLV har haft netto udstrømninger på $1,18 milliarder over den seneste måned. Selvom sølv er steget omkring 3% i samme periode, forlader institutionelle pengestrømme stadig ETF’en med fysisk backing.

Kombinationen af faldende Open Interest, ingen backwardation og ETF-udstrømninger peger på et marked, hvor kursen svinger op, men hvor overbevisningen mangler.

Sølvkursniveauer du bør følge nu

DXY ligger i øjeblikket på 98,65 og handles i en faldende kanal efter et hop den 9. marts. Fibonacci retracement-niveauerne fra det seneste udsving viser modstand ved 99,07 (0,382), 99,61 (0,618) og det vigtige psykologiske niveau ved 100 (0,786). Et brud over 99,61 vil forstærke dollarens modvind for sølvkursen.

For sølv definerer den stigende kanal den kortsigtede range. På opsiden er $91 den første vigtige modstand, der flugter med midterzonen i kanalen og et tidligere støtte-niveau, der nu er blevet modstand. For at signalere reel styrke og åbne vejen mod $103 og til sidst all-time high på $121, skal sølv lukke dagen over $96. Det kræver en stigning på cirka 11% fra nuværende niveau.

På nedsiden er $82 det første kritiske støtte-niveau for sølvkursen. Under det bliver $74 det næste mål. Grænsen går ved $67. Et fald under $60 (20% muligt træk ned fra den nederste trendlinje) vil åbne op for et dyk mod $51.

Tre ud af fire signaler, som analysen fra 3. marts fulgte, er fortsat bearish: ingen backwardation, stigende guld-sølv-forhold og SLV-udstrømninger, som bekræfter institutionelt salg. Den eneste faktor, der kan vende billedet, er DXY.

Et vedvarende fald under 98 vil lette makro-presser og give den stigende kanal chancen for at søge højere. Men for at det kan ske, skal olieprisstigningen først aftage. Og for det skal de globale spændinger lægge sig.