Globale B2B-betalinger i 2026 har stadig problemer, som alle er enige om. Alligevel ændrer dagligdagen sig næsten ikke.

Cut-off tidspunkter, mellemled, manuel afstemning, uventede gebyrer. Det er stadig alt for almindeligt, at en simpel international overførsel bliver til flere dages ventetid, kontakt og forklaring af forskelle i regnskabet.

Faktisk har ECB fremhævet, at i 2024 tog en tredjedel af private globale betalinger mere end én bankdag at gennemføre, og for næsten en fjerdedel af de globale korridorer oversteg omkostningerne 3%.

Selv G20’s roadmap viser, hvor stort kløften er. Ved udgangen af 2027 er målet, at 75% af de globale engrosbetalinger skal krediteres inden for én time. Det er ambitionen.

Det er en del af grunden til, at stablecoins hele tiden vender tilbage i debatten. Afvikling på sekunder, døgnåbent, året rundt, overalt i verden og gebyrer, du ikke bemærker. Lad os se nærmere på det.

Det er tid til programmerbare penge

Stablecoins giver mest mening, når du ser dem i betalings-sammenhæng og ikke som kryptovaluta. For B2B fungerer de som digital kontant. Altid klar til afvikling, global rækkevidde og mulighed for direkte integration i arbejdsgange via API’er.

Det interessante ved stablecoins er, at de kan programmeres. Når du begynder at behandle dollars som programmerbare objekter, kan du opbygge avanceret finansiel logik omkring dem.

- Automatiske overførsler. For eksempel at flytte overskydende stablecoin-beholdning fra driftens wallets til en treasury wallet ved dagens afslutning, eller at balancere likviditet på tværs af regioner uden manuel indgriben.

- Betingede betalinger. Frigivelse af midler sker kun, når forudbestemte kriterier er opfyldt – f.eks. bekræftelse på leverede varer, afsluttet milepæl eller godkendte compliance-tjek.

- Real-time rapportering. Wallet-aktivitet kan integreres direkte i interne dashboards eller ERP-systemer, så treasury-afdelingen ser opdaterede saldi og pengestrømme øjeblikkeligt og slipper for at vente på bankudtog.

- Segmentering af midler på blockchain. Adskillelse af midler efter funktion (løn, betaling til leverandører, reserver, skat) i særskilte wallets eller smart contracts, hvilket skaber fokuseret intern regnskabsafgrænsning.

- On-chain udbytte som strategi. En del af ubrugte stablecoin-midler kan placeres i tokeniserede statsobligationer eller strukturerede on-chain udlån som led i en formel strategi for likviditetsstyring – ikke kun for at jagte tilfældige muligheder.

Norman Wooding, grundlægger & direktør for SCRYPT, bygger videre på det sidste punkt:

“DeFi-udbytter reagerer på realtids udbud og efterspørgsel – strukturelt anderledes end klassiske obligationer. Dygtige CFO’er ved allerede, at efterhånden som rentemarginalen svinder, tilbyder stablecoins diversificering og afkast uden kryptokursrisiko og uden 1:1 sammenhæng med klassiske produkter. SCRYPT giver institutionel adgang med indbygget risikostyring i arkitekturen.”

Faktisk kan stablecoins fungere som afviklingskontanter – og åbner samtidig op for flere muligheder for afkast, som ikke er afhængigt af at satse på kryptovaluta.

Undersøger volumener og adskiller ‘afvikling’ fra ‘betalinger’

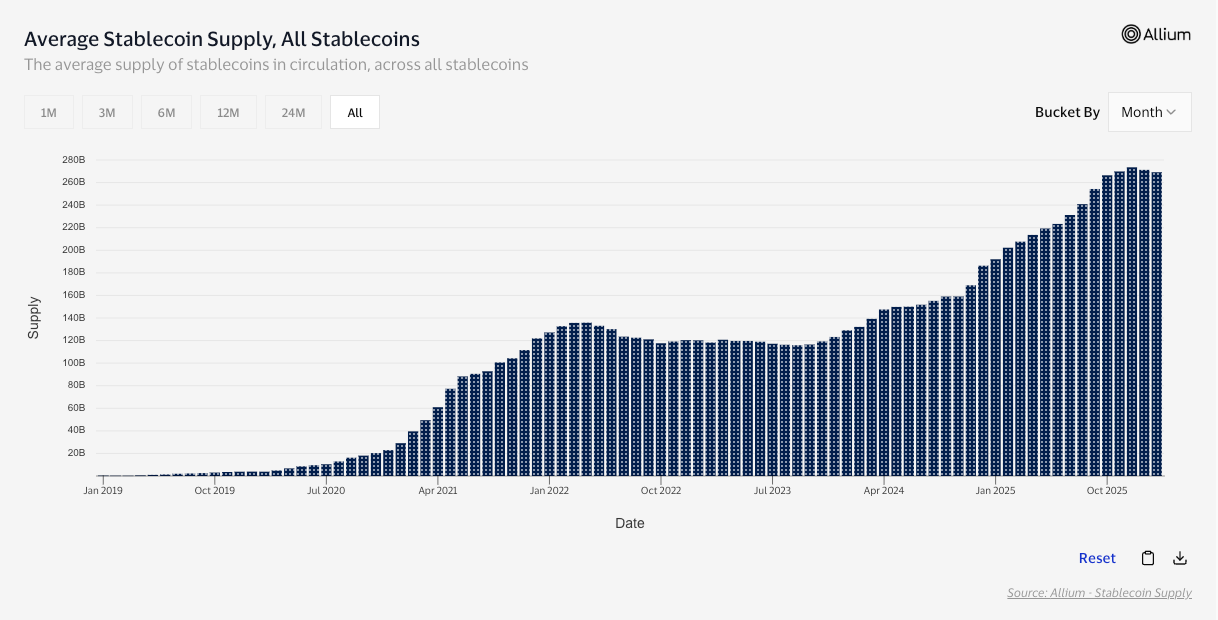

Baseret på transaktionsværdi nåede de samlede stablecoin-volumener $35 billioner i 2025 ifølge medier, der henviser til McKinsey og Artemis Analytics.

Men højt on-chain volumen betyder ikke nødvendigvis store betalinger. Meget af stablecoin-flowet skyldes bytte mellem børser, arbitrage og DeFi-routing – altså økonomisk vigtig aktivitet, men ikke det samme som en virksomhed, der betaler en leverandør. Derfor er det vigtigt at se med de rigtige briller. Visas on-chain stablecoin-rapport peger på $10,2 billioner i justeret transaktionsvolumen de seneste 12 måneder og forsøger at filtrere støjen fra ikke-betalingsaktivitet væk.

Når man ser på brugen i realøkonomien, står signalet endnu tydeligere frem. Ifølge Stablecoin Payments from the Ground Up rapporten er B2B stablecoin-volumener steget fra under 100 millioner dollars om måneden i starten af 2023 til over 3 milliarder dollars midt i 2025 – cirka 30 gange højere.

Så stablecoins flytter markante værdier. Lad os dykke dybere ned i ‘hvorfor’.

Hvorfor B2B fortsat vælger stablecoins

Taler du med folk, der arbejder med globale pengeoverførsler, hører du de samme klager om klassiske systemer: cut-off tidspunkter, mellemled, gebyrtab og manuel afstemning.

Stablecoins er et oplagt valg. Der er ingen mellemmænd, de fungerer hele tiden, tilbyder lave gebyrer og endnu lavere afvisningsrater. Derudover åbner de nye kundegrupper for virksomheden, som dermed fremstår moderne og opnår en konkurrencefordel.

Det er ikke fordi den gamle verden ikke forsøger at svare igen. Swift har igangsat nye regler, der skal fremme gennemsigtighed i private globale betalinger, fjerne skjulte gebyrer, sikre fuldt overførte beløb og hurtigere afvikling, når den nationale infrastruktur tillader det.

Men global koordinering er svær, og selv G20’s program for at gøre globale betalinger billigere og hurtigere er nu bredt forventet at misse målene for 2027.

Federico Variola, direktør for Phemex, taler om udbredelseskurven:

”For yngre generationer giver det allerede mere mening at sende værdi internationalt via stablecoins end at bruge SWIFT. Traditionelle bankoverførsler er langsomme, besværlige og dyre, hvorimod stablecoins er øjeblikkelige og nemmere at håndtere. Efterhånden som reguleringen bliver tydeligere og rapportering mere enkel, er der næsten ikke mere strukturel modstand tilbage. Set ud fra et rent pengeoverførsels-perspektiv er stablecoins godt placeret til at overhale banksystemerne. Det, der mangler nu, er en bredere udbredelse af den tankegang.”

Selvom lidt modstand er tilbage, findes der stadig nogle forhindringer. Lad os uddybe det.

De reelle barrierer: overholdelse, indløsninger og karriererisiko

Indløsning skal være pålidelig, likviditet skal holde under pres, kontroller skal kunne revideres, og “hvad nu hvis…”-scenarier kræver solide svar.

Selv IMF’s pro-innovative tilgang kommer med en advarsel. Stablecoins kan gøre betalinger hurtigere og billigere, men fordelen forsvinder hurtigt, hvis markedet splittes op i coins og netværk, der ikke kan fungere sammen.

Centralbanker er endnu mere kritiske. BIS mener, at stablecoins ikke lever op til de grundlæggende penge-egenskaber (især enhed og integritet), hvilket er en pæn måde at sige, at de ikke automatisk får fondens “ingen spørgsmål stillet”-tillid.

Regulering forsøger at lukke det hul. I EU indfører MiCA specifikke beskyttelser for e-penge tokens, inklusiv udstedelses- og indløsningsregler til pari-kurs, og EBA offentliggør allerede vejledning om indløsningsplaner, likviditetstest og gendannelsesplaner. FSB’s anbefalinger peger i samme retning globalt: ensartet tilsyn, ledelse og standarder for risikostyring.

Så er der den blødere begrænsning: omdømme og tryghed (noget Variola nævnte før). Det, der mangler nu, kan være en mere konstruktiv offentlig fortælling, så skeptiske brugere føler sig trygge ved at tage del. For CFO’er betyder ’omdømme og tryghed’ en lav karriererisiko.

Afsluttende tanker

Stablecoins flytter værdi hurtigt, døgnet rundt, på tværs af landegrænser, uden den normale kæde af mellemmænd og forsinkelser.

Det programmerbare penge-lag er det, der gør historien mere kompleks. Når dollars kan flyttes, opdeles og rapporteres som software, åbner det for finance-løsninger, der ikke kan lade sig gøre med banksystemernes gamle infrastruktur. Automatiserede udbetalinger, betingede overførsler, realtidsoverblik og i nogle tilfælde, rente styret af politik.

Samtidig er den resterende modstand reel. CFO’er bekymrer sig om sikkerhed ved indløsning, likviditet under pres, mulighed for revision og om compliance kan forsvares. Før de felter konsekvent bliver udfyldt, vil stablecoins fortsætte med at vokse som en praktisk mulighed, men ikke blive den standardløsning overalt.

Men retningen er tydelig. Volumenerne stiger, de B2B-veje bliver bygget, og tankegangen breder sig. Det eneste åbne spørgsmål er, hvor hurtigt lagene af compliance og fond kan indhente udviklingen.