Strategys STRC præferenceaktie skaber en heftig debat på kryptomarkedet. Analytikere er uenige om, hvorvidt det højt-forrentede instrument minder om de dynamikker, der ødelagde TerraUSD (UST) i 2022.

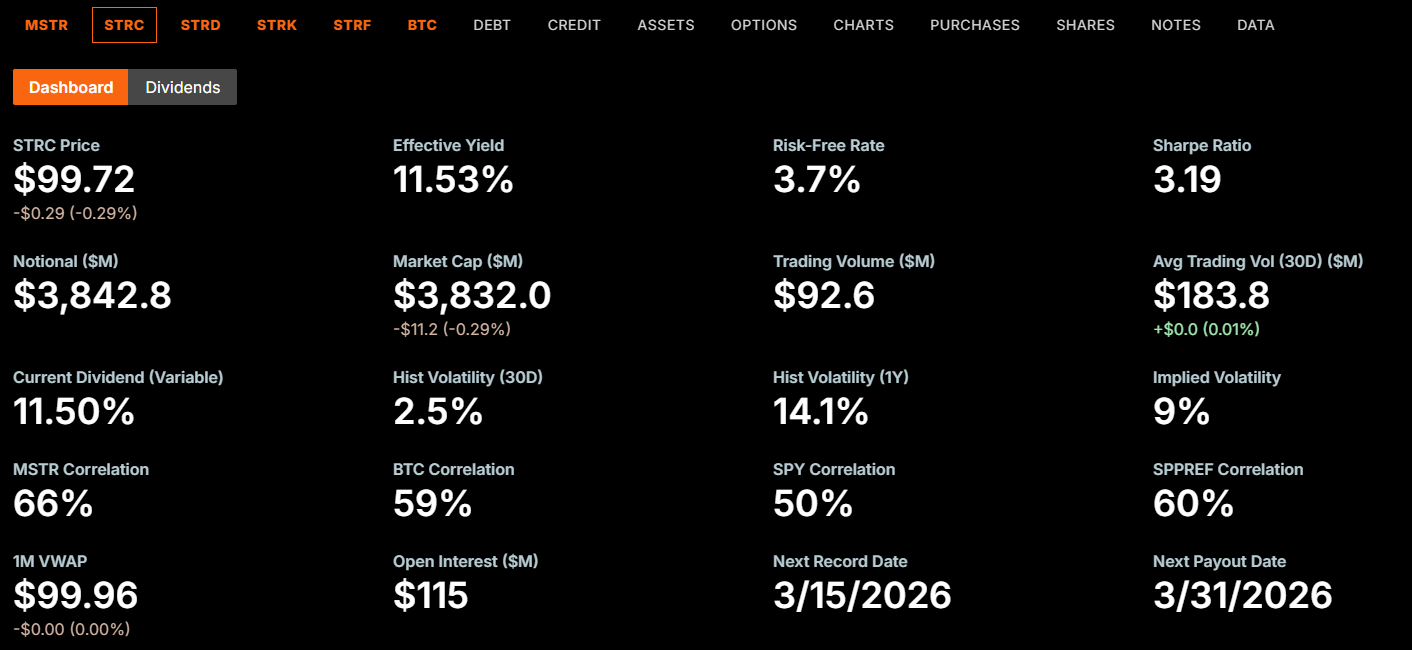

Den variabelt forrentede perpetual præferenceaktie, kaldet “Stretch”, udbetaler i øjeblikket et årligt udbytte på 11,5 % på en pålydende værdi af $100. Udbyttet er steget støt siden STRC blev lanceret i juli 2025 med 9 % – hvilket har ført til sammenligninger med de uholdbare afkast, der tidligere drev Terras vækst.

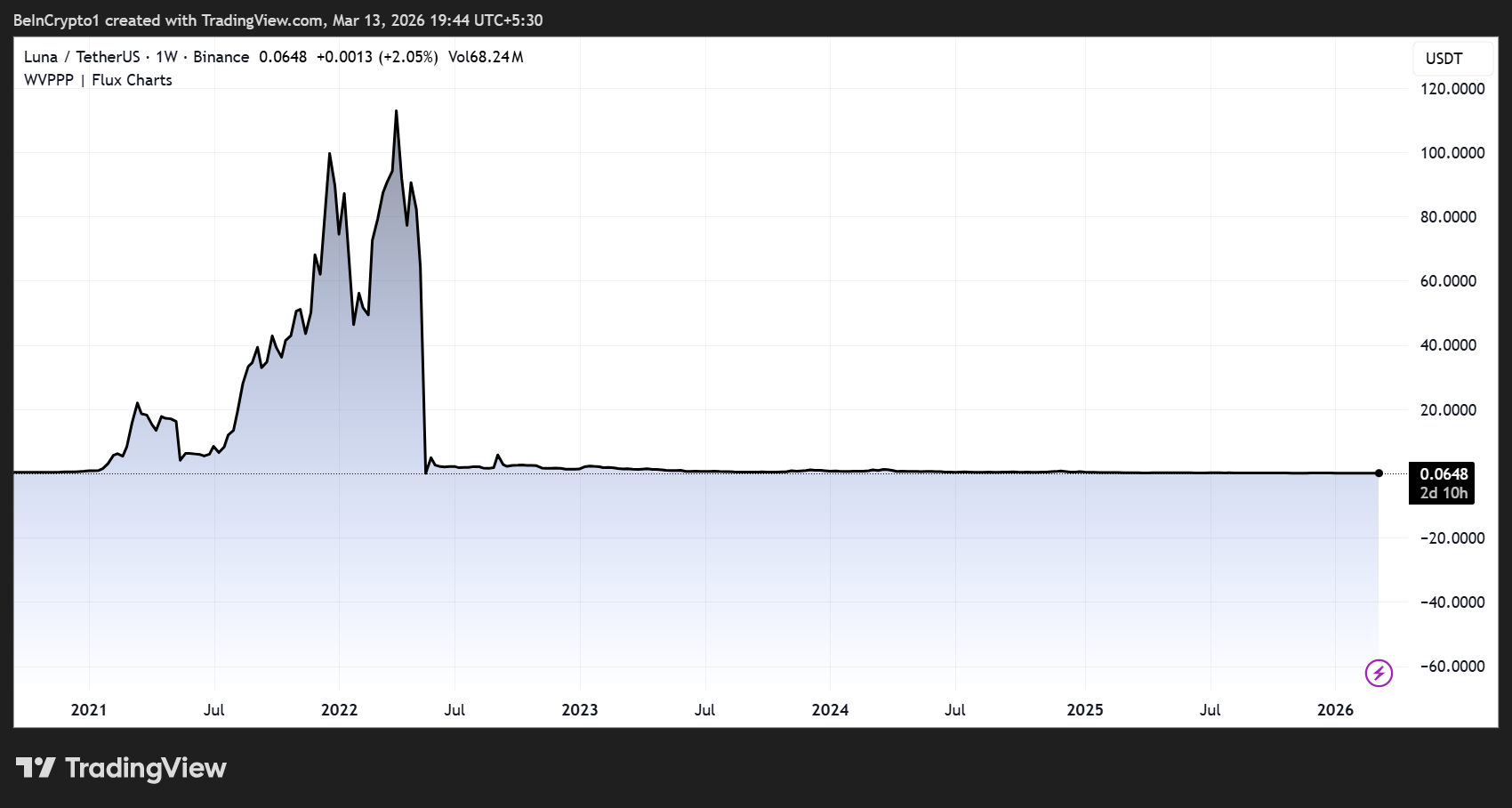

Hvordan Terra faktisk kollapsede

For at forstå om sammenligningen holder, skal man undersøge hvordan UST’s fejlkonstruktion fungerede. Terras system byggede på en algoritmisk mint-og-burn-cyklus mellem UST og søster-tokenet Luna (LUNA).

Anchor-udlånsprotokollen tilbød indskyderne næsten 20 % i udbytte, hvilket tiltrak milliarder i kapital. Da tilliden brast i maj 2022, skyndte UST-ejere sig at veksle deres tokens til LUNA.

Hver bølge af indløsninger minted nye LUNA og oversvømmede udbuddet, hvilket sendte kursen ned. Det faldende kursniveau undergravede yderligere tiltroen til UST’s dækning, hvilket skabte endnu flere indløsninger og yderligere minting af LUNA.

Resultatet blev en selvforstærkende dødsspiral, der på få dage slettede cirka $45 milliarder i markedsværdi. Do Kwon, Terras stifter, blev senere idømt 15 års fængsel i en føderal retssag for svig forbundet med krakket.

Det afgørende er, at Terras ødelæggelse var mekanisk. Protokollen skabte selv hyperinflation gennem sin indløsningsmekanisme, og ingen bestyrelse, myndighed eller nødstop kunne gribe ind, når først cyklussen var i gang.

Hvor STRC-sammenligningen gælder, og hvor den bryder ned

STRC deler én strukturel egenskab med Terra. Begge skaber en feedback-loop, hvor attraktive udbytter tiltrækker kapital, kapitalen flyder ind i et underliggende aktiv, og aktivets opfattede styrke lokker mere kapital til.

“STRC er stort set UST om igen. Nyd udbyttet, så længe det varer,” skrev Wazz.

Men fejlmekanismerne er grundlæggende forskellige. UST havde en protokolbaseret indløsningscyklus, der automatisk kunne skabe ubegrænset minting af LUNA tokens.

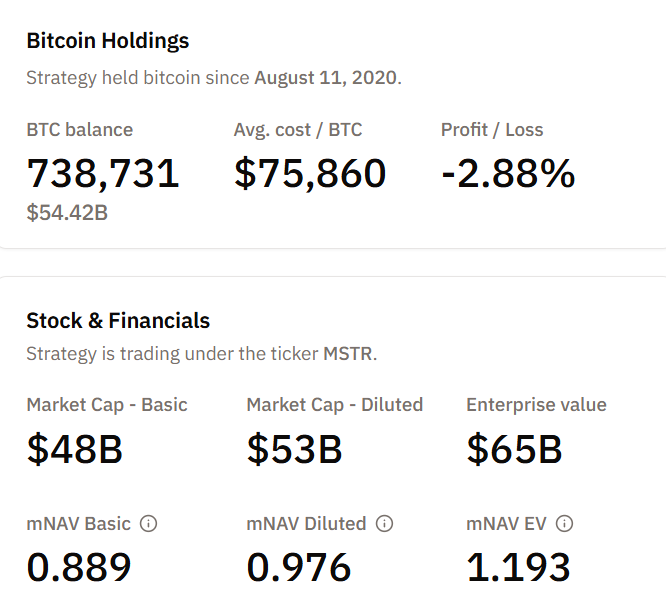

STRC har ingen sådan mekanisme. Det er en præferenceaktie udstedt af Strategy, bakket op af 738.731 BTC på selskabets balance pr. 13. marts.

Der findes ingen algoritmisk trigger, som kan skabe hyperinflation i tokens i forbindelse med salgspres.

“Det ligner på ingen måde $UST, da det er bakket op af Bitcoin på balancen i kapitalstrukturen… Det kan bogstaveligt talt ikke ske. Det, der kan ske, er, at Bitcoin ikke stiger…” Udfordrede trader Farmer Joe .

Med andre ord kan STRC ikke gå i en dødsspiral som UST. Men det betyder ikke, at der ingen risiko er.

Sammenligningen viser en faktisk sårbarhed, selvom det værste scenarie ser anderledes ud.

Risici der består uden en dødsspiral

Analytiker Colin Talks Crypto delte for nylig en grundig risikogennemgang og påpegede, at STRC’s bestyrelse månedligt fastsætter udbyttet og kan nedsætte eller suspendere det når som helst.

Aktien har hverken fastlagt bundkurs, udløbsdato eller FDIC-forsikring. Den er lavere prioriteret end virksomhedens gæld og Strategys STRF-præferenceserie i kapitalstrukturen.

“STRC giver dig egentlig ingen garantier (selvom det kan virke som garanteret fast indkomst), og det INDEBÆRER helt sikkert risici…” skrev Colin.

Strategy kan også udstede ubegrænsede nye STRC-aktier gennem at-the-market tilbud uden godkendelse fra aktionærerne.

Allerede i begyndelsen af marts solgte selskabet 3,7 millioner STRC-aktier og rejste 377 millioner dollars til at finansiere yderligere BTC-opkøb. Den voksende forpligtelse skaber en fast omkostningsbyrde, som skal opretholdes på ubestemt tid.

Med Bitcoin med en kurs lige over 73.000 dollar bærer Strategys portefølje betydelige urealiserede tab i forhold til den gennemsnitlige kostpris på cirka 75.860 dollar pr. coin.

Hvis BTC går ind i en længerevarende nedtur, står selskabet over for faldende sikkerhedsværdi, mens udbytteforpligtelserne fortsætter med at vokse med hver ny udstedelse af STRC.

Feedback-loopet vil ikke skabe en Terra-lignende øjeblikkelig udslettelse. Men det kan medføre en langsom klemme af

- Udbyttenedskæringer

- Kursfald under pari og

- Mindre tillid hos investorerne.

Bulls ser en ny kreditmåling, ikke en tikkende bombe

Adam Livingston, en udtalt fortaler for STRC, beskrev instrumentet som en kuponbærende platform, der opsuger efterspørgslen på fast indkomst, konverterer den til BTC i stor skala og tilfører en aktiepræmie, som gør hver efterfølgende kapitalrejsning billigere.

Han argumenterede for, at STRC konkurrerer med junk credit, mens den undgår refinansieringskløfter, løbetidsvægge og covenant-restriktioner. Livingston pegede også på, hvad han kaldte 75 års udbyttedækning i balancen.

Strategy’s bestyrelsesformand Michael Saylor offentliggjorde sidst i 2025, at STRC-udbyttet ville nå 11% i januar 2026.

Direktør Phong Le udtalte i februar, at selskabet planlægger at skifte fra udstedelse af almindelige aktier til foretrukken kapital som sit primære finansieringsværktøj.

Seneste udvikling peger på salg af op til 2.034 MSTR-aktier fra tildelt aktieaflønning.

Er sammenligningen så rimelig?

Delvist. Terra-analogien påpeger korrekt STRC’s afhængighed af en kapitalindstrømningscyklus, som er koblet til et volatilt underliggende aktiv. Begge instrumenter brugte høje udbytter til at tiltrække kapital, som styrkede aktivbasen, og begge kan komme under pres, hvis cyklussen vender.

Men sammenligningen overdriver risikoen for et katastrofalt kollaps.

- UST gik ned på grund af en automatiseret, selvforstærkende hyperinflationsmekanisme, som intet menneske kunne stoppe.

- STRC er et selskabsværdipapir med en bestyrelse, der styrer udbyttepolitikken, en reel Bitcoin-beholdning og ingen mekanisme, der kan udløse death spiral på protokolniveau.

Måske er det værste sandsynlige udfald for STRC smertefuldt men begrænset, så:

- Udbyttet bliver skåret ned,

- Aktien falder under pari og

- Investorerne tager tab på, hvad der viste sig at være en risikabel aktie frem for stabil indkomst.

Det større spørgsmål er, om investorer, der køber STRC til 11,5%, forstår, at de har en Bitcoin-satsning pakket ind i et udbytteprodukt – ikke et fastforrentet instrument med garanteret afkast.