Japan, verdens største udenlandske indehaver af amerikansk statsgæld, skaber markedsbekymring, da analytikere advarer om, at et potentielt storstilet obligationssalg kan nærme sig.

Bekymringen spreder sig til kryptosektoren, hvor Tether, udsteder af USDT stablecoin, der primært er støttet af over 113 milliarder dollars i amerikanske statsobligationer, står over for fornyet kontrol over mulige depeg-risici.

Analytikere advarer om, at Japan kan sælge amerikanske statsobligationer, da indenlandske udbytter steg

Ifølge de seneste data fra det amerikanske finansministerium, svækkede den udenlandske interesse for amerikanske statsobligationer sig i september. De samlede udenlandske beholdninger faldt til 9,249 billioner dollars, et lille fald fra august.

Japan var dog undtagelsen til denne opbremsning. Landet fortsatte sin ni måneders købsperiode og øgede sine beholdninger til 1,189 billioner dollars, det højeste beløb siden august 2022. Dette forstærker Japans længe stående position som den største udenlandske ejer af amerikanske statsobligationer.

“De købte udenlandsk gæld, fordi japanske obligationer gav næsten ingenting,” sagde en analytiker.

Dette spread gjorde amerikansk gæld til en attraktiv, lavrisiko udbytte-alternativ. Men den makroøkonomiske baggrund ændrer sig. Som BeInCrypto tidligere har fremhævet, er udbyttet på japanske statsobligationer steget til det højeste niveau i årevis.

Med forbedrede indenlandske udbytter, svækkes incitamentet til at fortsætte akkumuleringen af amerikanske statsobligationer. Det øger også muligheden for, at Japan kan reducere sin eksponering, hvis markedsforhold eller politiske prioriteter skifter yderligere.

“Japans længe ignorerede gældskrise dukker op, da dens gældsbyrde på 230% af bnp kolliderer med en massiv ny finanspolitiske ekspansion under PM Sanae Takaichi, hvilket udløser en kraftig stigning i obligationsudbytter og investorbekymring. Et chok i Japan kan kaste bølger over hele verden, især givet Tokyos rolle som den største køber af amerikanske statsobligationer, hvilket øger risikoen for globale markeder, der allerede er presset af stigende låneomkostninger og faldende finanspolitisk plads,” udtalte Lena Petrova.

En analytiker fremhævede yderligere, at afkast-spreadet mellem amerikanske og japanske obligationer er reduceret fra 3,5% til 2,4% på seks måneder. Den afdækkede gevinst på statsobligationer er blevet stadig mindre attraktiv. Opslaget advarede om, at hvis spreadet nærmer sig 2%, bliver repatriering økonomisk tiltrækkende.

Det kan få japanske institutioner til at sælge amerikanske statsobligationer og omlægge kapitalen indenlands. Nogle modeller antyder, at så meget som 500 milliarder dollars kan forlade de globale markeder inden for 18 måneder.

“Så er der yen carry trade, omtrent 1,2 billioner dollars lånt billigt i yen og investeret rundt om i verden i aktier, krypto, EM, alt med afkast. Når japanske renter stiger og yennen styrkes, bliver disse handler giftige. Positioner afvikles. Tvunget salg accelererer….I 30 år fungerede japanske udbytter som ankeret, der holdt globale renter kunstigt lave. Hver portefølje bygget siden midt-90’erne har stille og roligt beroet sig på det anker. I dag brast det,” tilføjede analytikeren.

Tethers eksponering til amerikanske statsobligationer trækker fokus

Spørgsmålet mange analytikere nu stiller er enkelt: Hvis Japan begynder at reducere sine beholdninger af statsobligationer, hvad betyder det så for USDT? Bekymringen opstår, fordi Tethers reservesammensætning er stærkt koncentreret i den samme aktivklasse, der kan komme under pres.

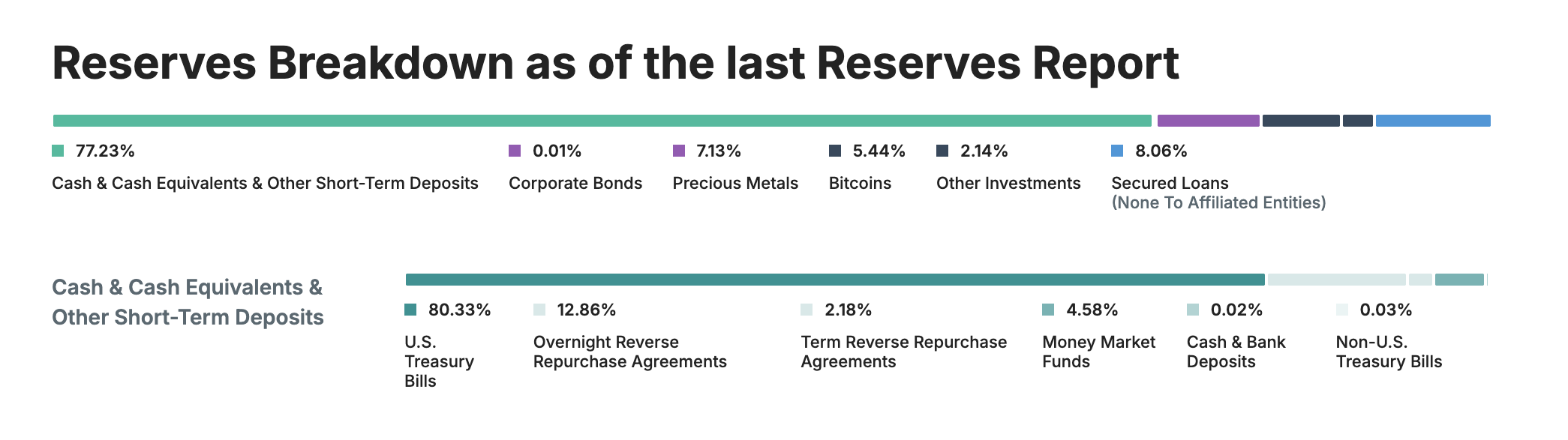

Ifølge Tethers transparensrapport er mere end 80% af dets reserver i amerikanske statsobligationer. Dette gør det til en stor deltager i det globale Treasury økosystem, og bemærkelsesværdigt, den 17. største indehaver af amerikansk statsgæld i verden, hvilket overgår mange suveræne enheder.

Sådan koncentration har fordele og sårbarheder. Statsobligationer tilbyder høj likviditet og historisk stærk kursstabilitet. Men hvis en stor udenlandsk kreditor som Japan begynder at afvikle sine beholdninger, kan den resulterende volatilitet i obligationskurser eller udbytter stramme likviditetsforholdene, hvilket indirekte presser store indehavere som Tether.

“Japan vil blive tvunget til at sælge amerikanske obligationer, og resten af verden vil følge efter. Tether vil lide en kraftig depeg, og Bitcoin vil synke som følge heraf. MicroStrategy vil blive tvunget til at sælge, og dette vil yderligere presse Bitcoin-kursen. Japan ➡️Tether➡️Bitcoin I denne rækkefølge,” skrev en markedsovervåger.

Tilføjelse til disse bekymringer har S&P Global Ratings nedjusteret sin vurdering af Tethers evne til at opretholde sin peg, flyttende USDT fra en score på 4 (begrænset) til 5 (svag). Ifølge vurderingen,

“5 (svag) afspejler stigningen i eksponeringen for højrisikoaktiver i USDT’s reserver det seneste år og vedvarende huller i informationen. Disse aktiver inkluderer bitcoin, guld, sikrede lån, erhvervsobligationer og andre investeringer, alle med begrænset information og udsat for kredit-, markeds-, rente- og valuta-risici.”

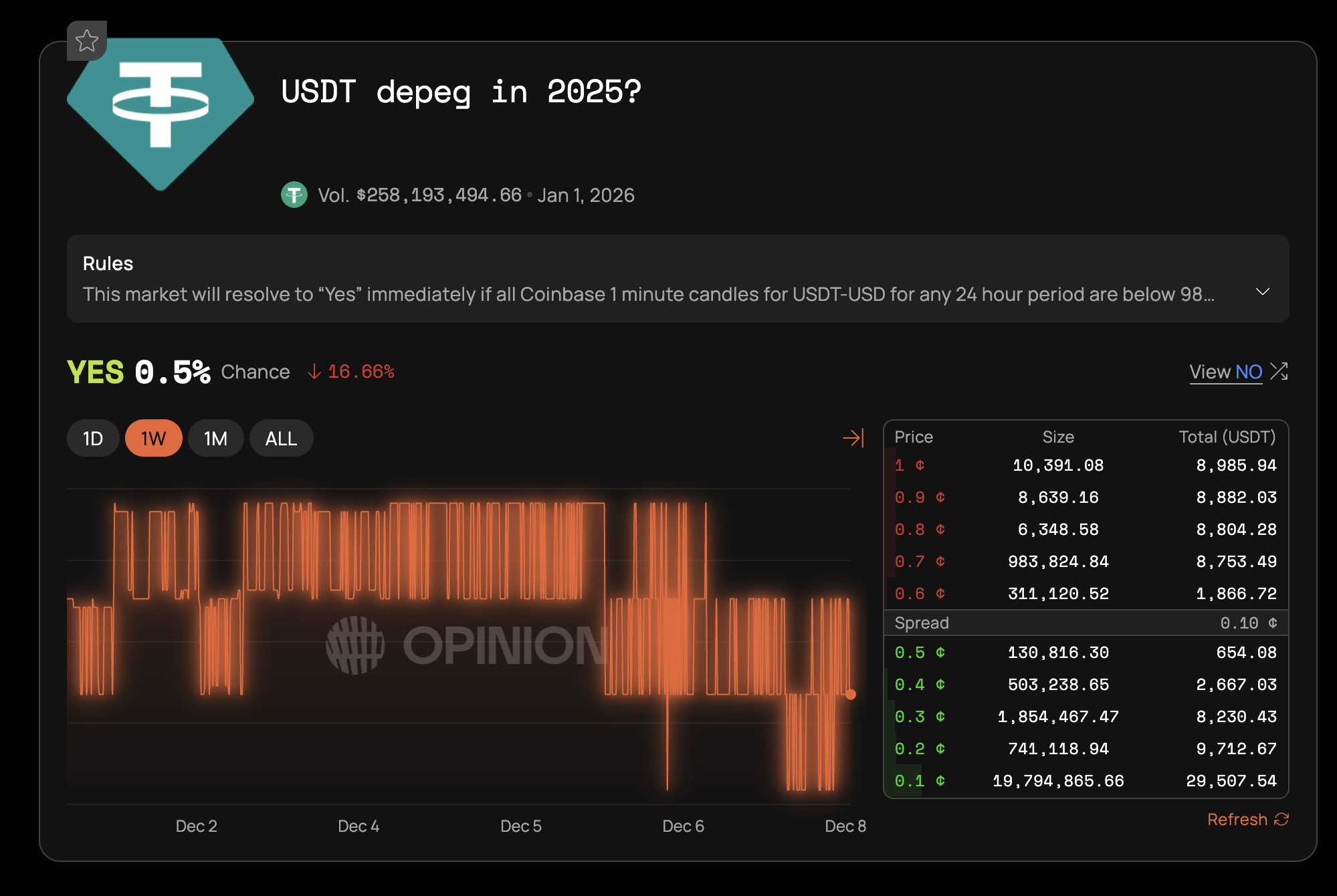

På trods af disse makro-drevne bekymringer ser de fleste markedsdeltagere lille sandsynlighed for en tvungen Tether depeg. Handlende på Opinion forudsigelsesmarkedet giver scenariet en sandsynlighed på 0,5%, hvilket viser høj investor skepsis.

Flere faktorer forklarer denne skepsis. Tether har opretholdt sin peg under tidligere markedskriser. Virksomheden genererede $10 milliarder i profit gennem 3. kvartal 2025, hvilket giver en betydelig buffer mod reserveskift.

Selvom Japans udtræk fra Treasury kan være betydelig, vil det sandsynligvis ske gradvist. US Treasury-markederne forbliver omfattende og kan optage pres fra salg uden store forstyrrelser. Alligevel kræver kombinationen af Japans udbyttestigning, S&P’s nedgradering og Tethers reserveblanding tæt overvågning.