Tethers voksende interesse for fysisk guld gør verdens største stablecoin-udsteder til en markant ny aktør på guldmarkedet.

Men er det stærkt nok til alene at ændre kursen?

Tethers guldallokering øger marginal efterspørgsel, men begrænset kortsigtet kursindflydelse

Direktør Paolo Ardoino har udtalt, at Tether vil øge andelen af guld til 10–15% af investeringsporteføljen, op fra tidligere niveauer tættere på 7%.

“For vores egen portefølje er det rimeligt, at vi kommer til at have omkring 10% i Bitcoin og 10% til 15% i guld,” udtalte Ardoino i et interview med Reuters.

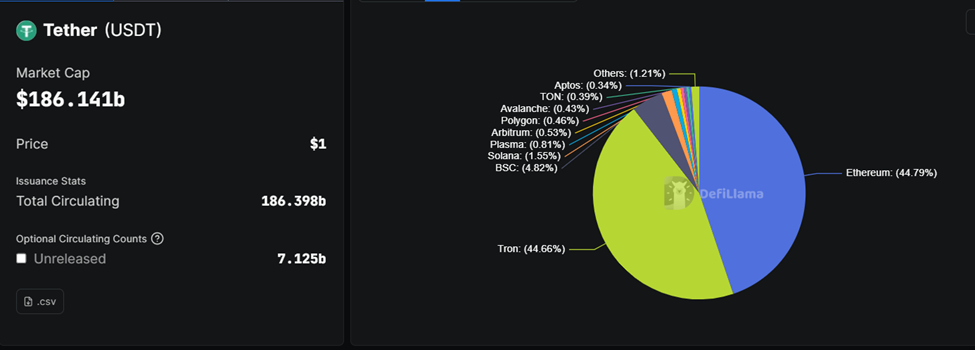

Hvis tiltaget bliver realiseret, kan det gøre guld til et kernereserveaktiv sammen med amerikanske statsobligationer og Bitcoin. Med USDT i omløb på omkring $186 milliarder, betyder det flere milliarder dollars i yderligere guldkøb – forudsat at porteføljen vokser, og overskuddet fastholdes.

I praksis er Tether formentlig allerede tæt på den lave ende af målet. De seneste oplysninger og rapporter tyder på, at virksomheden besidder cirka 130–140 tons fysisk guld. Denne beholdning er værd omkring $23–24 milliarder.

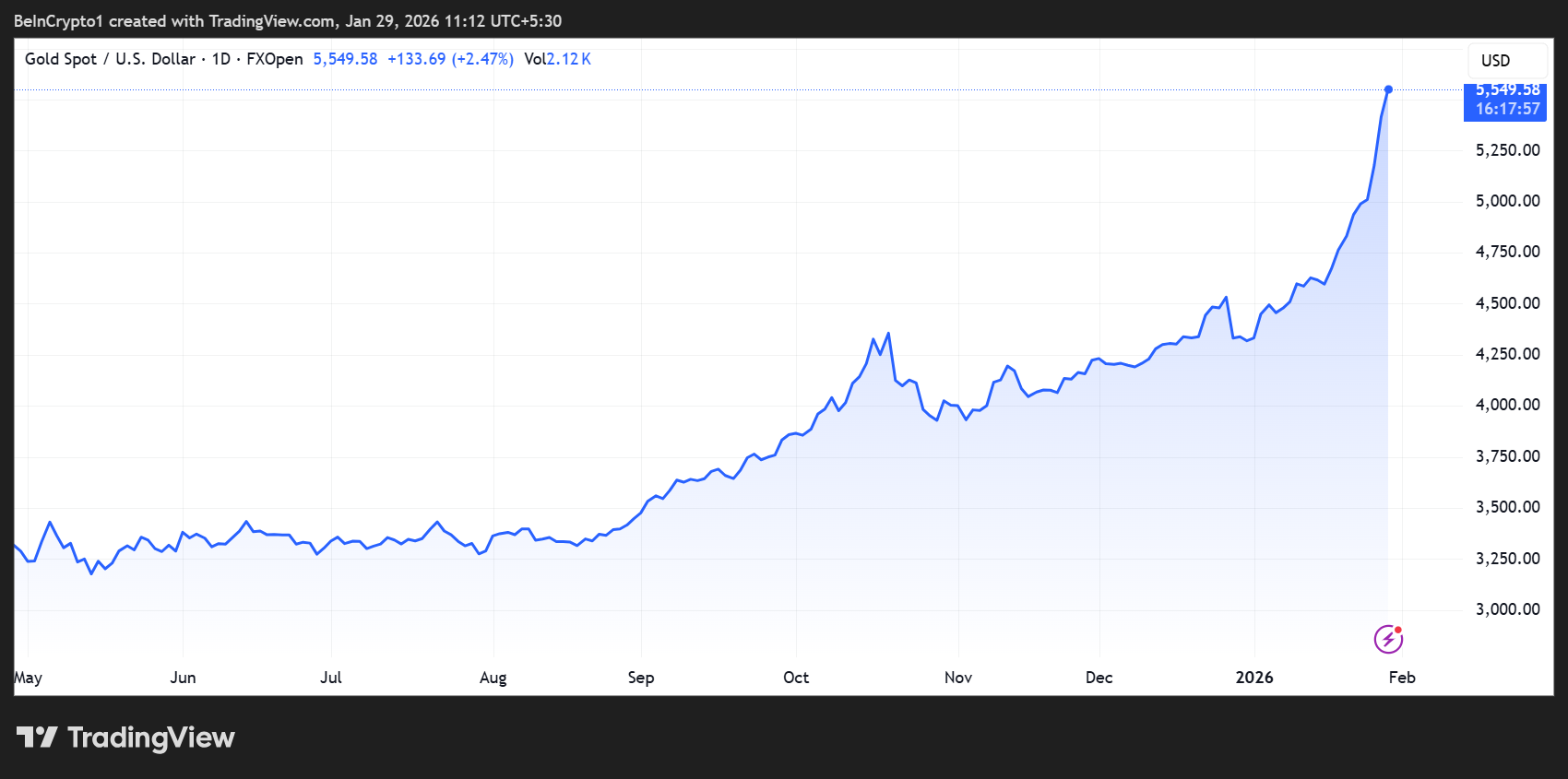

Det placerer guld på 12–13% af de samlede aktiver efter et år med store opkøb og kurser over $5.000 pr. ounce.

Ardoino bekræftede, at Tether i øjeblikket køber én til to tons guld om ugen, og at købene forventes at fortsætte de kommende måneder.

Set fra et markedsmekanisk perspektiv sker virkningen næsten udelukkende på efterspørgselssiden. Guldudbuddet er velkendt svært at øge på kort sigt.

Global mineproduktion ligger på knap 3.500–3.600 tons årligt, hvor omsmeltet guld bidrager med yderligere 1.200–1.500 tons. Denne produktion kan ikke øges væsentligt ved kortvarige stigninger i efterspørgslen.

Tethers opkøb foregår dermed fra eksisterende lagre, købt gennem over-the-counter-markeder og schweiziske raffinaderier frem for futuresbørser.

Hvordan Tethers guldkøb påvirker kursen ved grænsen

Med et årligt tempo på 50–100 tons udgør Tethers efterspørgsel cirka 1–2% af verdens samlede årlige udbud. Det er for lidt til at styre markedet, men højt nok til at gøre en forskel i margen.

På kort sigt giver det mindre fysisk likviditet. Fordi Tether opbygger beholdning af fysisk guld og opbevarer det frem for blot papir-kontrakter, mindskes mængden af let tilgængeligt guld hos forhandlere og fonde.

Under perioder med stærk efterspørgsel fra centralbanker eller ETF’er kan denne stramning gøre spændet mellem købs- og salgskurser smallere og gøre prisen mere følsom over for nye købere.

Når det kommer til kursen, er påvirkningen mest understøttende snarere end eksplosiv. Ugentlige opkøb på én til to tons udgør kun en lille del af den daglige globale omsætning, især på futures-markeder.

Men købene er forudsigelige, drevet af balancen og akkumulerende – hvilket bidrager til at understøtte kursen.

Isoleret set kan sådanne strømme give en opadgående effekt på 1–3% over korte perioder. Det gælder især, når dollaren er svagere, realudbytte falder, eller den geopolitiske risiko er øget.

Forventninger betyder også meget. Ardoino har flere gange præsenteret guld som et reserveaktiv på centralbanksniveau, en beskrivelse, der vinder genklang i en tid, hvor officielle institutioner selv køber op.

Centralbanker har de seneste år tilføjet over 1.000 tons årligt. Tethers indtog som stor, gennemsigtig køber styrker fortællingen om guld som beskyttelse mod valutaforringelse og politisk uro.

Den slags signaler kan tiltrække yderligere investorer og forstærke kursbevægelser ud over Tethers egne opkøb.

Der er dog grænser. Selv ved øverste mål ændrer Tethers guldakkumulering ikke gulds langsigtede udbudskurve, og det matcher heller ikke centralbanker og ETF’ers samlede betydning.

Makroøkonomiske forhold, herunder den amerikanske centralbanks politik, dollarkursen og global risikostemning, er dermed fortsat afgørende faktorer.

Konklusionen er, at Tethers guldstrategi tilfører markedet en ny strukturel efterspørgselsbund. Kortvarigt giver det strammere fysisk udbud og støtter kursen i margen.

Men rollen er stabiliserende snarere end destabiliserende og styrker et allerede positivt marked i stedet for at udløse en markant stigning i guldprisen alene.

I øjeblikket handles guld til $5.549, hvilket er en stigning på næsten 30% siden årets start.