Det globale stablecoin-marked stiger i 2025, med institutionelle giganter som SoftBank og ARK Investment, der forfølger investeringer i infrastrukturspillere som Tether.

Mens Tether og andre stablecoins fortsætter med at udvide, advarer analytikere om, at hurtig udbredelse medfører finansielle risici, især for centralbankers evne til at kontrollere renter og opretholde valutakursstabilitet.

Tethers udvidelse og investorinteresse

Tether undersøger angiveligt en finansieringsrunde på 20 milliarder dollars, hvilket kan værdisætte virksomheden til omkring 500 milliarder dollars, potentielt placere den blandt verdens mest værdifulde private firmaer. Tether sigter mod at bruge kapitalen til at diversificere ud over sin kerneforretning med stablecoins, som i øjeblikket understøtter en USDT-forsyning på over 170 milliarder dollars.

SoftBank har støt udvidet sine investeringer i kryptovaluta, mens ARK Invest, ledet af Cathie Wood, har forfulgt flere højprofilerede krypto-finansieringsaftaler i de seneste år.

Hvis det gennemføres, vil runden markere Tethers mest omfattende søgen efter ekstern kapital til dato. Cantor Fitzgerald, en aktionær i Tether, rådgiver om den potentielle transaktion. Markedsobservatører siger, at dette skridt afspejler stablecoin-udstederens dominerende position og voksende institutionelle tillid til digital aktiv infrastruktur.

Understøttet af store amerikanske statsobligationer og en voksende Bitcoin-reserve er Tether blevet en af de mest profitable firmaer i krypto. I 2. kvartal 2025 rapporterede det en nettoindkomst på 4,9 milliarder dollars, en stigning på 277% fra året før.

Institutionelle penge strømmer ind, mens markedet eksploderer

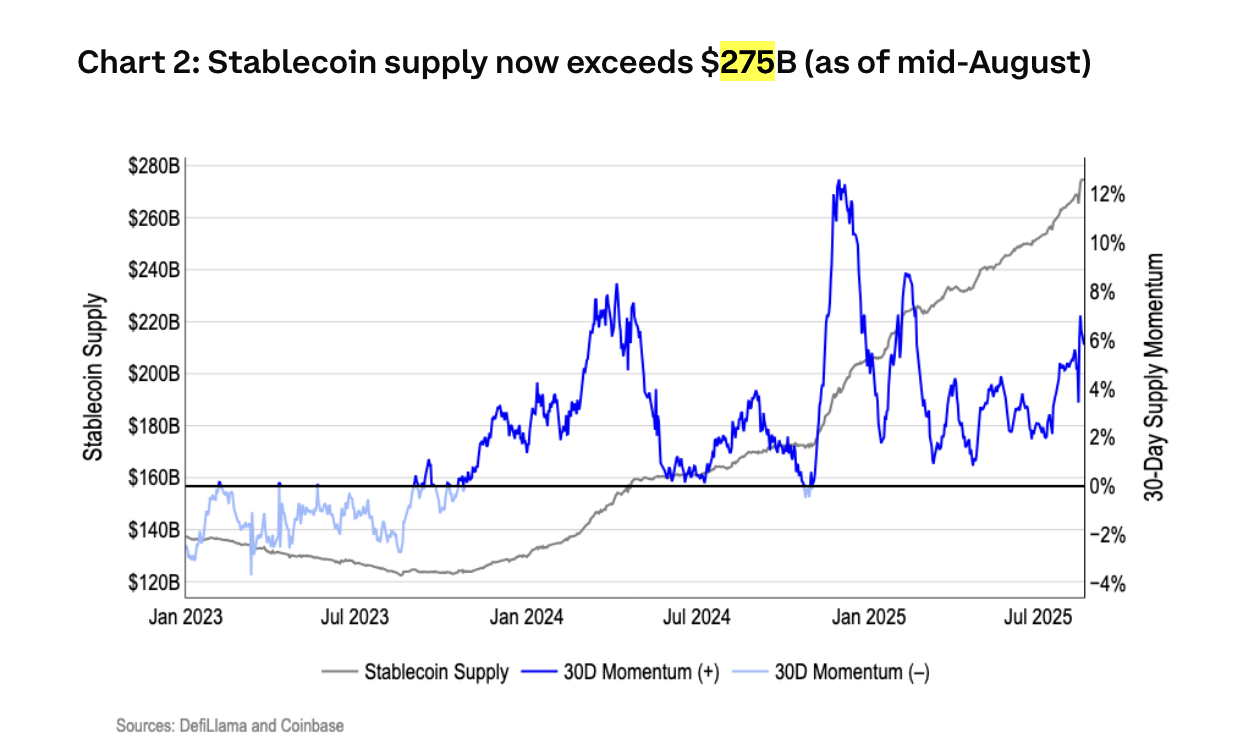

Stablecoin-sektoren gennemgår en eksplosiv vækstfase i 2025, drevet af hidtil uset institutionel udbredelse og fremvoksende reguleringsklarhed verden over. Ifølge analyse nævnt i Coinbases august-rapport er den samlede markedsværdi af stablecoins steget og når over 275 milliarder dollars. Nogle analytikere forudser, at markedet kan nå 1 billion dollars i 2028.

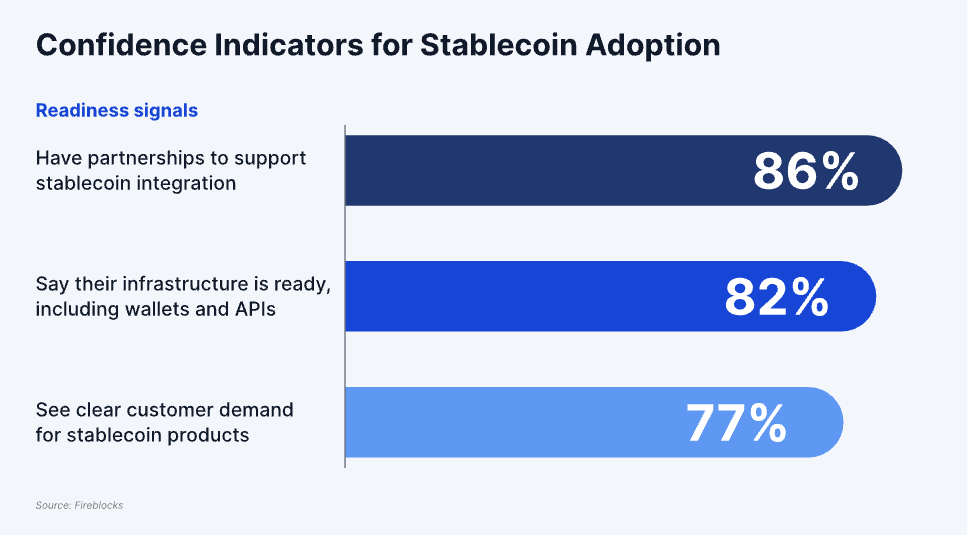

Denne vækst er drevet af stablecoins’ nytte i globale betalinger, som bruges til over 43% af B2B-transaktioner i Sydøstasien. Dette år markerer et vendepunkt, hvor institutioner aktivt integrerer stablecoins; en Fireblocks-undersøgelse indikerede, at 90% af de adspurgte institutioner nu tager skridt til stablecoin-integration, og omfavner dem til treasury management og international afregning.

Udover Tethers ambition omformer andre store aktører landskabet: ni store europæiske banker (inklusive ING, UniCredit og Danske Bank) har slået sig sammen for at lancere en MiCA-kompatibel euro-denomineret stablecoin, og virksomheder som Finastra har indgået partnerskab med Circle for at integrere stablecoins i bankbetalingsstrømme.

Bevægelsen vinder også momentum i Asien. Sydkoreas store finansielle institutioner er dybt engageret i at forberede sig til stablecoin-æraen og forfølger aggressivt en “Two-Track Strategy”, der involverer både intern udvikling og strategiske partnerskaber for at lancere deres egne koreanske Won-baserede stablecoins.

For eksempel danner en gruppe på mindst otte store banker, inklusive KB Kookmin Bank og Shinhan Bank, angiveligt et konsortium for at skabe et joint venture og infrastruktur specifikt til fælles udstedelse af en Won-baseret stablecoin. Desuden mødes førende banker direkte med udenlandske stablecoin-udstedere, såsom det amerikanske firma Circle (USDC-udsteder), for at diskutere samarbejde, mens de samtidig etablerer interne task forces til at udføre Proof-of-Concept (PoC) test for real-world afregning ved hjælp af deres egne digitale valutasystemer.

Øget brug af stablecoins udgør finansielle risici

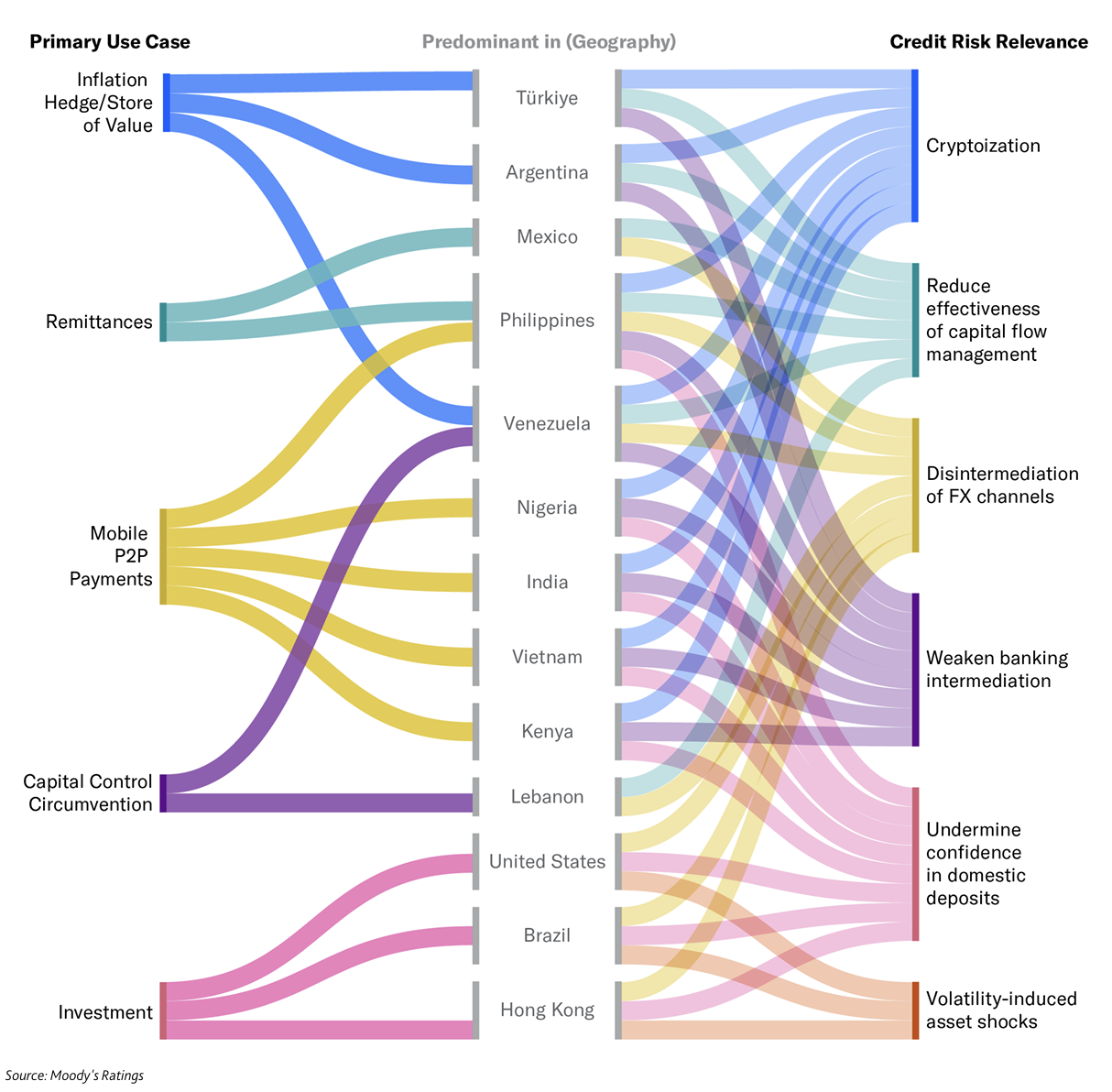

En ny rapport fra Moody’s Ratings, offentliggjort den 25. september, advarer om, at ejerskab af digitale valutaer er steget globalt og når 562 millioner mennesker i 2024, en stigning på 33% fra året før. Fremvoksende markeder i Sydøstasien, Afrika og Latinamerika fører an i udbredelsen, ofte ved at bruge kryptovalutaer til inflationsafdækning, overførsler og finansiel inklusion.

Den hurtige ekspansion af stablecoins introducerer systemiske sårbarheder. Udbredt brug kan reducere centralbankers kontrol over renter og valutastabilitet, en tendens kaldet “kryptoisering.” Banker kan opleve indlånsudhuling, da opsparing skifter til stablecoins eller krypto wallets, og underregulerede reserver kan udløse likviditetsløb, der kræver statslig indgriben.

Men ujævne reguleringsrammer efterlader lande udsatte. Avancerede økonomier begynder at regulere stablecoins mere strengt, med Europa, der implementerer MiCA, og USA, der vedtager GENIUS Act, mens Singapore anvender en lagdelt ramme. I modsætning hertil mangler mange fremvoksende markeder omfattende regler, og færre end en tredjedel af landene har fuldspektrumregulering på plads.