Krigsscenarier belønner ikke entydige fortællinger. Markeder gør som regel to ting på én gang. De søger sikkerhed, og derefter priser de verden om igen, når det første chok har lagt sig. Bitcoin befinder sig præcis på denne brudlinje.

Derfor er “WW3-handlen” ikke én enkelt satsning. Det er en sekvens. I de første timer opfører Bitcoin sig ofte som et aktiv med høj beta og stor risiko. I de efterfølgende uger kan den begynde at opføre sig som et bærbart, censur-resistent aktiv, afhængigt af hvad myndighederne gør herefter.

Er frygten for ‘verdenskrig 3’ reel lige nu?

Med de nuværende geopolitiske spændinger er verdenskrig 3-diskussionen mere aktuel end nogensinde. Nogle vil endda sige, vi befinder os midt i en verdenskrig, men den udspiller sig anderledes end for 90 år siden.

I de seneste uger har flere krisepunkter gjort fejlmarginen mindre.

Europas debat om sikkerhed er gået fra teori til konkret planlægning. Embedsmænd har talt om sikkerhedsgarantier for Ukraine efter krigen, som Rusland historisk har opfattet som en rød linje.

I Indo-Stillehavsområdet har Kinas militærøvelser omkring Taiwan i stigende grad lignet forberedelser til en blokade. En markedskrise af blokade-typen kræver ikke en invasion men blot afbrydelser i skibsfarten og en hændelse til søs.

Læg dertil USA’s bredere tilgang. Præsident Trump har nærmest ‘overtaget Venezuela’ i sine egne udtalelser efter at have anholdt dens præsident.

Nu taler den amerikanske regering om at købe Grønland, en selvstændig nation, der er en del af Danmark og EU.

Derudover er der sanktioner, øget militær signalering og markant skarpere geopolitiske budskaber. Alt dette danner tilsammen et globalt miljø, hvor en enkelt fejl kan føre til nye fejltagelser.

Sådan kobles kriser præcis sammen.

Hvad “WW3” betyder i den model

Denne analyse betragter “tredje verdenskrig” som en særlig grænse.

- Direkte, vedvarende konflikt mellem atommagter, og

- Udvidelse ud over én region (Europa plus Indo-Stillehavet er den tydeligste vej).

Den definition er vigtig, fordi markeder reagerer forskelligt på regionale konflikter i forhold til konflikter på tværs af flere områder.

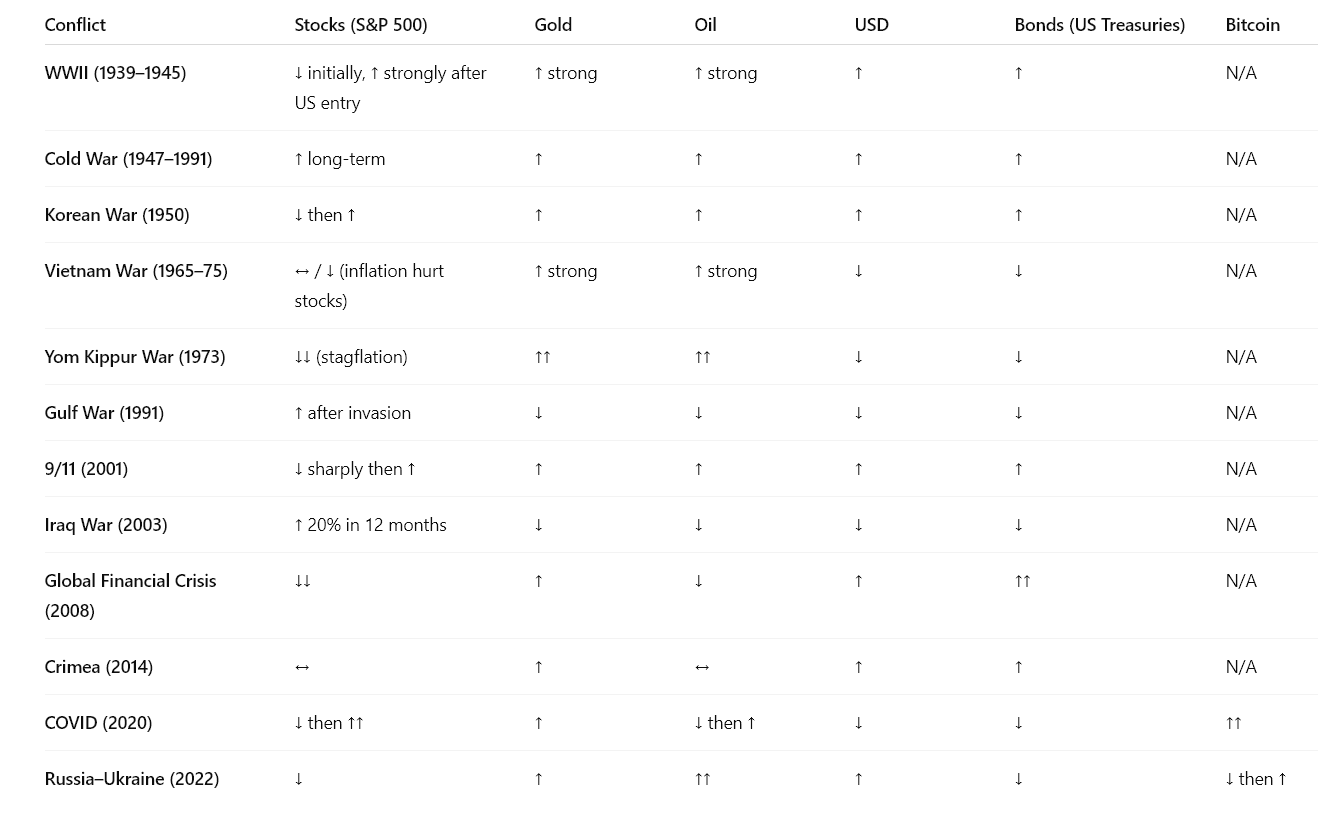

Sådan opfører store aktiver sig under krig

Den mest brugbare erfaring fra fortidens konflikter er strukturel: Markeder sælger som regel usikkerheden først, og handler så på politikreaktionen.

Aktier

Aktier falder ofte omkring det første chok, men kan komme sig igen, når retningen bliver klarere – også selvom krigen fortsætter. Markedsstudier af moderne konflikter viser, at “klarhed” kan betyde mere end selve konflikten, når investorer holder op med at gætte og i stedet begynder at handle på baggrund af fakta.

Undtagelsen er, hvis krigen fører til en varig makroøkonomisk regimændring: energichok, vedvarende inflation, rationering eller dyb recession. Der kæmper aktierne længere tid.

Guld

Guld har en lang historie med at stige på frygt. Det falder ofte tilbage igen, når krigspræmien forsvinder, og politikken bliver forudsigelig.

Fordelen ved guld er enkel. Det har ingen udsteder-risiko. Svagheden er også enkel: det konkurrerer med realrenter. Når disse stiger, kommer der ofte pres på guldet.

Sølv

Sølv fungerer som et hybridaktiv. Det kan stige sammen med guld som en beskyttelse mod frygt, og svinge kraftigt, fordi den industrielle efterspørgsel har betydning. Sølv forstærker volatiliteten mere, end det fungerer som et rent sikkert aktiv.

Olie og energi

Når konflikter truer forsyningsveje, bliver energi det makroøkonomiske omdrejningspunkt. Olieprisstigninger kan hurtigt ændre inflationsforventningerne.

Det tvinger centralbankerne til at vælge mellem vækst og inflationskontrol. Det valg afgør herefter resten.

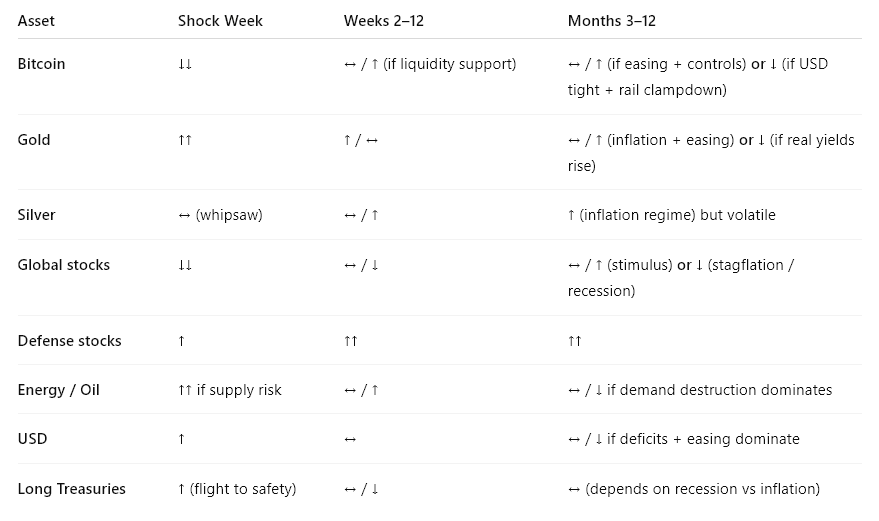

Bitcoin under en verdenskrig: bulls eller bears?

Bitcoin har ikke en enkelt rolle i krigstid. Den har to, og de kæmper mod hinanden:

- Likviditets-risiko Bitcoin: opfører sig som et high-beta tech aktiv under deleveraging.

- Portabilitets Bitcoin: opfører sig som et censur-resistent, globalt aktiv, når kapitalkontrol og valutastress stiger.

Hvilken der dominerer, afhænger af fasen.

Fase 1: chokugen

Det er fasen med tvunget salg. Investorer skaffer likvider. Risikoteams reducerer gearing. Korrelationerne stiger.

I denne fase handler Bitcoin som regel med likviditetsrisiko. Kursen kan falde sammen med aktier – især hvis mange har åbne derivat-positioner, eller likviditeten i stablecoins strammes.

Guld får ofte det første sikre købspres. Den amerikanske dollar styrkes typisk. Kreditspænd udvider sig.

Fase 2: forsøg på stabilisering

Markedet stopper med at spørge “hvad skete der?” og begynder at spørge “hvad gør politikerne nu?”

Her kan Bitcoin skille sig ud.

Hvis centralbanker og regeringer reagerer med likviditetsstøtte, garantier eller stimulus, stiger Bitcoin ofte sammen med risikable aktiver.

Hvis beslutningstagere strammer kontrollen – over kapital, bankoverførsler eller krypto-indgange – kan Bitcoins opsving blive ujævnt, med større volatilitet og regionale forskelle.

Fase 3: langvarig konflikt

Nu bliver konflikten et makro-regime. Her afhænger Bitcoins udvikling af fire faktorer:

- Dollar likviditet: Stramme USD-forhold skader Bitcoin. Lempeligere forhold gavner.

- Reale udbytter: Stigende reale udbytter lægger pres på Bitcoin og guld. Faldende støtter begge.

- Kapitalkontrol og sanktioner: Øger efterspørgsel på portabilitet, men kan også begrænse adgang.

- Infrastrukturs pålidelighed: Bitcoin kræver strøm, internet og fungerende udvekslingsmuligheder.

Det er her, hvor “Bitcoin som digitalt guld” kan komme i spil, men det er ikke garanteret. Det kræver anvendelige overførsler og en politisk ramme, der ikke begrænser adgangen.

Nedenfor er en forenklet stresstabel, som læserne reelt kan bruge. Tabellens overblik viser retningen for forventninger i de tre faser for to WW3-varianter: Europa-ledet og Taiwan-ledet.

Den vigtigste pointe er ubehagelig, men værdifuld: Bitcoins værste fase er den første. Den bedste periode kommer ofte senere – hvis politiske beslutninger og teknologien tillader det.

Hvad vil sandsynligvis afgøre Bitcoins udfald

Det “reelle udbytte”-regime

Bitcoin har det svært, når reale afkast stiger og USD likviditet strammes. Krig kan presse afkast ned (recessionsfrygt, lempelser) eller op (inflationschok, offentligt underskud).

Hvilken udvikling der vinder, betyder mere end overskrifterne.

Problemet med Rails

Bitcoin kan være værdifuld, men ubrugelig på samme tid for nogle brugere.

Hvis regeringer strammer adgang til børser, bankoverførsler eller vejen til stablecoin-udtræk, kan Bitcoin blive mere volatil, ikke mindre.

Netværket kan fungere, mens personer har svært ved at flytte kapital gennem regulerede stopklodser.

Kapital kontrol og valuta pres

Det er miljøet, hvor Bitcoins portabilitet bliver mere end et slogan.

Hvis konflikten forstærker sanktioner, begrænser globale overførsler eller destabiliserer lokale valutaer, vokser behovet for overførbar værdi. Det styrker Bitcoins sag på mellemlangt sigt, selvom den første uge ser svær ud.

Energichok versus vækstchok

Et oliechok med vedvarende inflation kan være negativt for risikable aktiver. Et vækstchok med kraftig lempelse kan styrke dem.

Krig kan føre til begge scenarier. Det er den makroøkonomiske vej, markedet priser ind, ikke den moralske fortælling.

Den enkle forudsigelsesstruktur

I stedet for at spørge “Kommer Bitcoin til at stige eller falde under WW3?”, så stil tre spørgsmål i rækkefølge:

- Får vi et chok, der tvinger til nedgearing? Hvis ja, forvent at Bitcoin falder først.

- Reagerer politikken med likviditet og nødforanstaltninger? Hvis ja, forvent at Bitcoin hurtigt får et opsving – hurtigere end mange traditionelle aktiver.

- Stiger kapitalkontrol og sanktioner, mens betalingsveje stadig fungerer? Hvis ja, kan Bitcoins bevægelighedspræmie stige over tid.

Denne model forklarer, hvorfor Bitcoin kan tage et voldsomt fald på førstedagen og alligevel fremstå robust efter et halvt år.

Konklusionen

En tredje verdenskrig eller stor geopolitisk eskalering vil sandsynligvis ramme Bitcoin først. Det gør likviditetskriser. Det vigtigste spørgsmål er, hvad der sker bagefter.

Bitcoins præstation på mellemlangt sigt under en alvorlig geopolitisk konflikt afhænger af, om verden bevæger sig mod et regime med lettere adgang til penge, strammere kontrol og opdelte finansielle markeder.

Et sådant regime kan styrke argumentet for bærbare og knappe aktiver—men de vil stadig forblive meget volatile.

Hvis læserne vil huske kun én sætning: Bitcoin starter nok ikke en krig som “digitalt guld”, men kan ende med at blive handlet som guld, hvis konflikterne trækker ud.