Der er opstået en voksende kløft mellem den amerikanske centralbank og finansmarkederne om kursen på amerikanske renter i 2026. Hvor centralbanken signalerer forsigtighed med yderligere nedsættelser, satser markederne på to til tre reduktioner i år.

I centrum af dette misforhold ligger et ubehageligt paradoks: Præsident Donald Trumps ønske om lavere renter kan blive undergravet af den selvsamme inflation, der truer hans politiske fremtid.

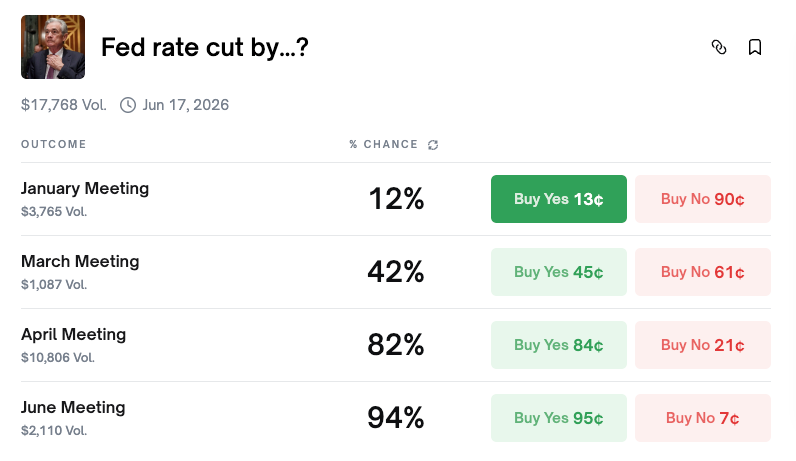

Markeder satser på rentenedsættelser inden midten af året

Ifølge forudsigelsesplatformen Polymarket er sandsynligheden for et rentefald på Federal Open Market Committee (FOMC) mødet i januar kun 12%. De fleste deltagere forventer, at renten forbliver uændret denne måned.

Billedet ændrer sig dog markant over et længere tidsperspektiv. Sandsynligheden for en rentenedsættelse inden april stiger til 81%, og til 94% inden juni. Ser man på hele året, har scenariet med to fald størst sandsynlighed med 24%, efterfulgt af tre fald (20%) og fire fald (17%). Samlet overstiger sandsynligheden for to eller flere nedsættelser 87%.

CME FedWatch-værktøjet, som afspejler forventninger indbygget i rentefutures, tegner et lignende billede. Sandsynligheden for, at renten fastholdes i januar, står på 82,8% og ligger tæt på Polymarkets vurdering. Sandsynligheden for mindst én nedsættelse inden juni er 82,8%, og for to til tre fald inden årets udgang er den helt oppe på 94,8%.

Markedets konsensus er tydelig: fastholdelse i januar, begyndende nedsættelser i første halvår og to til tre nedsættelser frem mod december.

Centralbankens hawks signalerer ingen hast

Inde i centralbanken tager fortællingen dog en anden drejning. Den 4. januar indikerede Philadelphia Fed-præsident Anna Paulson, at yderligere rentenedsættelser muligvis først er relevante “senere på året”.

Paulson, som har stemmeret i FOMC i 2026, udtalte, at “nogle mindre yderligere justeringer af renten vil være passende senere på året” — men kun hvis inflationen aftager, arbejdsmarkedet stabiliseres, og væksten lander omkring 2%. Hun beskrev den nuværende politik som “stadig en smule restriktiv”, hvilket indikerer, at den fortsat bidrager til at dæmpe inflationen.

Hendes udtalelser står i skarp kontrast til markedets forventning om et rentefald i første halvår. Beskeden fra centralbankens mere stramme fløj er klar: forvent ikke hurtig handling.

december fomc: en splittet komité

FOMC-mødet i december viste, hvor splittet centralbanken nu er.

Udvalget sænkede renten med 25 basispoint, så målintervallet nu ligger mellem 3,5-3,75%. Men afstemningen endte 9-3, hvilket er en større uenighed end den forrige 10-2-afstemning. To medlemmer, Schmid og Goolsbee, ønskede uændret rente. I modsatte ende stod Miran — der bredt anses for at være på linje med Trump-administrationen — som pressede på for en sænkning på 50 basispoint.

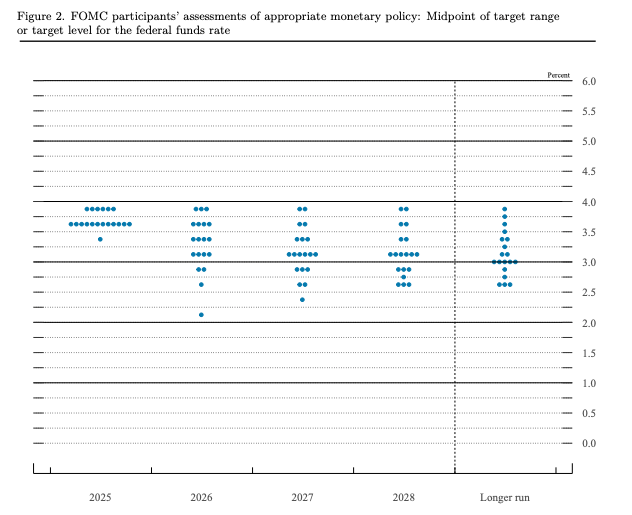

eller mål for federal funds rate. Kilde: Fed

Dot-plottet afslørede endnu mere. Den centrale prognose pegede kun på én nedsættelse i 2026, men fordelingen var bred. Syv medlemmer forventede ingen fald overhovedet, mens otte så to eller flere nedsættelser. Den mest afdæmpede prognose anslog, at renten kan falde til helt ned omkring 2,125%.

Officielt siger centralbanken én nedsættelse. Markederne priser to ind. Hvorfor denne vedvarende forskel?

Hvorfor markedet satser på de afdæmpede: Trump-faktoren

Den primære årsag til, at markederne ikke følger centralbankens stramme kurs, er præsident Donald Trump.

Siden Trump vendte tilbage til embedet, har han løbende presset centralbanken for lavere renter. Afstemningen i december — hvor et Trump-allieret medlem pressede på for større lempelse — illustrerer dette.

Endnu vigtigere er det, at centralbankchef Jerome Powells embedsperiode udløber i 2026. Præsidenten udnævner efterfølgeren, og markedsdeltagere regner bredt med, at Trump vil vælge en person, der deler hans ønske om lempeligere pengepolitik.

Strukturelle forhold styrker denne opfattelse. Historisk har centralbanken ofte sænket renten, når arbejdsmarkedet svækkes. FOMC er blevet mere splittet. Samtidig frygtes det, at toldpolitikker kan bremse væksten og dermed øge presset for pengepolitisk lempelse.

Markedets satsning er enkel: Trumps pres, kombineret med mulig økonomisk afmatning, vil til sidst tvinge centralbanken til at handle.

Midtvejsparadokset: inflation er Trumps akilleshæl

Her opstår den centrale ironi. Hvis Trump skal kunne lægge effektivt pres på centralbanken, har han brug for politisk kapital. Men den kapital svinder — på grund af inflationen.

Seneste målinger viser, at Trumps opbakning på økonomisk politik er faldet til 36%. I en PBS/NPR/Marist-undersøgelse er 57% af de adspurgte utilfredse med hans økonomiske styring. En CBS/YouGov-måling viste, at halvdelen af amerikanerne oplever, at deres økonomiske situation er blevet dårligere under Trumps politik.

Synderen er de høje kurser. Ifølge Bureau of Labor Statistics data er kursen på hakket oksekød steget med 48% siden juli 2020, mens en McDonald’s Big Mac-menu er gået fra $7,29 i 2019 til over $9,29 i 2024. Ægpriser er endnu mere ustabile og er steget omkring 170% fra december 2019 til december 2024. Begrebet “overkommelighed” er blevet den største økonomiske bekymring. I NPR/PBS News/Marist-målingen sagde 70% af amerikanerne, at leveomkostningerne i deres område “ikke er overkommelige” for en gennemsnitsfamilie, en markant stigning i forhold til 45% i juni.

Den utilfredshed viser sig allerede ved stemmeurnerne. Ved borgmestervalget i New York City sidste november vandt den demokratiske delstatsmedlem Zohran Mamdani på et løfte om at gøre byen mere overkommelig. Demokratiske kandidater fik også guvernørposterne i Virginia og New Jersey ved at fokusere på at lette leveomkostningerne.

Med midtvejsvalget til november har mere end 30 republikanske medlemmer af Repræsentanternes Hus allerede annonceret, at de ikke genopstiller. Politiske analytikere forudser i stigende grad et republikansk nederlag og mulig “lame-duck”-status for Trump.

Tre scenarier, ingen let vej

Krydset mellem pengepolitik og valgpolitik skaber tre mulige scenarier for 2026 – ingen af dem giver Trump alt, hvad han ønsker.

Scenario 1: Inflationen forbliver høj. Trump står overfor politiske risici, risikerer nederlag ved midtvejsvalget og kan blive “lame duck”. Men høj inflation betyder også, at centralbanken ikke har grund til at sænke renterne. Trumps svækkede position mindsker samtidig hans pres på centralbanken.

Scenario 2: Økonomien bremser kraftigt op. Trump bliver ramt endnu hårdere politisk, da vælgerne straffer ham for en svag økonomi. Men centralbanken får et klart incitament til at sænke renterne for at understøtte væksten.

Scenario 3: Blød landing med faldene inflation. Trumps politiske position kan komme sig, hvis den økonomiske uro aftager. Men hvis økonomien kører godt, har centralbanken lille grund til at sænke renten.

I ingen af scenarierne opnår Trump både politisk styrke og lavere renter. De to mål står grundlæggende i modsætning til hinanden.

De data, der afgør alt

Kommende økonomiske nøgletal bliver afgørende faktorer, der former både centralbankens politik og Trumps politiske fremtid.

Forbrugerprisindeks (CPI): Et fald styrker argumentet for rentenedsættelser og giver Trump politisk lettelse. En stigning vil begrænse centralbanken og øge utilfredsheden blandt vælgerne over for regeringen.

Producentprisindeks (PPI): Som en ledende måling for forbrugerpriser vil et faldende PPI signalere, at CPI også kan bremse fremover. En stigende PPI kan antyde, at toldfyldt pres på kursen forplanter sig videre.

Beskæftigelsestal (NFP, arbejdsløshedsrate): Svækkede arbejdsmarkeder vil give centralbanken yderligere grund til at sænke renten – men samtidig skade Trumps økonomiske baggrund. Stabile jobtal giver centralbanken mulighed for fortsat at fastholde en forsigtig linje.

Konklusion

Centralbanken signalerer én rentenedsættelse i 2026. Afdæmpede røster som Paulson foreslår først i anden halvdel af året. Markederne indregner alligevel to til tre nedsættelser og satser på, at Trumps pres og Powells afløser ender med at trække centralbanken i retning af lempelse.

Men her ligger paradokset: Vedvarende inflation undergraver Trumps politiske position, hvilket igen svækker hans indflydelse på centralbanken. De forhold, der gør rentenedsættelser attraktive for Trump politisk, gør dem samtidig økonomisk kontroversielle – eller frarøver ham magten til at kræve dem.

“Det er kurserne, din idiot” gælder både for Trump, centralbanken og aktørerne på markedet. Til sidst vil inflation og jobtal sammen bestemme både renteniveauet og resultatet af midtvejsvalget til november. Trump ønsker både politisk overlevelse og lavere renter, men det er ikke sandsynligt, at økonomien giver ham den luksus.