Institutionel finans har altid haft brug for et afviklingslag, der flytter penge mellem organisationer. I årtier var det via korrespondentbanker: bank-til-bank, én til tre dage, lukket i weekenderne.

Allerede i 2025 flyttede stablecoins $33 billioner, cirka dobbelt så meget som Visas årlige betalingsvolumen. JP Morgan afviklede gæld i USDC på Solana. Visa afviklede $3,5 milliarder i USDC gennem amerikanske banker.

PayPal lancerede sin egen stablecoin i 70 markeder. Afviklingslaget har ændret sig. Her gennemgår vi, hvordan stablecoin-infrastrukturen overtog, og hvem der byggede de systemer, som institutionel finans i dag er afhængig af.

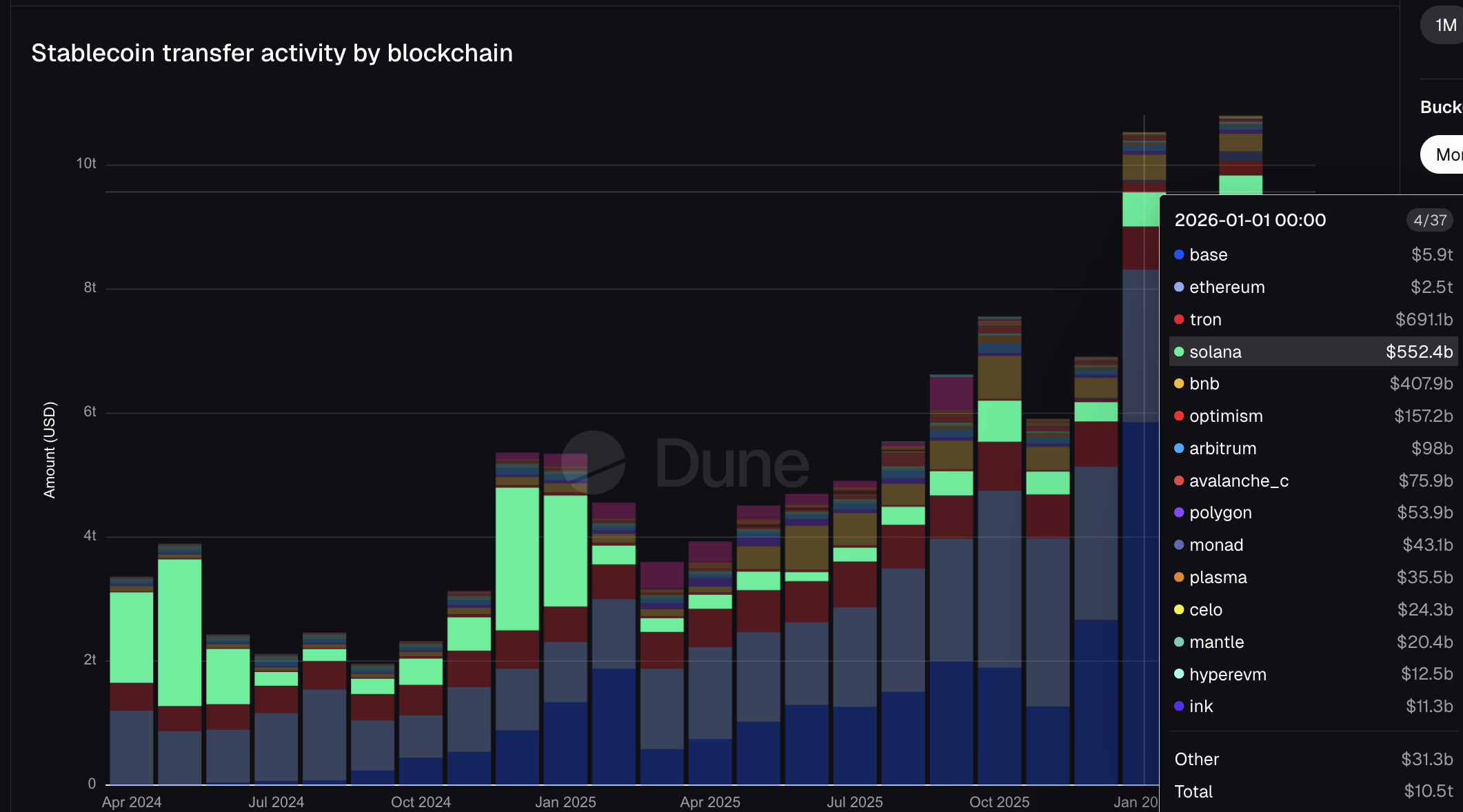

$10,5 billioner på en måned, og institutionerne styrer

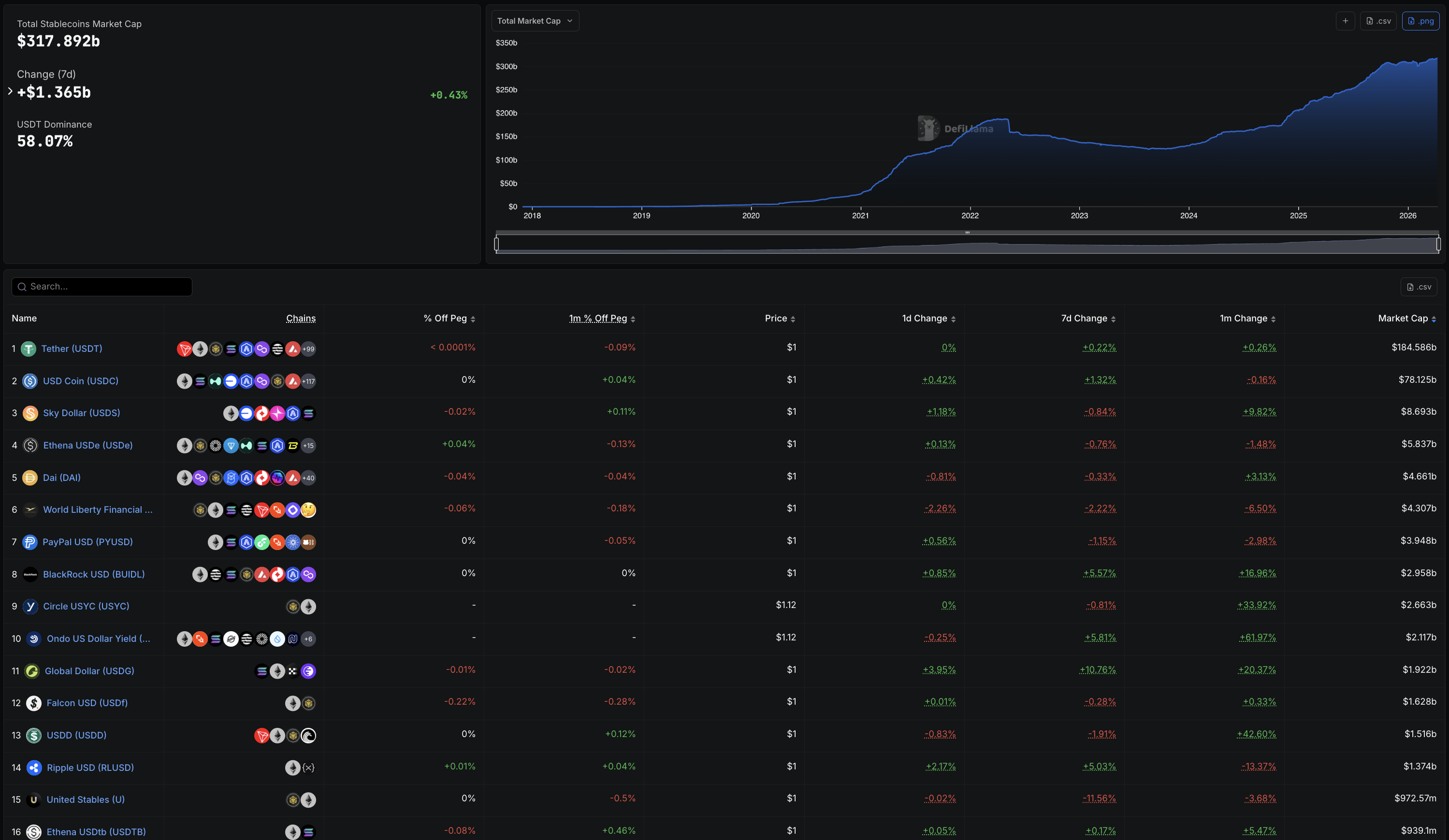

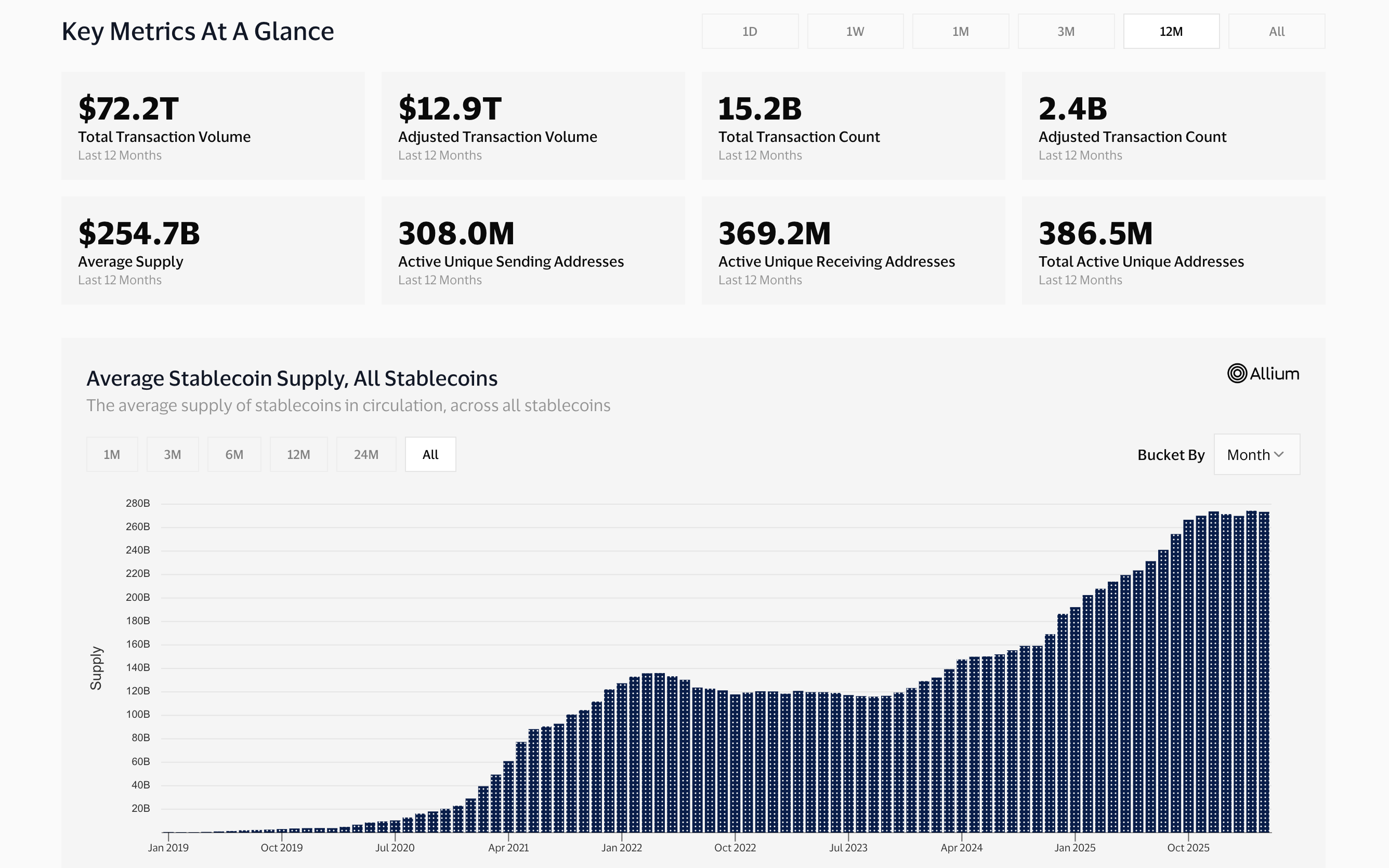

Den samlede markedsværdi for stablecoins nåede $317,89 milliarder i april 2026, op fra cirka $125 milliarder i starten af 2024.

GENIUS Act, underskrevet i midten af 2025, var med til at skabe et føderalt regelsæt for betalings-stablecoins, hvilket åbnede døren for institutionelle brugere. Siden da har væksten været lodret.

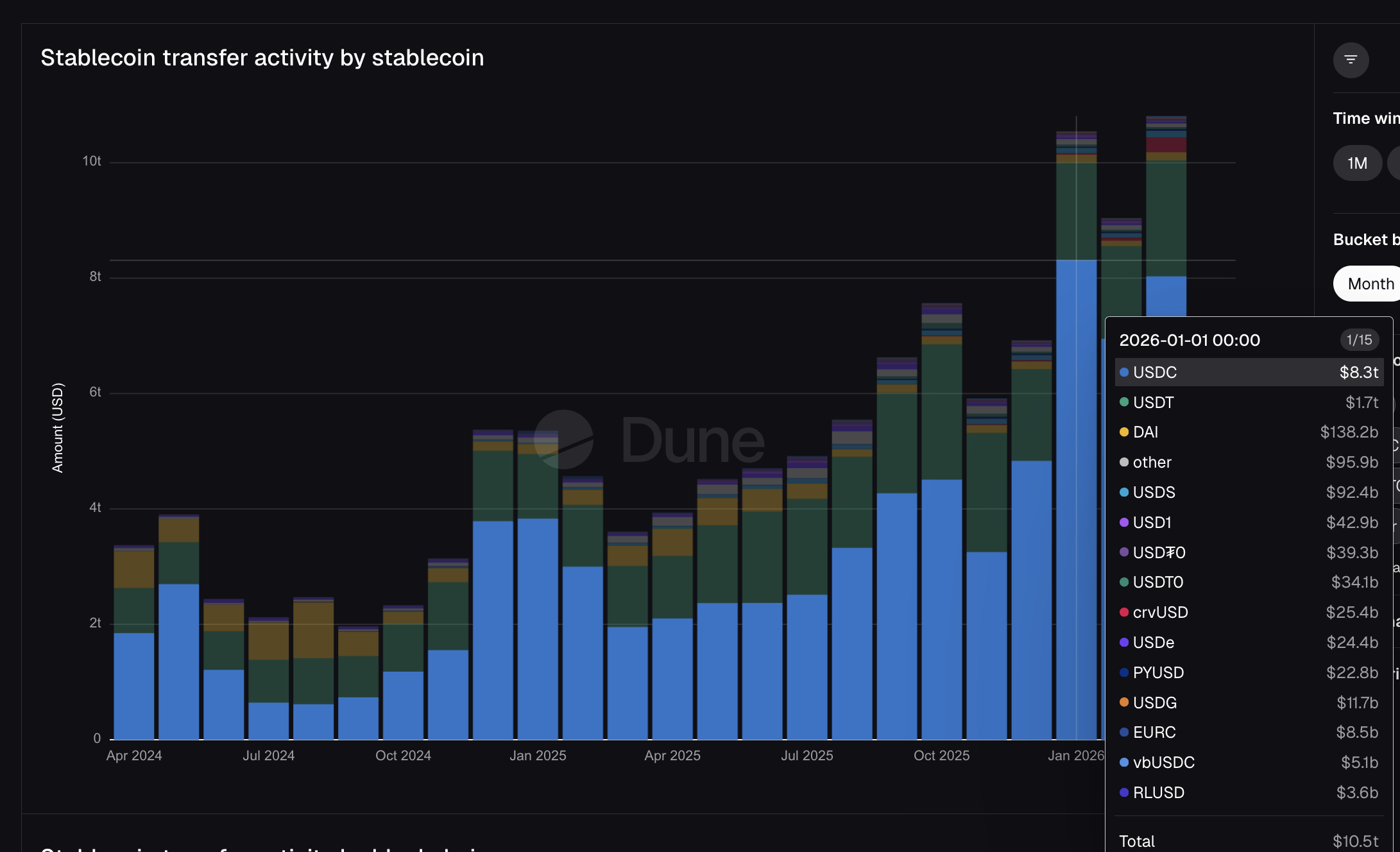

Dune Analytics-data viser, at stablecoins blev overført for $10,5 billioner alene i januar 2026. Til sammenligning behandlede Visa $16,7 billioner i total fiat betalingsvolumen gennem hele regnskabsåret 2025.

Mastercard håndterede $10,6 billioner i løbet af samme periode. Én måned med stablecoin-transaktioner på offentlige blockchains svarede altså næsten til, hvad Mastercards fiat-netværk flyttede på et helt år.

DefiLlamas rangliste viser tydeligt institutionernes indtog. PayPals PYUSD er nummer 7 med et udbud på $3,95 milliarder. BlackRocks BUIDL er nummer 8 med $2,96 milliarder.

Den Mastercard-partnerede USDG er nummer 11 med $1,92 milliarder. Det er ikke crypto-native tokens. Det er stablecoins udstedt af eller tilknyttet de største aktører i traditionel finans, nu rangeret side om side med USDT og USDC.

USDC flyttede $8,3 billioner af januars samlede volumen, næsten fem gange mere end USDT’s $1,7 billioner – selvom USDC’s udbud er 2,7 gange mindre. USDT dominerer beholdninger. USDC dominerer bevægelse.

Den forskel er vigtig, for USDC er netop den stablecoin, Visa bruger til afvikling, JP Morgan brugte ved Galaxy gældsaftalen, og Stripes infrastruktur kører på. Det institutionelle afviklingslag drives primært af én token, minted af Circle.

Samtidig flyttede PayPals PYUSD $22,8 milliarder. Mastercards USDG flyttede $11,7 milliarder. TradFi-stablecoins er nu synlige på volumengraferne, og alle kan spores tilbage til bare to udstedere.

To mintere, én infrastruktur – og bankerne springes helt over

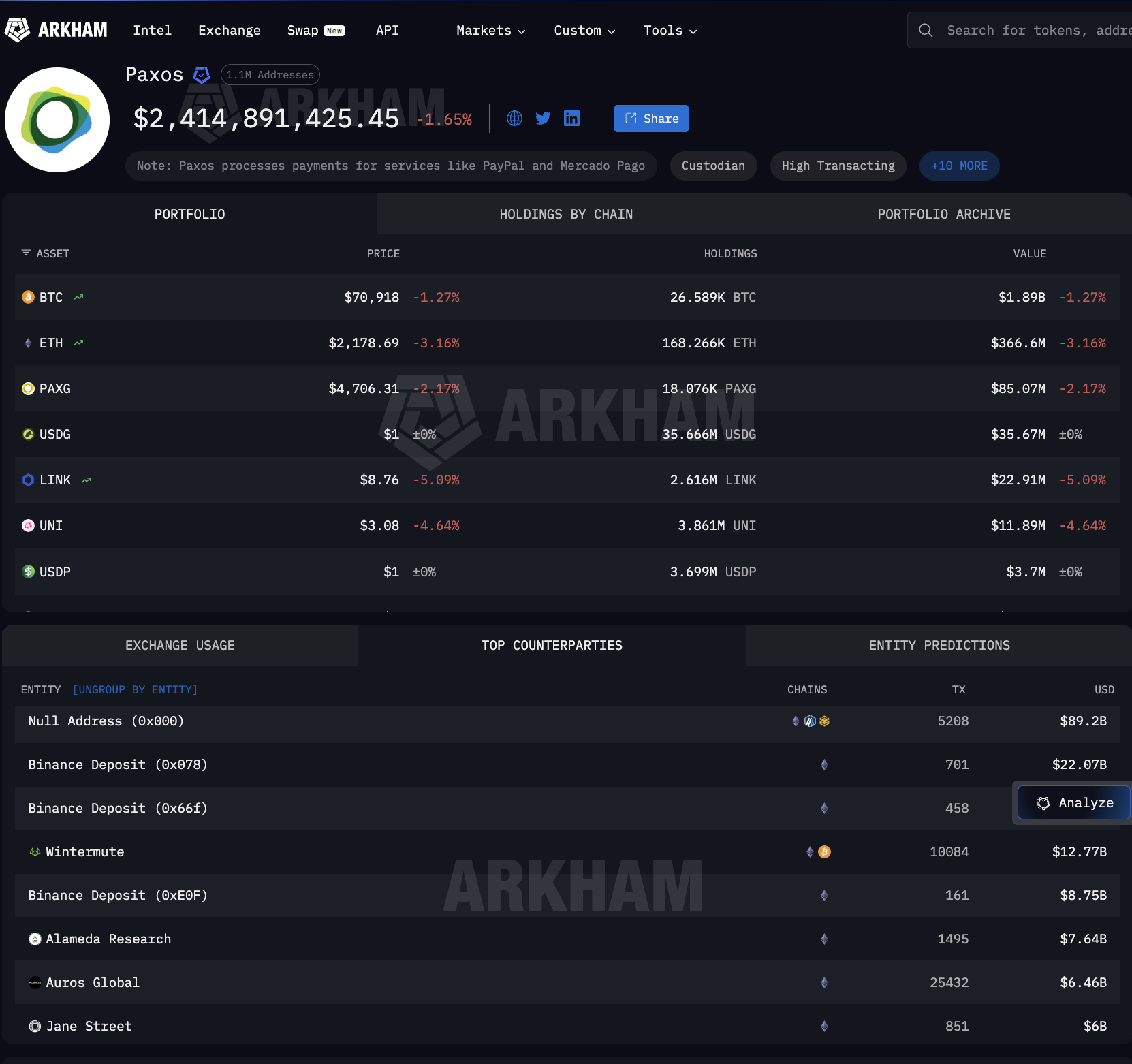

Circle og Paxos er de to mintere. Circle minter USDC, tokenet der flyttede $8,3 billioner i januar. Paxos minter PYUSD for PayPal samt USDG til Global Dollar Network, som Mastercard støtter side om side med Robinhood, Kraken og DBS Bank. Hver eneste stor TradFi-integrering af stablecoins spores altså tilbage til en af disse to selskaber.

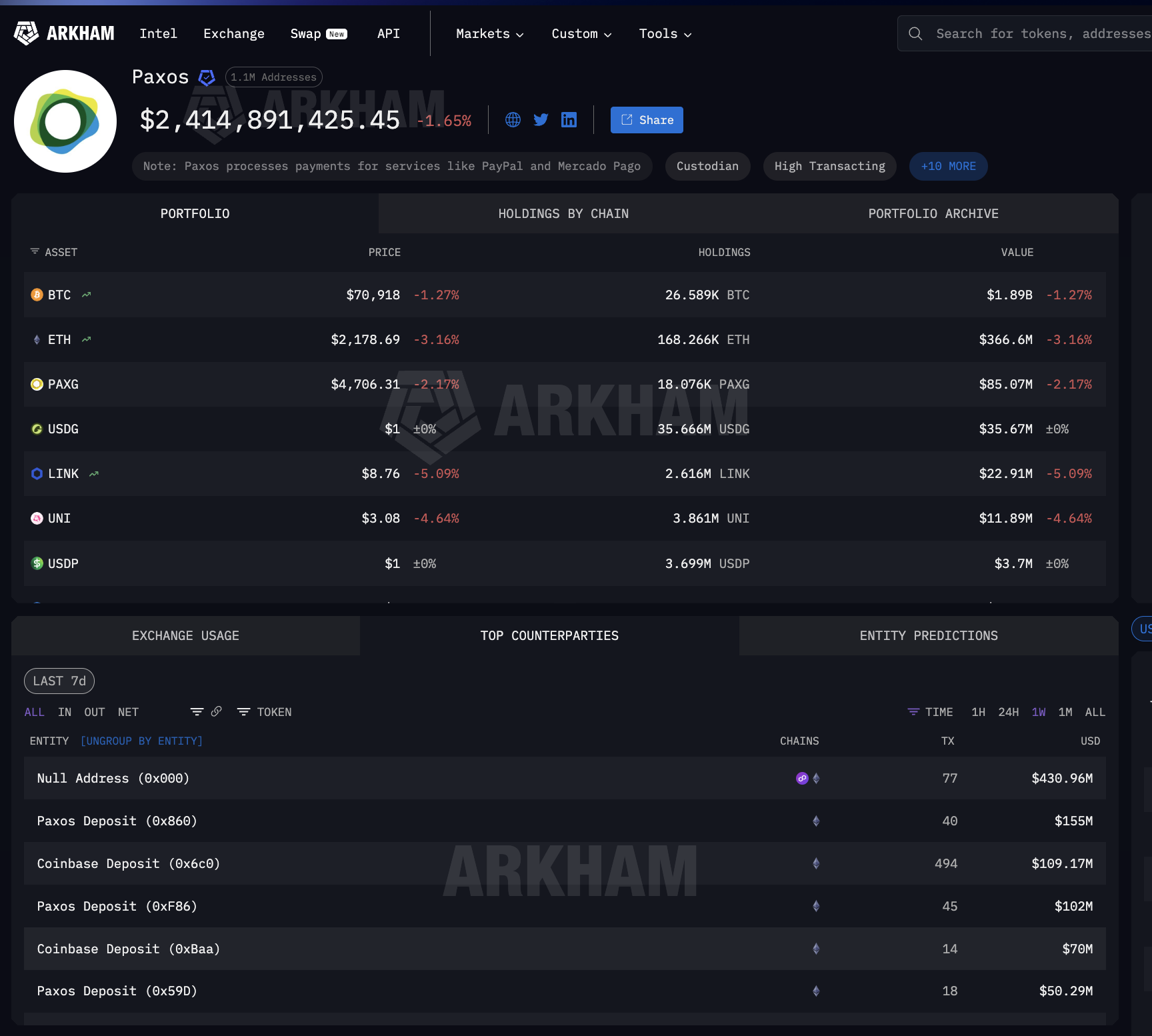

Data fra Arkham Intelligence viser hvad der sker efter minting. Paxos har sendt $89,2 milliarder ud gennem 5.208 mint- og burn-transaktioner. Modtagerne er ikke banker.

Det er Binance ($22 milliarder), Wintermute ($12,77 milliarder), Jane Street ($6 milliarder), Coinbase ($2 milliarder) og andre store navne.

Det er Wall Streets market makers og crypto-børser – ikke kæder af korrespondentbanker.

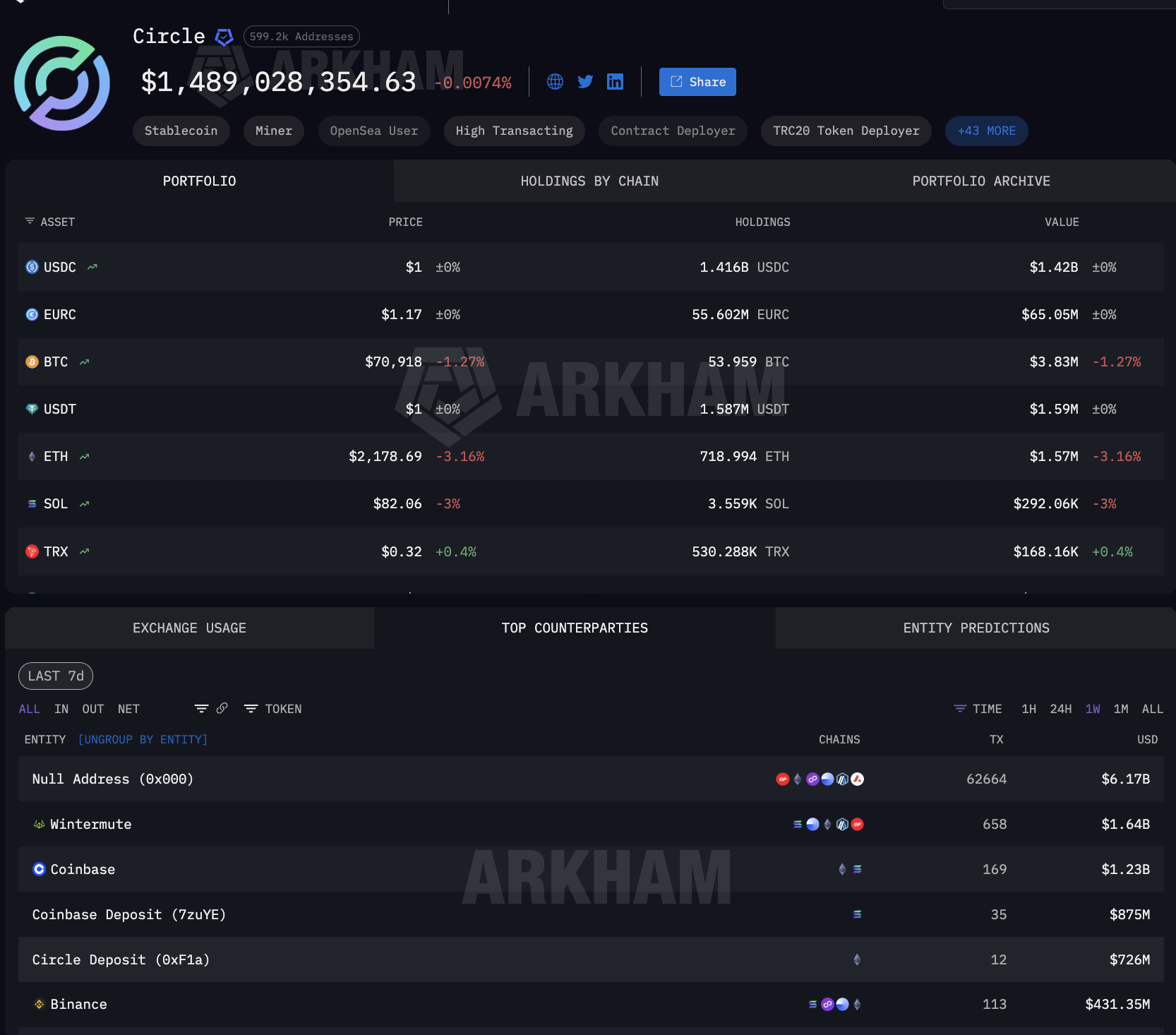

Oplysninger fra Circles modparter viser det samme mønster. $6,17 milliarder i mint- og burn-aktivitet. Wintermute med $1,64 milliarder. Coinbase samlet på $2,1 milliarder fordelt på flere indbetalingsadresser.

Coinbase fremstår som en af de største modparter for begge minters, den ene distributør, der befinder sig på begge sider af TradFi-afviklingsmarkedet.

Udstrømningerne fra Paxos og Circle domineres af mint- og burn-drift, den mekanisme, hvor stablecoin-udstedere skaber nye tokens, når kunder har behov for dem, og destruerer dem ved indløsning. Omfanget af modparterne viser, hvor institutionsafviklingen sker.

Når virksomheder af den størrelse modtager milliarder fra Paxos, er disse midler nyligt minted stablecoins til institutionel brug, hvad enten det handler om at udbetale en PayPal-udbetaling til en forhandler, afvikle et krav fra en Mastercard-indløser eller stille likviditet til rådighed for en Visa-bankpartner. Stablecoinet skabes til afvikling og indløses efterfølgende.

Den on-demand-cyklus findes ikke i korrespondentbanker. På den måde blev stablecoin-infrastrukturen til afviklingsvej. Men hvor bliver de stablecoins af mellem mint og burn?

Mellem mint og burn: Stablecoin-infrastruktur afhænger af crypto forvaltning

Derfor afhænger stablecoin-infrastrukturen til institutionel finans ikke kun af, hvem der minter tokens. Det kommer også an på, hvor de opbevares mellem udstedelse og indløsning. USDC bruges af millioner og gør det svært at spore specifikke beholdninger til institutionsafvikling.

USDG, derimod, er anderledes. Den eksisterer kun med ét formål: Global Dollar Network, som Mastercard, Robinhood, Kraken og DBS Bank står bag. Dermed er alle større USDG-indehavere direkte forbundet med det institutionelle netværk.

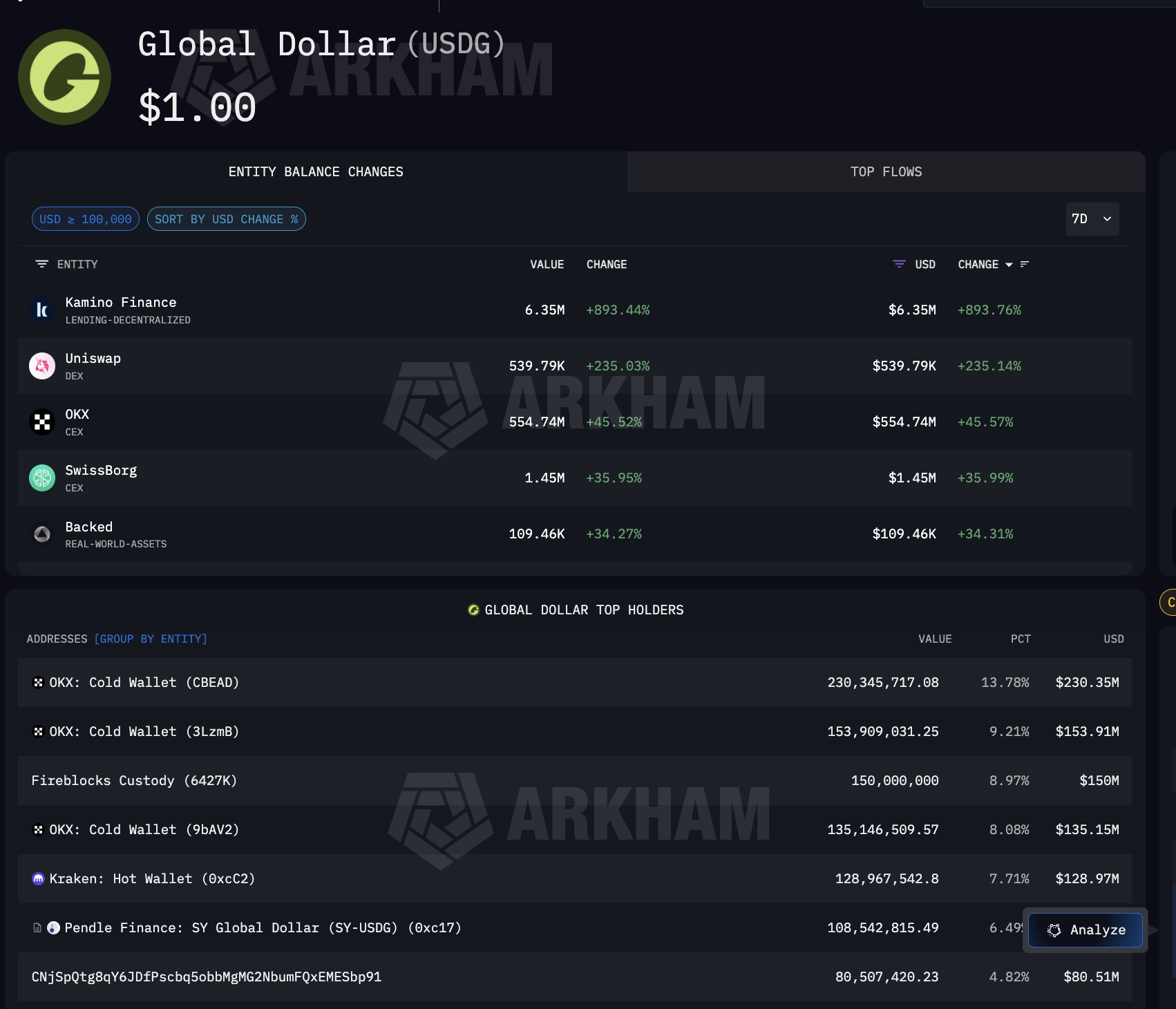

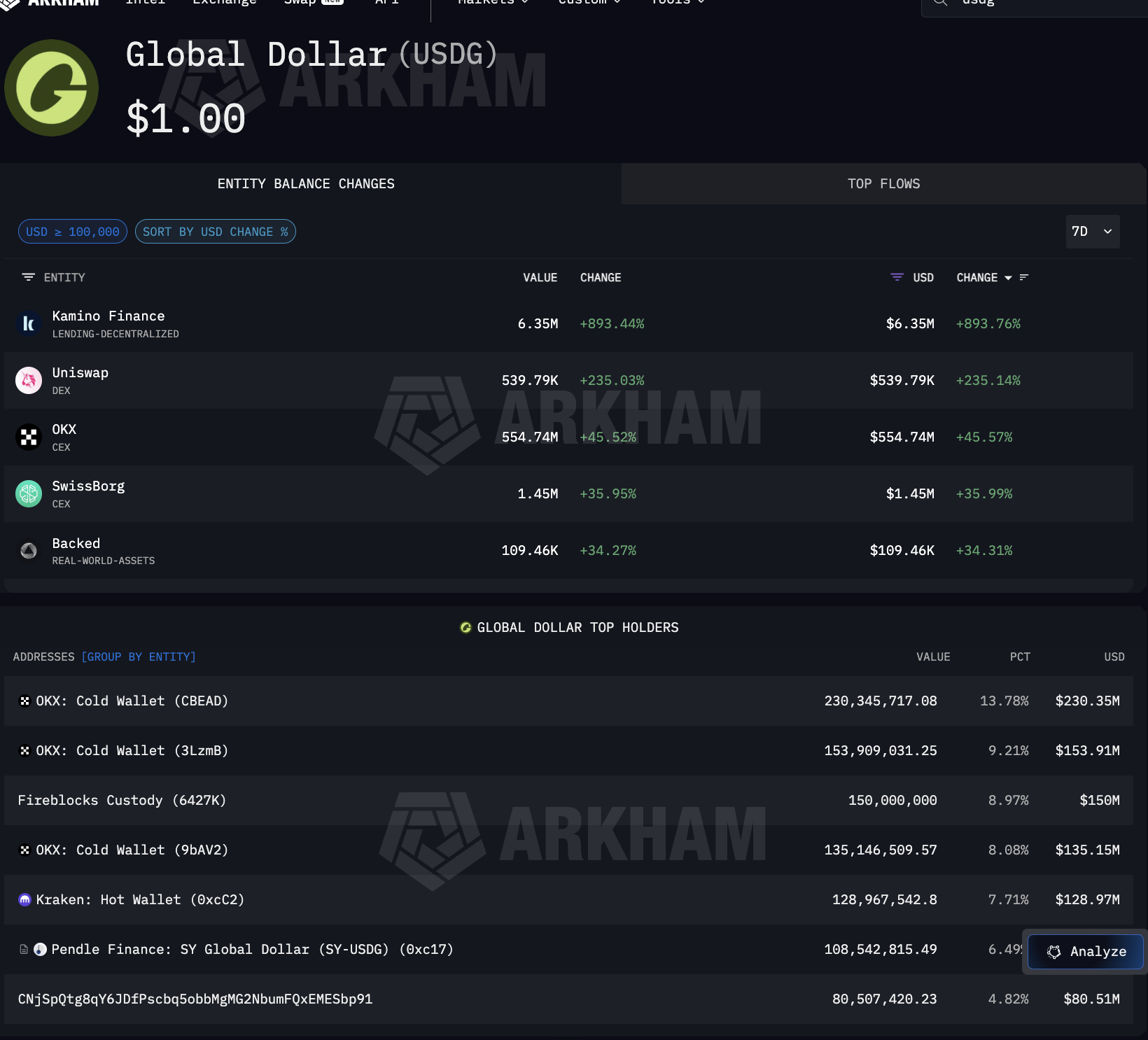

Arkham-data om USDG viser hvor de institutionelle stablecoins faktisk opbevares. Den største enkeltindehaver er Fireblocks Forvaltning med $150 millioner, svarende til 8,97% af det samlede udbud.

Ud over Fireblocks har OKX $519 millioner i tre kolde wallets, mens Kraken, en navngivet partner i Global Dollar Network, har $128,97 millioner. Også Pendle Finance har beholdninger, hvilket indikerer at USDG sendes til DeFi-udbyttestrategier.

Det, der gør Fireblocks markant, er, at den også fungerer som forvaltningslag for banker, der benytter USDC-drift, også på Solana, hvor Visa afvikler. Med andre ord sidder én forvaltercentralt for både Mastercard’s afviklingsvej via USDG og Visa’s afvikling via USDC.

Det fulde stablecoin-infrastruktursforløb er nu synligt.

Circle og Paxos minter. Coinbase, Wintermute og Jane Street distribuerer. Fireblocks og kolde wallets på børser opbevarer. Rækkevidden er bredere end bare kortnetværkene.

Arkhams Paxos-side bekræfter, at Paxos også håndterer betalinger for Mercado Pago, den største fintech-platform i Latinamerika. Det betyder, at selvsamme mint-infrastruktur, der betjener Mastercard og PayPal, også anvendes til afvikling i vækstmarkeder.

Hele vejen fra minting til indløsning afhænger institutionel finans af de samme få stabile leverandører af crypto stablecoin-infrastruktur.

Fire strategier i TradFi, samme stablecoin-infrastruktur nedenunder

Med hele afviklingskæden kortlagt er spørgsmålet nu, hvordan institutionel finans reelt er tilkoblet. Hver stor aktør har valgt sin egen strategi. Men de har alle tilsluttet sig det samme underliggende stablecoin-infrastruktur.

Visa har satset mest. I december 2025 afviklede Visa USDC for $3,5 milliarder årligt på Solana via Cross River Bank og Lead Bank.

De har udvidet til fire stablecoins på fire kæder: USDC, PYUSD, USDG og EURC på Solana, Ethereum, Stellar og Avalanche. Stablecoin-koblede kort via Stripes Bridge findes allerede i 18 lande og udvides til 100+.

Visa har desuden bygget sit eget on-chain-analysedashboard sammen med Allium Labs, hvor de overvåger $12,9 billioner i justeret stablecoin-volumen og betragter on-chain-data som kerneforretningsinformation.

Og Solana håndterede 552 milliarder dollars i stablecoin-overførsler alene i januar 2026 (top 4). Det er den samme kæde, hvor både Visas og PayPals PYUSD afregnes.

Mastercard valgte i stedet at dække sig ind ved at muliggøre brug af fire stablecoins i sit netværk: USDC, PYUSD, USDG og FIUSD. De gik med i Paxos Global Dollar Network for USDG, den samme stablecoin, som Fireblocks forvaltning besidder for 150 millioner dollars, som vist tidligere.

Stripe købte infrastrukturen direkte og overtog Bridge for 1,1 milliarder dollars. Bridge leverer nu både Visa stablecoin-koblede kort og Stripes egne stablecoin-finansielle konti i 101 lande med USDC, som Circle står bag.

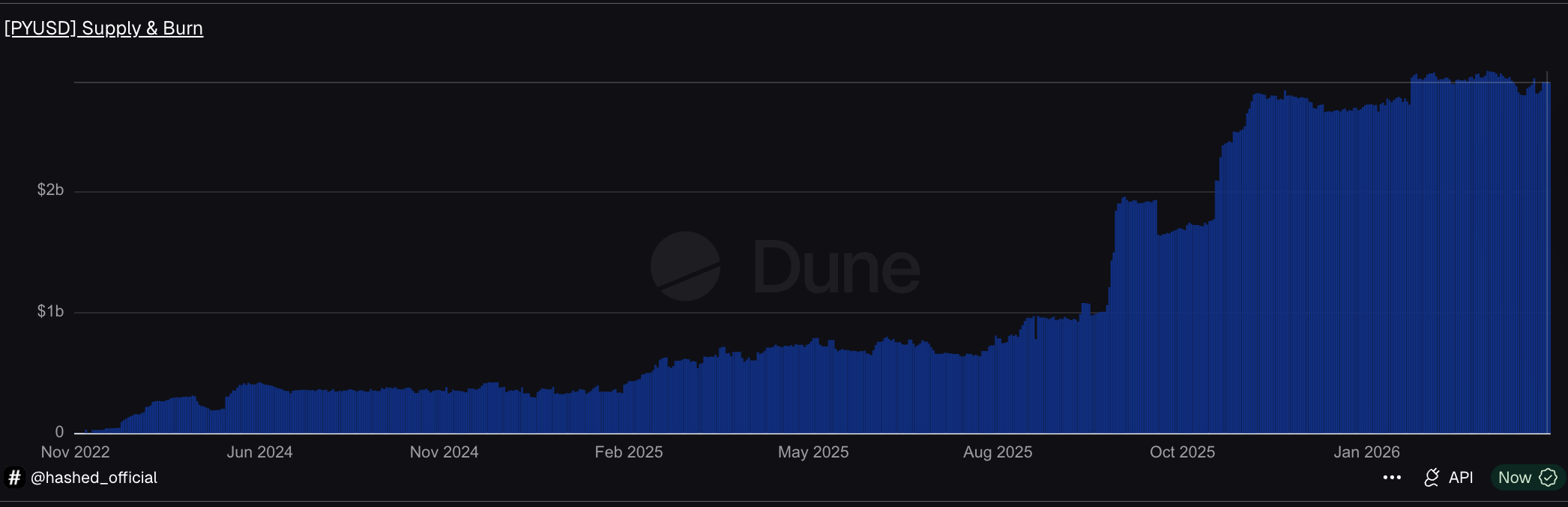

PayPal byggede deres egen stablecoin. PYUSD, minted af Paxos, nåede op på 3,95 milliarder dollars i udbud på tværs af 70 markeder (ifølge DeFiLlama data).

På Solana cirkulerer PYUSD med en daglig hastighed på 0,6x, fire gange hurtigere end på Ethereum, centreret på samme kæde som Visa valgte.

Fire strategier. Samme stablecoin-infrastruktur i bunden: Circle eller Paxos minter, Coinbase distribuerer og Fireblocks forvalter. Men det hele skal forbindes bedre.

Stablecoin-infrastruktur-stakken, der nu afvikler institutionel finans

Beviserne i denne artikel peger på et entydigt resultat. Stablecoin-infrastruktur blev afviklingslaget for institutionel finans – ikke fordi institutioner tog kryptovaluta til sig, men fordi et lille antal udbydere skabte løsninger, der var hurtigere, billigere og tilgængelige døgnet rundt – og alle store institutioner koblede sig på i stedet for at bygge egne systemer.

Stakken har fire lag, som hver især er koncentreret.

På udbudslaget minter Circle og Paxos de stablecoins, som institutionel finans afhænger af. Circles USDC flyttede 8,3 billioner dollars på én måned. Paxos minter for PayPal, Mastercard og Mercado Pago gennem samme virksomhed.

På distributionslaget viser Arkham-data, at begge mintere sender stablecoins gennem de samme partnere: Coinbase og Wintermute. Afviklingsvejen går helt udenom korrespondentbanker.

På forvaltningslaget sidder Fireblocks på 150 millioner dollars i USDG som største enkeltbeholder, og modtager også USDC på Solana – og spænder dermed over begge kortnets afviklingsveje gennem én forvalter.

På integrationslaget afregner Visa for 3,5 milliarder dollars årligt og overvåger stablecoin-strømme som kerneforretning. Mastercard har åbnet for fire stablecoins. Stripe købte Bridge for 1,1 milliard dollars. PayPal lancerede PYUSD i 70 markeder. JP Morgan afregnede gæld i USDC på Solana. Ingen af dem byggede egne nye rails.

Det afspejler tidligere analyse om institutionel krypto-forvaltning, hvor syv selskaber på fire lag kontrollerer, hvor krypto befinder sig.

Her styrer en lignende koncentration, hvordan institutionelle penge bevæger sig. Funktionen er en anden, men strukturen er den samme: institutionel finans vokser på stablecoin-infrastruktur, bygget af ganske få udbydere. Rails’ene eksisterer. Nu er spørgsmålet, om næste bølge af udbredelse spreder afhængigheden, eller gør den endnu større.