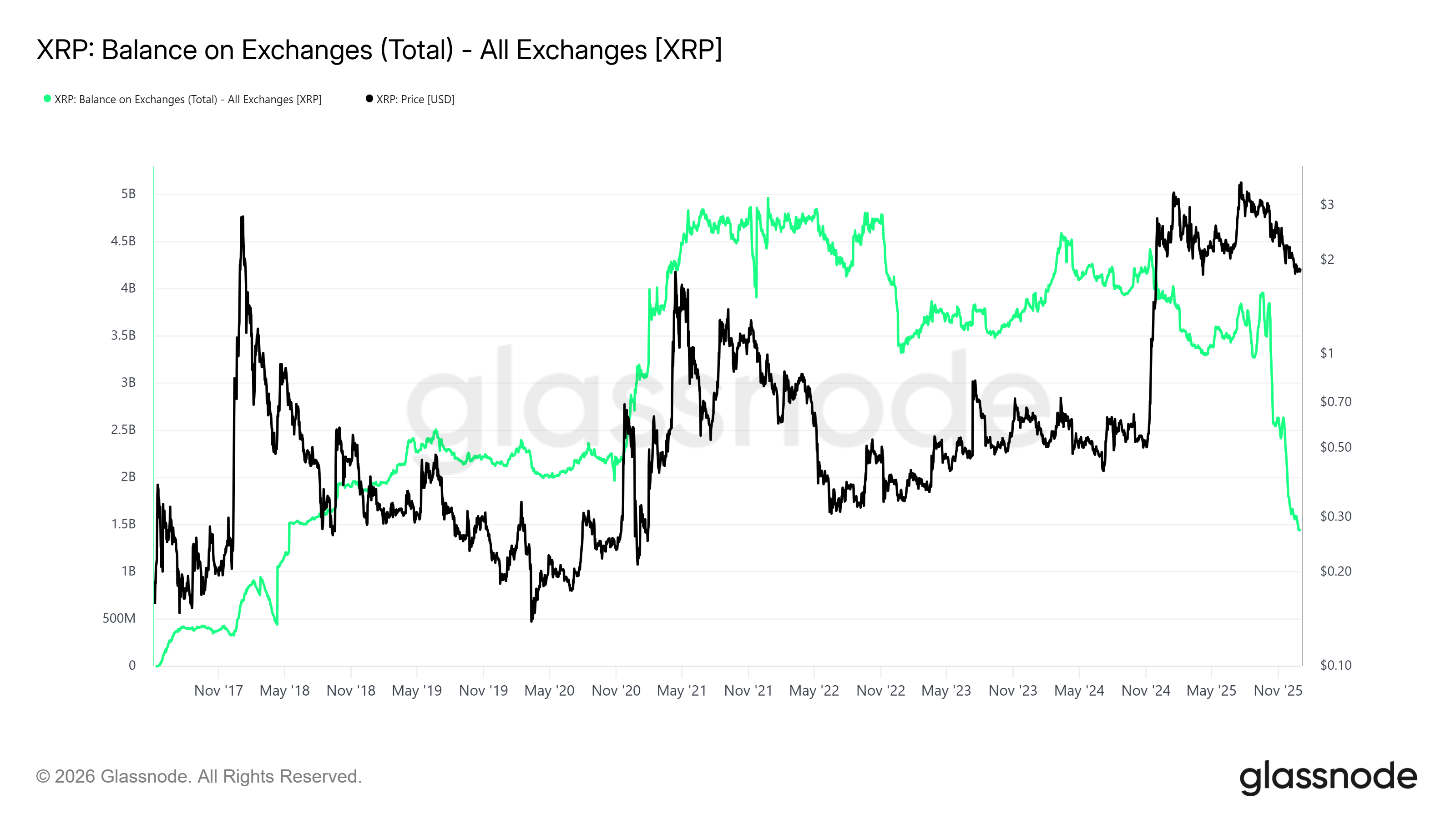

XRP-beholdninger på centraliserede børser (CEX) faldt markant i 2025 – fra omkring 4 milliarder tokens ved årets begyndelse til cirka 1,6–1,7 milliarder i december. Det er de laveste niveauer siden 2018, og det har ført til spekulation om, hvorvidt et udbudschok kan opstå i 2026.

Men analytikere advarer om, at lave børsebeholdninger alene ikke nødvendigvis giver et direkte kurs-pres eller forårsager en vedvarende stigning.

XRP-børsreserve fald i historisk sammenhæng

Data fra Glassnode viser, at XRP-beholdninger på børserne faldt fra 3,76 milliarder den 8. oktober 2025 til 1,6 milliarder i slutningen af december, hvilket satte gang i debatten om mulig kortsigtet knaphed.

Det kraftige fald skete samtidig med Ripples rutinemæssige frigivelse af 1 milliard XRP fra escrow den 1. januar 2026.

Men historiske mønstre tyder på, at fald i børsebeholdning ikke automatisk fører til kursstigninger.

I slutningen af 2018 var XRP-beholdningerne på lignende bundeniveauer, men kursen fortsatte med at falde. Ligeledes endte et markant fald i beholdningen slutningen af 2022 ikke med at udløse et rally før sent i 2024.

“Mens opmærksomheden er på kursen, sker den virkelige forandring i baggrunden… likviditeten fjernes. Markedet bliver tyndere, mere følsomt og reagerer langt stærkere på efterspørgsel,” skrev Web3Niels, markedsanalytiker.

Med andre ord dæmper lavere børseudbud især det kortsigtede salgspres i stedet for at skabe ny efterspørgsel.

Dækning af data og begrænsninger i børsrapportering

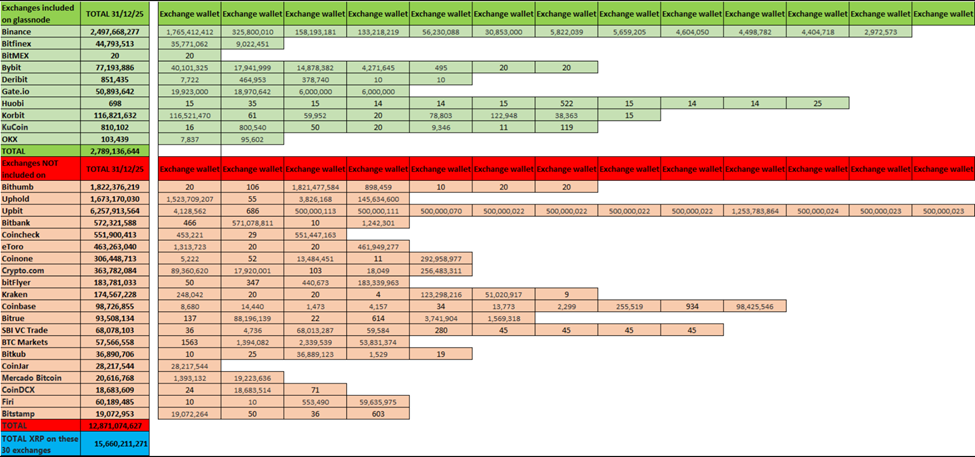

Historien om et muligt udbudschok får ekstra modstand, da dataene ikke er fyldestgørende. Glassnode, en populær udbyder af on-chain analyser, følger omtrent ti børser. Analytiker Leonidas udvidede dog dækningen til 30 platforme og fandt omkring 14 milliarder XRP på børser i slutningen af 2025 – væsentligt højere end det ofte nævnte tal på 1,6 milliarder.

“Glassnodes graf viser kun data fra ti børser, og kun fra wallets de har kædet sammen med disse børser… Hvis man samler data fra flere børser, især dem der holder milliarder af XRP, vil det give et mere korrekt billede af virkeligheden og eventuelle tendenser,” skrev Leonidas.

Denne uoverensstemmelse understreger udfordringen ved at basere sig på begrænsede børsdata. XRPs høje likviditet betyder, at tokens hurtigt skifter mellem platforme, hvilket gør statiske reserve-tal mindre pålidelige som indikatorer for markedsadfærd.

“XRP til salg på orderbooks er dynamisk… nogle gange kan $10M i køb sende kursen op, og andre gange kan selv $100M i køb ikke forhindre kursen i at falde,” skrev analytiker Vet_X0.

Ripples månedlige låseopfrivgivelse føjer endnu et lag til historien. Den 1. januar 2026 frigav Ripple 1 milliard XRP, hvoraf kun cirka 200–300 millioner kom i omløb, da 60–80% rutinemæssigt blev genlåst.

Da frigivelsen var fuldt ud forventet, betragtede markedsdeltagere det som en “ikke-begivenhed”, der næppe ville skabe store kursudsving.

Faktorer såsom XRP ETF-indstrømning, institutionel udbredelse og amerikanske regulatoriske udviklinger – særligt den kommende CLARITY Act – kan få større betydning for XRPs efterspørgsel end udsving i beholdningerne på børserne.

Selvom XRP-beholdninger er på det laveste i otte år, er udbudssituationen stadig dynamisk, og et eventuelt udbudschok i 2026 er langt fra sikkert.