Det meste af 2025 ventede altcoin-ejere. De så Bitcoin stige til en ny all-time high tæt på $126.000 og regnede med, at der som altid ville komme det næste — den velkendte rotation, altcoin-stigning, sæsonen, hvor tålmodighed belønnes med kraftige gevinster. Den kom aldrig.

Benjamin Cowen, grundlægger af IntoTheCryptoverse, blev ikke overrasket. Han havde et navn for det, der skete, og det ændrede alt.

“Det er en cyklus, hvor Bitcoin toppede på ligegyldighed frem for eufori.”

Den ene sætning forklarer mere om 2025-cyklussen end nogen kursforudsigelse eller on-chain måling. For at forstå hvorfor, må man følge data på fire grafer — fra social stemning, gennem markedsstruktur, helt ned til de dybeste lag i den globale makroøkonomi.

Toppen der så normal ud, men ikke var det

Bitcoin gjorde præcis, som den altid gør. Den toppede i 4. kvartal året efter halveringen, helt efter planen og i overensstemmelse med hver tidligere fireårscyklus. På overfladen virkede intet forkert. Men ser man nærmere, var noget grundlæggende anderledes.

Cowens Social Metrics Historical Risk-graf fortæller historien visuelt. Grafen farvekoder Bitcoins kursudvikling baseret på den sociale interaktions-niveau på hvert tidspunkt — varme farver (rød, orange) for høj aktivitet, kolde farver (blå) for lav aktivitet.

I 2017 og 2021 toppede Bitcoin i et hav af rød og orange. Den sociale interesse var på sit højeste. Private investorer strømmede til. Alle talte om krypto.

I 2025 satte Bitcoin sin all-time high i kold blå. Netop da markedet ramte sit højeste, var den sociale deltagelse tæt på historisk lav.

Intet hype fra private investorer eller store overskrifter, der tiltrak nye penge. Bare en stille, næsten usynlig top — hvad Benjamin Cowen kalder ligegyldighed.

“I 2017 og 2021 toppede vi på eufori, og fordi vi toppede på eufori, var der en rotation ind i aktiver med højere risiko — altcoins. Men når du topper på ligegyldighed, får du ikke den samme rotation.”

Den eneste anden gang, det skete, var i 2019. Det er her, alt begynder.

Benjamin Cowen: Hvorfor ligegyldighed dræber altcoin-sæsonen

I en euforisk cyklus er forløbet forudsigeligt. Bitcoin topper, tidlige investorer tager profit hjem, og kapitalen flytter til højere-risiko aktiver — altcoins. Mængden, stadig fyldt med begejstring, jagter den næste mulighed. Altcoin-sæsonen følger næsten automatisk.

Ligegyldighed bryder hele det mønster. Når Bitcoin topper på mangel på interesse i stedet for spænding, står ingen gruppe klar til at rotere.

Bølgen af private investorer, der normalt driver altcoin-stigninger, kom simpelthen aldrig. Uden nye købere i markedet har altcoins kun én vej – nedad.

Cowen formulerer det kontant:

“Men når du topper på ligegyldighed, som i 2019, får du ikke den rotation. Og grunden til, at du ikke gør det, er, at der simpelthen ikke er nogen tilbage at sælge altcoins til.”

Det ses tydeligt på grafen over altcoin total markedsværdi. I stedet for det skarpe fald-efter-Bitcoin-stigning, altcoin-ejere havde håbet på, viser grafen noget mere smertefuldt — en langsom, vedholdende nedtur. Altcoins taber terræn til Bitcoin, ikke kun i bear-markedet, men gennem hele cyklussen, både under bull run’et og efter det sluttede.

Det er ikke et tilfælde eller uheld. Det er en direkte konsekvens af det makroøkonomiske miljø, som cyklussen udspillede sig i.

Makrosammenhængen: 2019 og 2025 viser samme billede

De fleste kryptoanalytikere ser Bitcoin som sit eget økosystem, styret udelukkende af halveringscyklusser og on-chain mekanik. Benjamin Cowen mener, det kun er halvdelen af billedet.

Den globale konjunkturcyklus — den brede rytme af økonomisk vækst, sene cyklus-udfordringer og recessioner — afgør ikke, hvornår Bitcoin topper, men hvordan investorer agerer, når det sker.

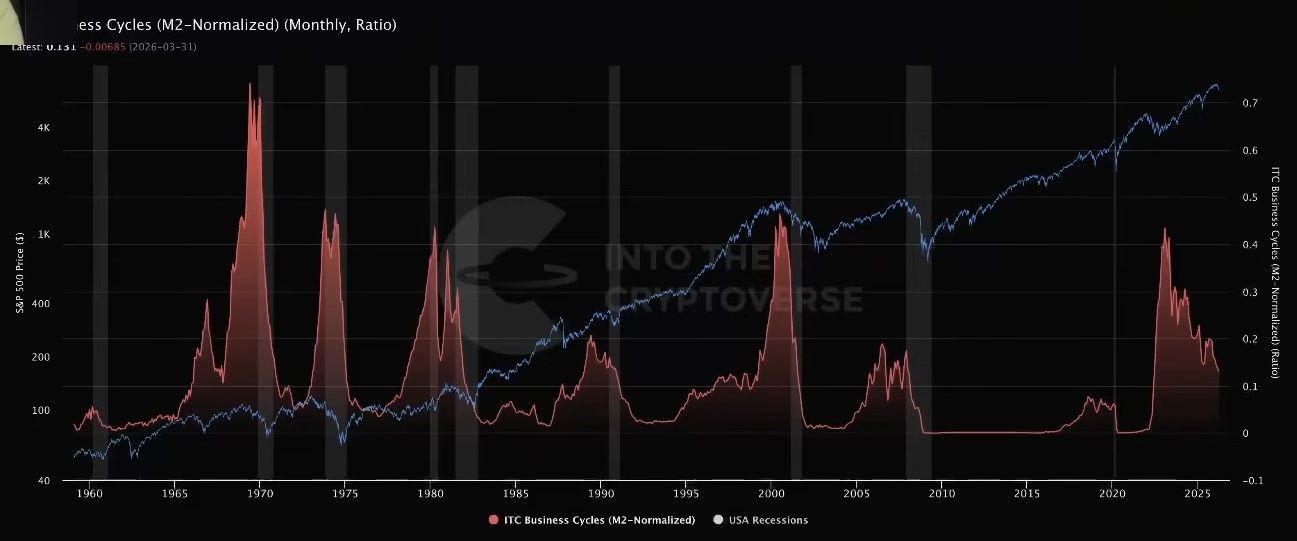

Hans Business Cycles-graf, som sammenligner S&P 500’s udvikling, arbejdsløshed, renter, inflation og M2 pengemængde, viser det tydeligt visuelt.

Fra Bitcoins spæde start og frem til cirka 2019 befandt vi os makroøkonomisk i en tidlig konjunkturfase — den lange genopretning efter finanskrisen i 2008. Risikoappetitten var naturligt høj. Investorer ville gerne tage mere risiko, flytte kapital fra aktier til Bitcoin til altcoins.

I et sent forretningscyklus-miljø vender risikovilligheden rundt. Investorer rækker ikke ud efter højere risiko – de trækker sig fra den. De samler sig i kvalitetsaktiver. I kryptoterminologi betyder det Bitcoin, ikke altcoins. Det forklarer, hvorfor altcoins i både 2019 og 2025 mistede værdi over for Bitcoin, selvom Bitcoin fortsatte med at stige. Det makroøkonomiske miljø arbejdede direkte imod den rotation, som mange altcoin-indehavere havde satset på.

“Grunden til at denne cyklus føles anderledes er, at vi er i et sent forretningscyklus-miljø. Og den eneste gang vi tidligere har haft sådan et sent cyklus-miljø, hvor altcoins tabte til Bitcoin, selv efter at Bitcoin toppede uden rotation, var faktisk i 2019-perioden.”

Liquidity Risk-diagrammet tilføjer et ekstra lag bekræftelse. Med likviditetsrisiko aktuelt på 0,789 – klart i “Meget Stramt”-zonen – minder forholdene næsten nøjagtigt om finanskrisen i 2008 og perioden 2018-2019. Stramme likviditetsforhold er ikke miljøer, hvor investorer jagter spekulative aktiver. Det er tider, hvor kapitalen søger sikkerhed.

Symmetrien mellem 2019 og 2025 går endnu dybere. I 2019 toppede Bitcoin i juni – to måneder før kvantitativ opstramning sluttede i august. I 2025 toppede Bitcoin i oktober – to måneder før kvantitativ opstramning sluttede i december. Samme mønster, samme tidsrum, større skala.

“Det, der sker nu, er blot en større version af det, der skete i 2019. Det hele passer bare sammen.”

Hvad er det næste for Benjamin Cowen

Parallellen til 2019 er ikke et perfekt kort, men det er det mest ærlige, vi har. Fireårs-cyklussen holder stadig – Bitcoin topper, når den plejer, og den bunder, når den plejer, cirka et år efter toppen. Det sætter det mest sandsynlige cyklusbund i oktober 2026.

Det denne cyklus har vist tydeligere end nogen før, er, at kryptomarkedet ikke eksisterer i isolation. Forretningscyklussen, likviditetsforhold og investorernes risikovillighed er ikke bare baggrundsstøj – det er selve miljøet, alle kryptobeslutninger træffes i. I en tidlig cyklus løfter stigende risikovillighed altcoins op.

I en sen cyklus efterlader faldende risikovillighed dem på sidelinjen.

Benjamin Cowens vurdering er ikke en bearish udmelding for selve udmeldingens skyld. Det er en ramme for at forstå, hvorfor denne cyklus føltes anderledes – og hvorfor det aldrig rigtigt var en overraskelse for dem, der forstod den makroøkonomiske sammenhæng.

Altcoin-sæsonen fejlede ikke. Den ville ikke komme. Ikke i dette miljø. Ikke i denne cyklus.